展望2024年四季度,我们重点推荐投资者关注金融期权看跌牛市价差组合、黄金期权看跌牛市价差组合、铁矿石期权看跌熊市价差组合以及指数增强策略。

1、金融期权看跌牛市价差组合

逻辑点:1)美联储开启降息窗口,为国内货币政策提供空间。9月24日,国务院新闻办公室举行新闻发布会,集中宣布包括降准、降息等超十项重磅政策,支撑股市。2)50ETF期权隐含波动率处于历史高位,期权定价偏高。

三季度基本面偏弱,股指整体震荡走低,但9月19日美联储宣布降息,股指走强,预计国内后续也将放出利好政策,四季度股票市场或将偏强运行。

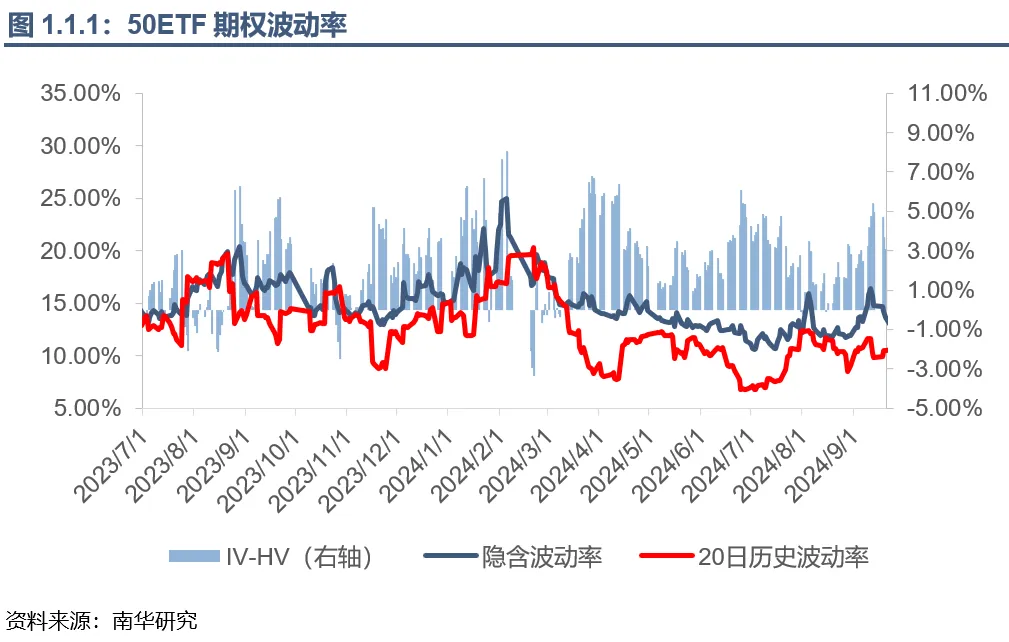

三季度,金融期权隐含波动率和历史波动率均有所上升,截至9月20日,50ETF期权隐含波动率为13.59%,历史波动率为10.52%,隐含波动率略高于历史波动率。预计标的下行空间有限,金融期权定价略高,适合构建卖权组合。

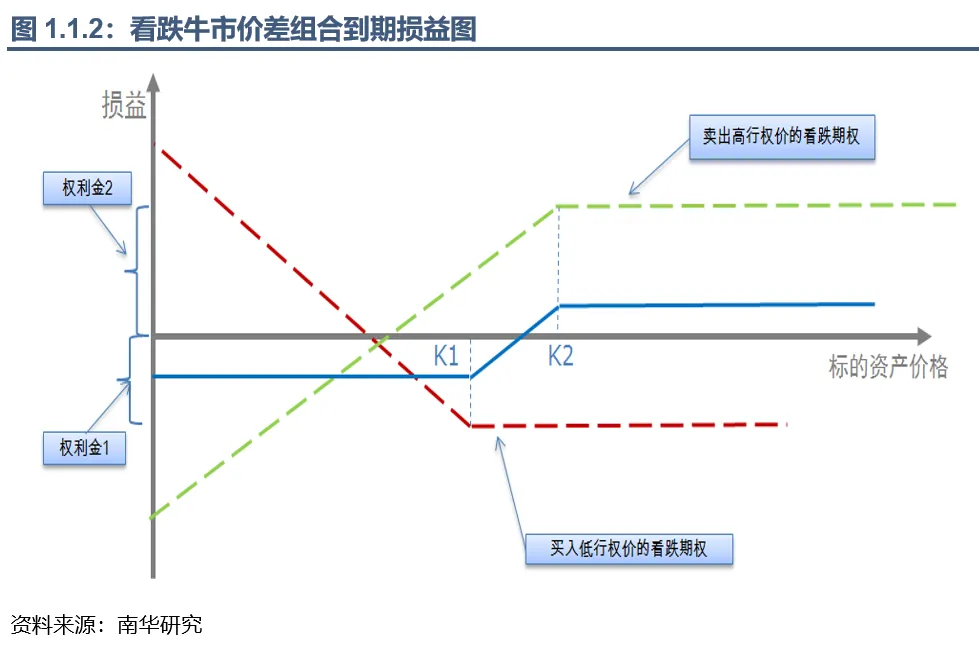

基于基本面和波动率情况,投资者可以关注ETF期权看跌牛市价差组合,卖出看跌期权的同时,买入更低行权价的看跌期权,规避下方风险。在实际交易中,看跌期权的行权价应根据标的价格的变化进行调整,当ETF价格上涨时,上移策略看跌期权的行权价,以保证组合的盈利性。看跌牛市价差组合到期损益图如下所示:

2、黄金期权看跌牛市价差组合

逻辑点:1)美联储开启降息周期,美联储9月FOMC会议利率决议公布,降息50个基点。国务院新闻办公室9月24日上午举行新闻发布会,宣布将下调存款准备金率0.5个百分点。四季度,全球货币趋于宽松,支撑黄金价格。2)黄金期权波动率处于历史偏高水平,期权定价偏高。

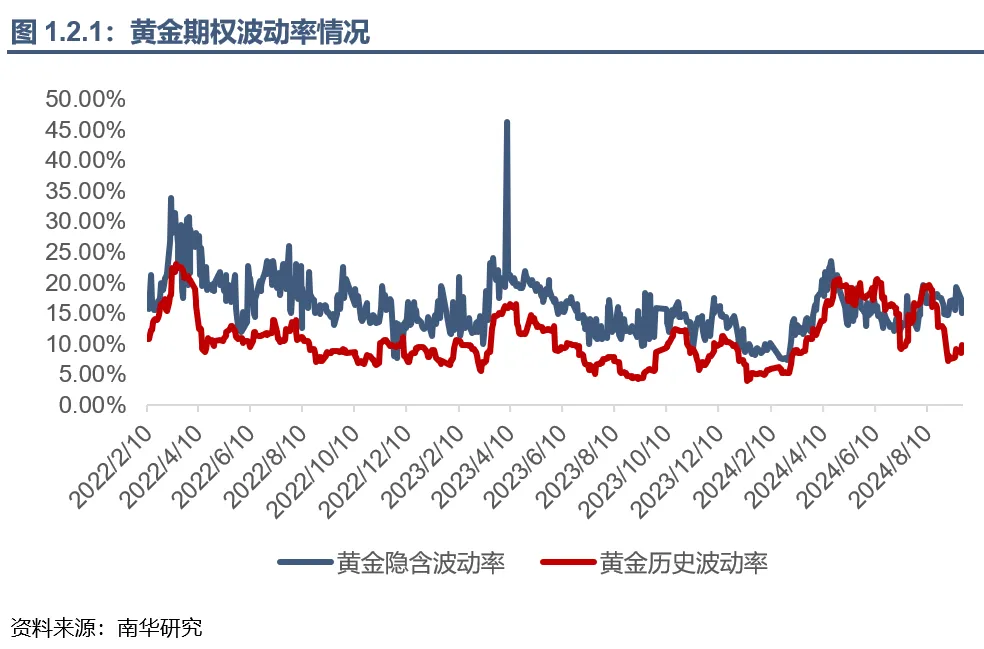

美联储开启降息周期,美联储9月FOMC会议利率决议公布,降息50个基点,联邦基准利率从5.25%—5.50%降低至4.75%—5.00%。国务院新闻办公室9月24日上午举行新闻发布会,宣布将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元;今年年内还将视市场流动性的状况,可能择机进一步下调存款准备金率0.25—0.5个百分点。四季度,全球货币趋于宽松,支撑黄金价格。截至9月20日,黄金期权隐含波动率是15%,历史波动率是9.82%。波动率位于历史60%—70%分位值之间,说明期权定价偏高。更适合建立卖权组合。下图为黄金期权波动率走势图:

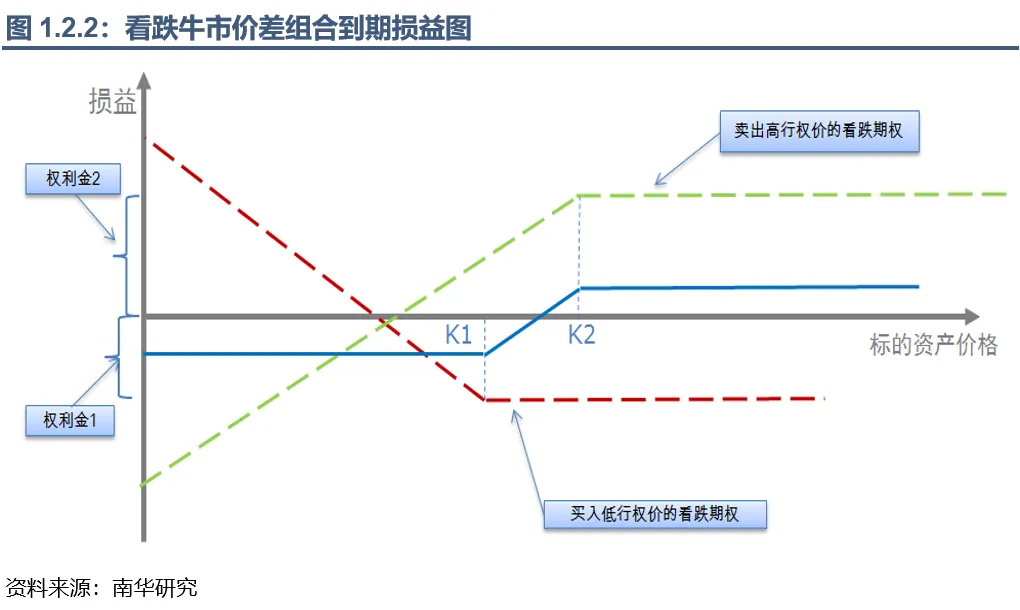

基于黄金基本面和波动率,建议投资者关注黄金期权看跌牛市价差组合。该组合收益有限,风险有限。最大收益为构建策略时收取的期权权利金,即为较高行权价看跌期权权利金与较低行权价看跌期权权利金之差;最大亏损为两个期权行权价差与收取权利金之差。当黄金价格不下跌时,该组合就可以获得收益,但收益较低,所以在实际交易中,看跌期权的行权价应根据标的价格的变化进行调整,当黄金价上涨时,上移策略看跌期权的行权价,以保证组合的盈利性。看跌牛市价差组合到期损益图如下所示:

3、铁矿石期权看跌熊市价差组合

逻辑点:铁矿石中长期过剩基本面维持不变。非主流发运仍偏多,目前价位并没有使得高成本非主流矿显著减产,产能未出清,价格走势可能偏弱。

目前,铁矿石中长期过剩基本面维持不变。非主流发运仍偏多,目前价位并没有使得高成本非主流矿显著减产,产能未出清,价格走势可能偏弱。短期改善的基本面和宏观利好下,预计铁矿石价格短期有望反弹,但中长期偏空的基本面不变。

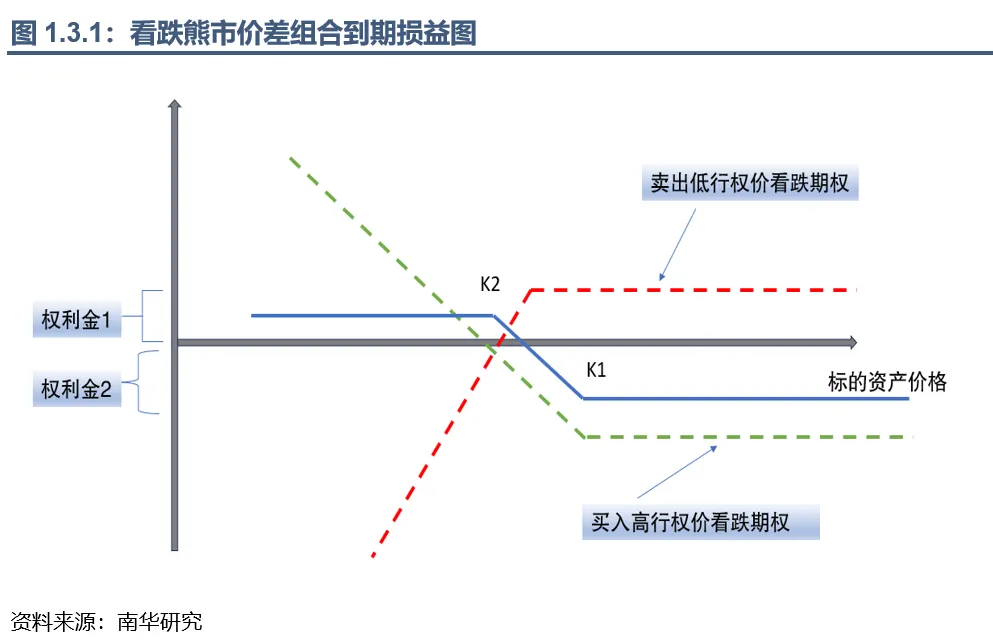

基于铁矿石基本面,推荐投资者关注铁矿石期权看跌熊市价差组合。铁矿石期权看跌熊市价差组合,是指卖出一手较低行权价的看跌期权,同时买入一手较高行权价的看跌期权,该策略收益有限,风险有限。因此,假如铁矿石价格短期内反弹较多,投资者面临的亏损将是有限的,同样,假如铁矿石价格如预期下跌,投资者的收益也将是有限的。看跌熊市价差组合到期损益图如下所示:

4、指数增强策略

逻辑点:央行、国家金融监管总局、证监会发布利好政策,为股市上涨提供支撑,指数增强策略容易获得方向性收益。金融期权隐含波动率偏高,卖出期权获得的潜在收益较高。

基本面情况:全国8月规模以上工业增加值同比增4.5%,社会消费品零售总额同比增2.1%,中国1-8月固定资产投资同比增3.4%,8月份全国城镇调查失业率为5.3%,国内经济整体维持弱增长态势。美联储开启降息窗口,为国内货币政策提供空间。9月24日,国务院新闻办公室举行新闻发布会,集中宣布包括降准、降息等超十项重磅政策,支撑股市。

期权波动率:9月末,金融期权隐含波动率低于历史波动率,截至9月26日,50ETF期权隐含波动率为27.06%,位于历史90%分位值之上,期权定价偏高。

关注指数增强策略。四季度,央行、国家金融监管总局、证监会发布利好政策,为股市上涨提供支撑,指数增强策略容易获得方向性收益。金融期权隐含波动率偏高,卖出期权获得的潜在收益较高。

金融期权时间价值策略机会有限。四季度,市场可能维持波动率上升行情,卖出期权策略面临的风险较高。标的价格日内波动频繁,可能使卖出期权策略产生较高的风控成本。

期权波动率套利策略机会有限。金融期权隐含波动率和历史波动率差值有所收敛,市场维持震荡筑底走势,行情平淡,期权套利机会减少,盈利空间下降。套利策略仍可能面临低收益困境。

尾部风险管理策略机会有限。利好政策为股市上涨提供支撑,同时,股指估值处于偏低水平,仍具有买入价值,股指下方空间有限,尾部风险管理策略难以获得收益,且策略损失时间价值成本。

投资咨询业务资格:证监许可【2011】1290号

作者:南华研究院期权分析师 周小舒Z0014889;助理分析师 揭婷F03114103、路智名F03124116

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !