近两个月,皇马关注度明显升温,主要是中报业绩利润释放超出市场预期(扣非1.84亿,同比+48%),叠加三季报再次迎来高增(扣非+34%-39%)。指标上,可参考市场成交量(中报前后对比)以及券商出具研报数量(去年同期对比),增加均超一倍。

机构核心观点:调结构初见成效,业绩恢复较快增长,新项目产品支撑公司未来持续成长。

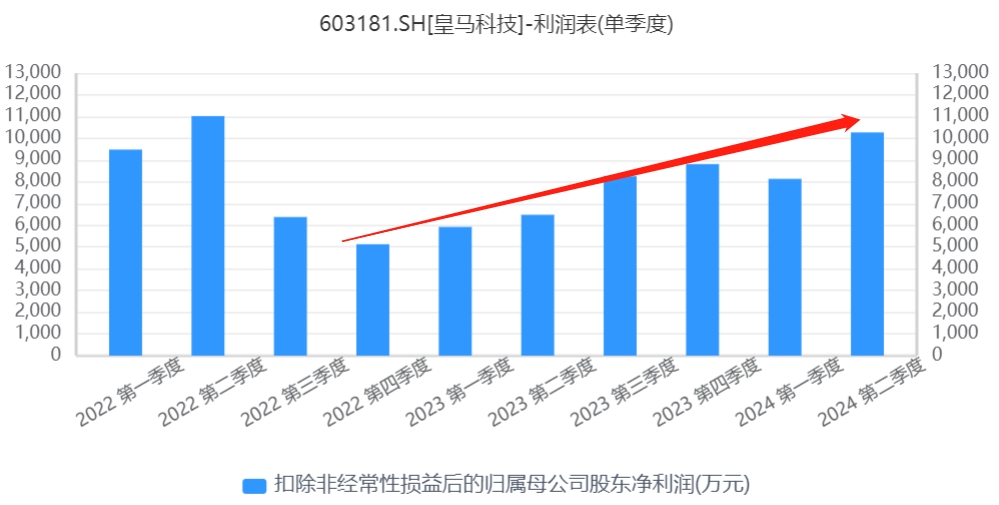

1、调结构增业绩。23H1全部停产减水剂,全面加码新兴产业小品种;公司单季度扣非利润进入环比向上通道,22Q4-24Q2 由0.51亿增至1.02亿(24Q3预计0.93-1.03亿),目前仅次于历史最高1.1亿(22Q2)。24年推出战略新兴板块,包括新增业务:UV光固化、新能源胶树脂、聚酰亚胺树脂等,分别对应电子、新能源汽车、航空航天领域,产业趋势均为上行期。同时,公司仍在优化小品种结构,持续培育新产品和新市场。

2、新项目推进。上半年末,公司年产 200 吨聚酰亚胺技改项目在调试中,产品主要用于航空航天领域;第三季度,绿科安年产0.9万吨聚醚胺技改项目已经投产;年产33万吨高端功能新材料项目开工建设(一期厂房、车间等正处于建设施工阶段),预计将于25年底至26年上半年开始实现试生产。目前公司具备30万吨表活生产能力,招商研报预计随着在建项目的陆续投产,公司利润有望再上一个台阶。

当前市场普涨阶段已经过去,叠加三季报集中披露临近,后面资金会优先配置有业绩增长预期的公司。

追加内容

本文作者可以追加内容哦 !