中国海洋石油这轮行情几乎没涨。

虽然年内还有60%左右的涨幅,但是我个人是这么认为的,有些公司上涨以后估值就泡沫了,但是有些公司上涨,只是完成估值修复,历史估值太低了。

煤炭石油长期以来在A股里面都是不太受待见的公司,一个是因为行业的周期特征,另外就是被认为没有成长性。

这几年大家逐渐发现,好像煤炭和石油赚钱能力并不比其他行业差啊,再加上全球经济放缓,其他行业的泡沫被一个一个戳破,这时候煤炭石油高分红带来的投资价值就凸显出来了,行业才开启了估值修复之路。

从2020年(疫情发生时)恐慌下跌以后,到2024年连涨4年,无论是石油巨头中国海油还是煤炭巨头中国神华,都涨了很多,但是估值依然不算很高。

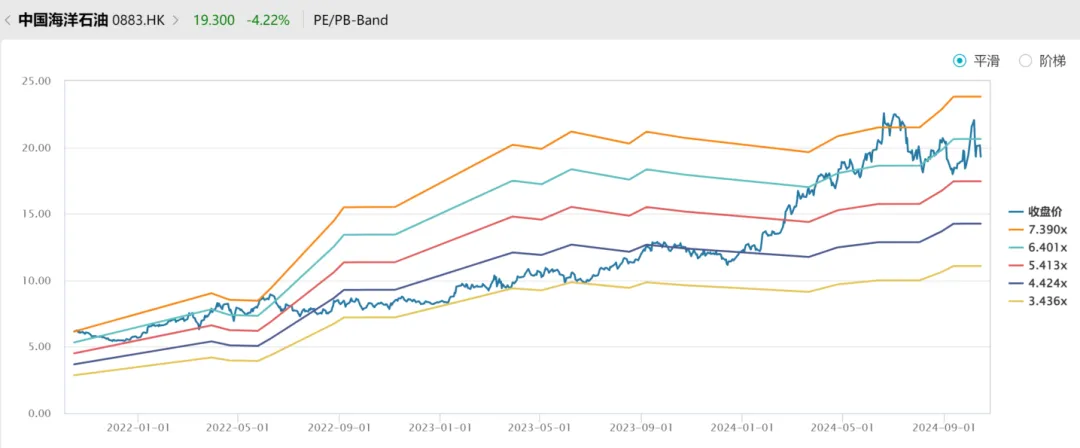

以中国海洋石油为例:

中国海洋石油当前的滚动市盈率是6倍左右,虽然比最近10年的历史平均值5.4倍要高一点点,但是你不能说最近10年平均5倍市盈率就是正常的。

对于一家平均净资产收益率(ROE)大于20%,营收和利润跨周期持续增长的公司来讲,如果市场没有偏见,5倍市盈率显而易见低估了。

这就是市场,我们没法预测公司股价的走势,但是可以合理利用,如果你在中国海洋石油极限低估(3倍多市盈率)的时候敢于下重仓,那么最近几年的熊市就和你没有关系了,反而会赚得盆满钵满。

因此,股市赚钱,是少部分不合群的人的专利。

我分析中国海洋石油的文章发布之后,雪球有一条留言说现在买中国海洋石油和当年买白酒股一样,是买在人声鼎沸处:

重复一下我的观点:

买60倍市盈率的热门公司叫买在人声鼎沸,买6倍市盈率的中国海洋石油(00883) 还人声鼎沸?

顶个鬼啊。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$中国海油(SH600938)$$中国海洋石油(HK|00883)$#炒股日记##复盘记录#

本文作者可以追加内容哦 !