作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的绿豆汤

近年来,因为全球局势不稳,黄金价格随着避险情绪的攀升而一路狂飙。截至2024年9月上旬,沪金主连(AU888)的上涨幅度达到约18%,黄金成了动荡局势下为数不多的上涨品种。

赤峰黄金作为国内最大的民营黄金生产商,也是赚得盆满钵满,从公司公布的中报来看,账上趴着26亿的货币资金。而公司却在8月30日递表港交所,想要在香港双重上市。据称是为了满足业务发展的需要,进一步提升公司治理水平和核心竞争力,深入推进公司全球化战略。

账上现金流宽松且充裕却又想在港股市场上融钱,赤峰黄金所做究竟为何?

一、年赚近9亿,却近乎一毛不拔

2012年,吉隆矿业借壳ST宝龙在A股上市,并在当年12月24日正式更名为$赤峰黄金(SH600988)$。赤峰黄金主要从事黄金的采、选和销售业务,在中国、东南亚和西非等世界各地均有黄金及多金属矿山。目前在国内持有12份有效采矿许可证,5份有效探矿权许可证;在海外有4份有效的采矿许可证和2份有效的勘探许可证。

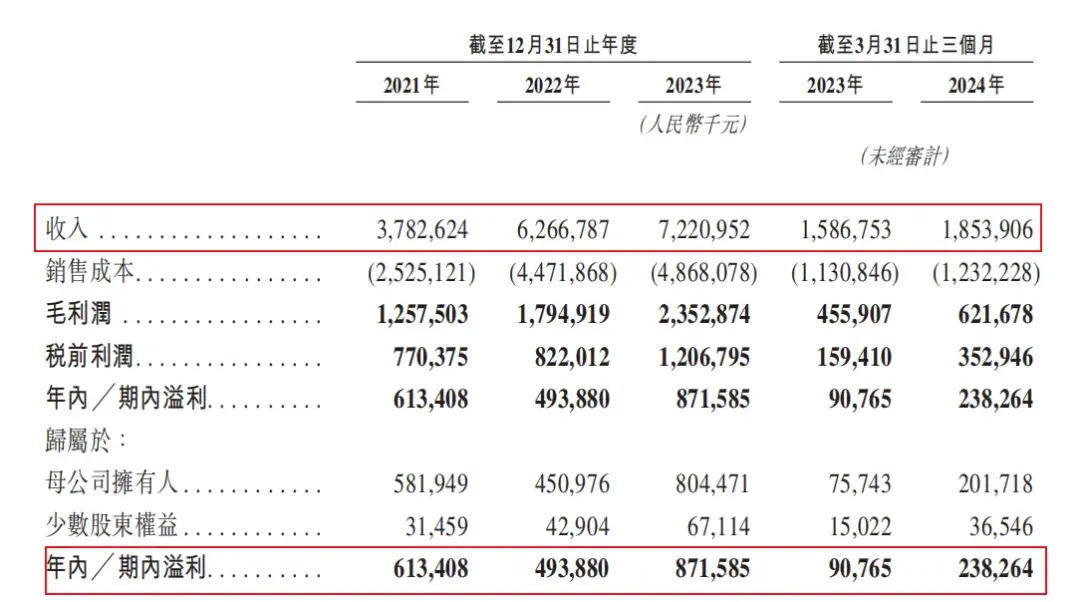

这几年国际局势不稳。黄金价格如芝麻开花节节高。赤峰黄金的业绩自然也很亮眼。《招股说明书》显示,2021-2024年3月底,赤峰黄金的营收分别为37.83亿元、62.67亿元、72.21亿元和18.54亿元,近3个完整财年的年复合增长率达到38%。同期净利润分别为6.13亿元、4.94亿元、8.72亿元和2.38亿元。受益于国际局势动荡,赤峰黄金营收和净利润迎来双增,在2023年净利润更是逼近9亿元。

经营业绩情况,摘自《招股说明书》

然而从2012年上市至今12年,赤峰黄金却仅分红一次,几乎是“一毛不拔”。2023年赤峰黄金首次提出利润分配方案,在2024年5月29日,每10股派0.5元,派发现金8243.64万元,派现分红率仅仅只有10.52%。

截至2024年3月底,公司账上的未分配利润达到了18.43亿元。纵观资本市场,在投资者眼里,能够持续盈利,且持续分红的企业才是好企业。赤峰黄金在持续高盈利下的“铁公鸡”行为不仅俘获不了投资者的心,也引起了上交所的关注,在对公司2023年报的信息披露监管工作函中提到此事。

对此赤峰黄金回复称,近年来公司一直处于规模提升和产能扩张期,陆续实施了一系列矿山扩能改造及资源并购项目,运营资金需求较大。公司留存未分配利润用于补充流动资金、矿山企业探矿增储、扩能改造及收购优质黄金矿山资产,为公司长远可持续发展奠定基础,符合公司和全体股东的利益。

一方面赚钱不分红,囤积大量现金,另一方面又想以持续发展的说辞在港股再次上市融资。赤峰黄金真的需要这么多钱吗?上市融资拓展业务的行为真的合适吗?

二、海外收入占七成,但毛利率偏低

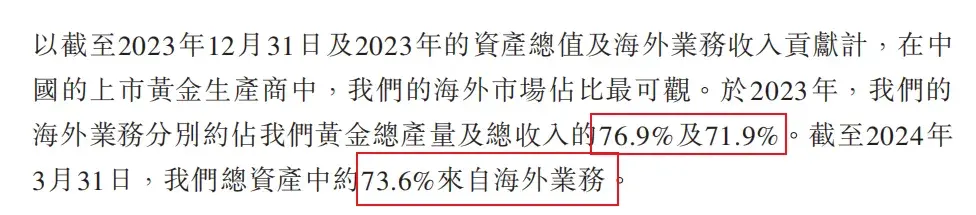

《招股说明书》显示,赤峰黄金的海外业务占比颇高。在2023年海外收入占到总收入的71.9%。而截止到2024年3月底,总资产中海外资产占比高达73.6%。

海外业务和资产占比情况,摘自《招股说明书》

赤峰黄金一直坚持海外并购拓展策略。2018年6月21日,赤峰黄金与五矿资源在北京举行并购签约仪式,以2.75亿美元的价格收购了五矿资源持有的老挝Sepon铜金矿90%的股权。2021年又通过其全资子公司赤金香港以约合人民币18.62亿元现金收购了Golden Star Resources Limited(金星资源)全部已发行和流通的普通股的62%,获得了加纳Wassa金矿的控制权。

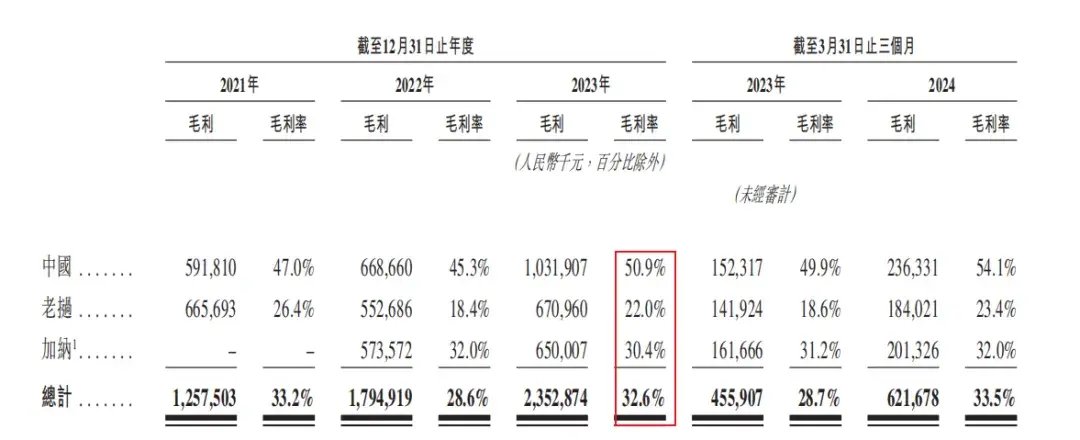

然而虽然海外业务占比高,但是毛利率却并不高。赤峰黄金2023年年报显示,2023年境内收入20.25亿元,毛利率53.08%;境外收入51.92亿元,毛利率仅有24.54%,而老挝的毛利率更是低至22%,不到境内毛利率的一半。

毛利率情况,摘自《招股说明书》

对于毛利率低的问题,赤峰黄金解释了两点。一是公司所属的金星资源存在一项金属流业务,在该业务安排下,目前金星资源以黄金产量的10.5%履行交付义务,该部分产品的销售价格为现货价格的20%,加上递延收入分摊后仍较市场价位低,拉低了境外矿产金的平均销售单价。二是境外矿山矿产金销售成本高于境内矿山。2023年度,公司境外矿产金单位销售成本比境内矿产金单位销售成本高165.29元/克。

而金属流这项业务的履约到期日是2037年,也就是说在未来13年的时间里,这项业务会持续拉低公司的盈利能力。而且对于毛利率更低的老挝到底是什么原因造成的,赤峰黄金在解释中并没有谈及。

不过可以看到,海外业务的赚钱能力并没有国内的强。把大量的资源倾注海外,或许不是明智的选择。前面说到,赤峰黄金现在有超过70%的资产来自于海外,这在地缘冲突加剧,逆全球化的环境中存在着不小的风险。

而赤峰黄金在海外高调进军稀土行业,对公司整体经营来讲并不是一个好信号。

三、进军稀土,假盈利真烧钱?

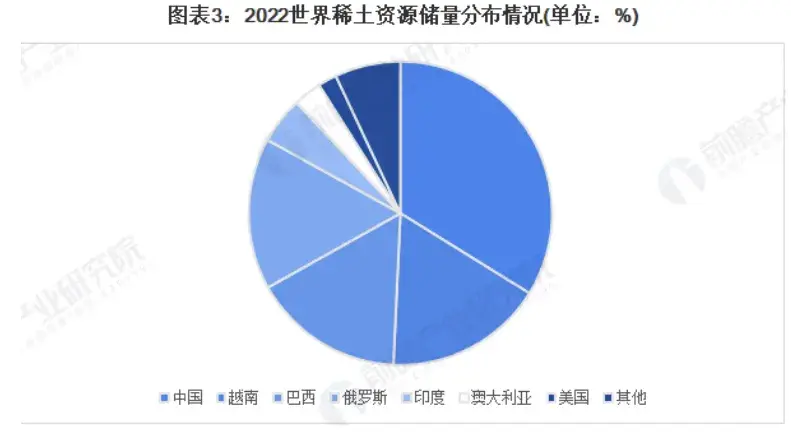

大家都知道,中国是稀土大国。截至2022年末,全球已探明稀土资源储量1.3亿吨,其中中国以大约4400万吨的储量,占世界稀土总储量的35%左右。全球稀土资源主要分布在少数几个国家,前四大稀土资源持有国资源储量合计占比超过全球总储量的83%,资源分布集中度较高。

稀土资源储量情况,摘自前瞻经济学人报告

赤峰黄金想要进军稀土很多年了。2022年赤峰黄金与厦门钨业(600549)签署《资源开发战略合作框架协议》,共同出资设立赤金厦钨海外资源开发有限公司,合资公司注册资本为6000万元,其中厦门钨业占股49%,赤峰黄金占股51%。合资公司将承接双方现有与第三方的拟合作项目,并作为未来双方在老挝运营稀土资源开发的唯一平台。

2024年3月,赤峰黄金通过其控股子公司上海赤金厦钨金属资源有限公司及其全资子公司CHIXIA Laos Holdings Limited,以合计1.35亿元人民币的交易对价收购中投老挝矿业90%的股权,而中投老挝矿业持有老挝稀土矿业资产。

只不过,据了解该矿的稀土氧化物约2.55万吨,平均品位仅有约0.025%。要知道国内内蒙古白云鄂博矿的平均含稀土氧化物(REO)达到了3%-5%,相差好几个量级,如此低的含量,将来这个矿真的能挣钱吗?而且老挝的稀土资源一点也不丰富,从中国国际贸易促进委员会北京市分会数据,老挝的子型稀土矿资源量仅有约50万吨,在如此贫矿的国家做产业,赤峰黄金烧出去的钱真的能赚回来吗?

不可否认,赤峰黄金吃到了近年来金价上涨的红利。不过公司高占比的海外资产和收入让公司在当下和未来的经营中面临着不小地缘风险。与此同时,公司激进的扩张策略,在不合适的国家进军不熟悉的产业,购买不优质的矿产,也让后续的经营风险进一步加大。

赤峰黄金在港交所双重上市,港股市场上的投资者是否愿意为其海外扩张事业分担风险?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中金黄金(SH600489)$$山东黄金(SH600547)$

#黄金行情大家议#

本文作者可以追加内容哦 !