白酒,深陷泥潭。近两年,白酒的表现令人颇为失望,就连贵州茅台这样的顶级酒企都被迫进行市值管理。今年9月,贵州茅台发布公告,公司拟以集中竞价交易方式回购公司股份,回购金额为30亿元—60亿元,所回购股份将予以注销,并减少注册资本。贵州茅台于2001年8月登陆A股,上市至今已有23年。回购还是上市以来首次,不难看出如今白酒业处境之难。

我发现最近入手的$高股息ETF(SH563180)$,其主要持仓成分股也已经将白酒排除在外,取而代之的是银行、煤炭、家电等垄断和统治力依旧的企业,也可见白酒不但是赚不到吆喝,未来几年盈利估计也难保证。不过昨天指数虽然一整天都在震荡调整,但高股息这样的防御性板块却是坚持住了,也印证了我之前的观点,现阶段能稳住不出局的标的才是正确选择。

接下来,咱们还是继续聊聊白酒进行深度调整的逻辑,也让新股民们提前打个预防针。

第一,宏观环境因素导致白酒消费需求下降。

白酒消费除了日常饮用,请客送礼也占了相当大一部分,尤其是高端白酒。但经济承压的局面下,以房地产、基建为代表的大型投资项目陷入停滞,社会投资下降导致高端白酒消费需求下降。

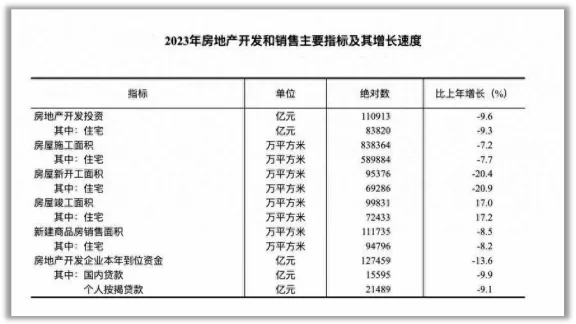

数据显示,2023年房地产开发投资同比下降9.6%,新开工面积下降20.4%。1—8月,在去年低基数的基础上,房地产开发投资同比下降10.2%;全国新建商品房销售面积60602万平方米,同比下降18.0%。

受此影响,高端白酒中飞天茅台从年初的3000元一路狂跌,最低跌破了2300元;五粮液则一直处于控货状态,发货量减少20%。次高端的梦6 批发价已跌至530~540元,国缘四开跌至405~410元。

第二,白酒行业处在高产能、高库存的状态

这几年,白酒产能过剩已经不是新鲜话题,虽然行业整体产能处于下降趋势,但头部酒企面临的问题反而更严重了,2024年上半年的财报数据进一步凸显了这一危机。

数据显示,21家白酒上市公司的存货总额高达1574.70亿元,同比增长10.29%。超过60%的经销商和终端零售商表示库存有所增加,30%以上的企业面临现金流压力。

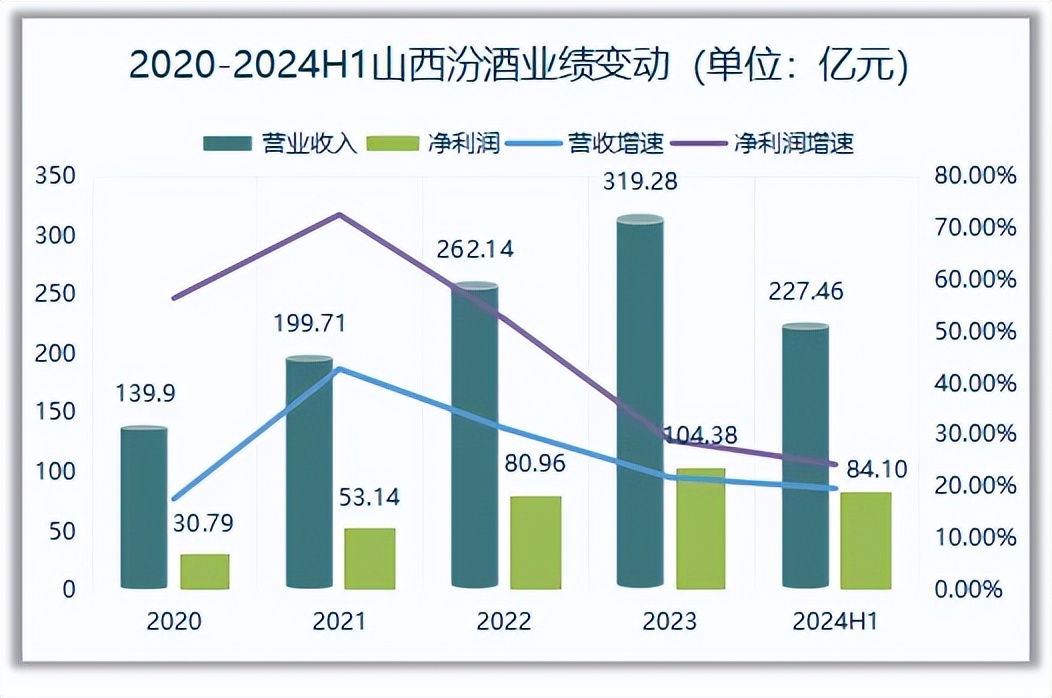

但值得一提的是置身于白酒行业调整的大背景下,山西汾酒展现出的逆势增长态势却十分引人注目。

根据山西汾酒今年公布的中报,公司实现营业收入227.5亿元,同比增长19.65%;实现归母净利润84.10亿元,同比增长24.27%。要知道,白酒行业的“三哥”泸州老窖2021年也就是这个水平,上半年在营收第四,净利润第三的情况下,山西汾酒已经事实上取代了泸州老窖的行业季军地位。

综上所述,山西汾酒目前的综合实力已经超越泸州老窖,曾经的“茅五泸”变成了“茅五汾”,不过山西汾酒与竞争对手现在拉开的身位还并不大。

但还是那句话,选择行业远比自身努力重要!无论企业还是个人都是一个道理。山西汾酒再突出,即便是取代大哥贵州茅台,整个行业如果处在下行周期,依旧是很难逆转颓势。

从我一个投资者的角度来看,减仓或者轻仓相关标的也是难免,毕竟炒股先要学会保护自己的本金。就像我几天前就开始转战高股息做防御一样,别人再怎么骂我墙头草、老滑头,而我优先考虑的永远是市场出现最坏情况我该如何决策。

$贵州茅台(SH600519)$ $山西汾酒(SH600809)$

#白酒股持续调整,抄底机会来了?# #白酒投资价值分析:是否已跌入价值区?# #贵州茅台还香吗?何时触底反弹?#

本文作者可以追加内容哦 !