成长企业,注重盈利能力和业绩增速,这是估值的基础。高盈利能力,如贵州茅台、爱美客、金山办公,;高净利润增速,如中际旭创、新易盛、韦尔股份等都已成为行业标杆。而工业富联两样都不占,估值低似乎是理所应当。就最近大盘指数的情况,其股价总体表现算是中规中矩,但能否突破前高28.89再创辉煌却是很多股友想问的,今天咱能就来捋一捋。

工业富联作为果链和达系都沾边的概念股,在科技股中起着举足轻重的风向标作用!亦如我最近入手的$科创100ETF(SH588190)$一样,单看它们的走势都可以直观反映相关品类的情况。分时图看,相比工业富联昨天走得波澜不惊,而科创100指数明显是暗流涌动更有弹性的,我认为现阶段只要有宽幅震荡未来皆有无限可能,或是资金准备入局博弈的信号。

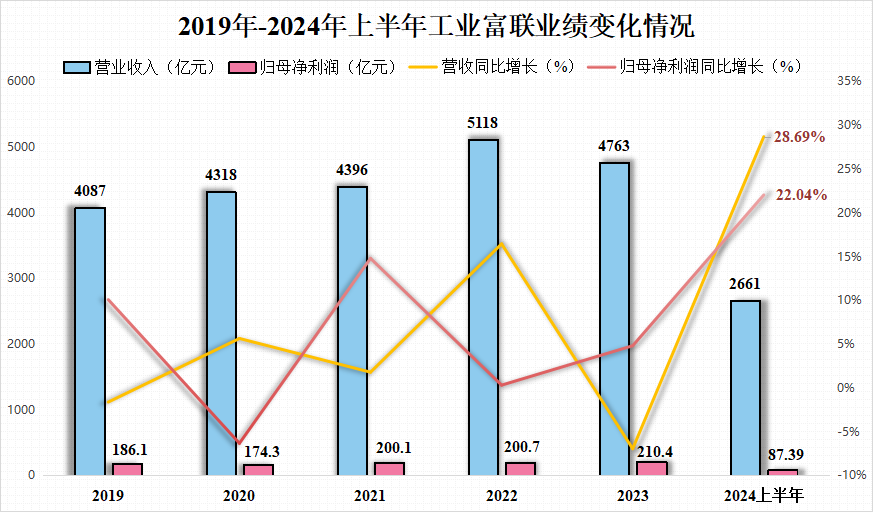

基本面上,2024上半年工业富联实现营收2661亿元,同比增一样长28.69%,实现净利润87.39亿元,同比增长22.04%。但第二季度公司营收增速有46.11%,净利润增速却只12.93%,扣非净利润甚至同比下滑1.58%,严重低于预期。

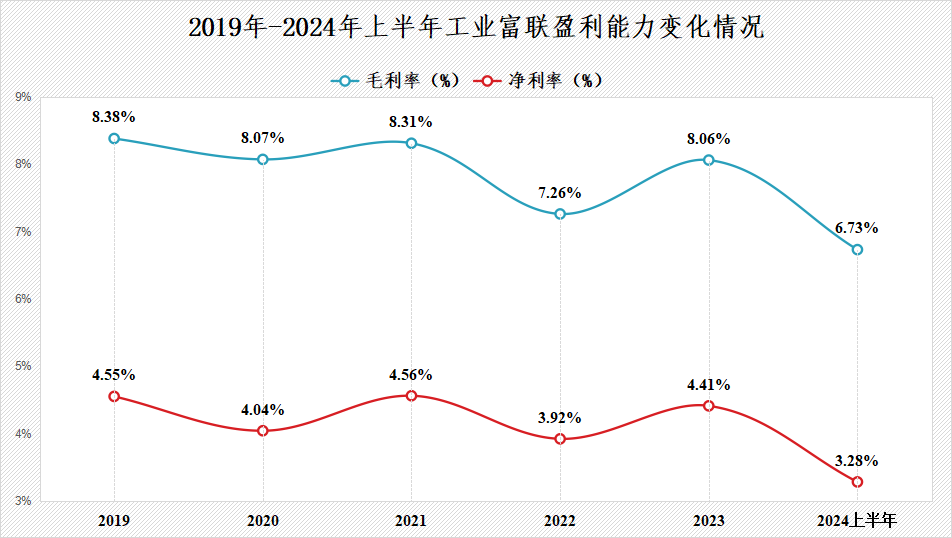

另外,工业富联位于微笑曲线中间利润最低的代工制造环节。提到它,很多人的第一反应也只是“苹果代工厂”、“英伟达代工厂”。低毛利一直是困住工业富联的“魔咒”。再加上2024年上半年公司盈利能力大幅下滑。毛利率从2023年的8.06%降到6.73%,净利率从4.41%降到3.28%。对公司的质疑随之而来。

但实际上,咱透过现象看本质,业绩差强人意和毛利率下滑都情有可原。

工业富联有苹果、谷歌、英伟达等多个国外大客户,如果剔除汇兑损益的影响,公司2024年第二季度利润总额同比增长25%。毛利率下滑的背后是AI服务器出货量大幅增长。第二季度公司AI服务器营收同比上升270%使得服务器代工收入占比提高。而工业富联服务器代工的毛利率(5%左右)要低于手机等电子产品代工的毛利率(大约10%)。

而接下来,英伟达最新一代GB200 AI服务器预计将在2024年第四季度量产,拿下这一大单会让公司毛利率水平大幅改观。

此外,工业富联的历史分红也是整个行业内最多的。

公司历史分红高达438.4亿,是半导体行业所有公司分红的总和。截止到9月,公司股息率高达2.82%,远高于同类型其他公司。所以说,纵然工业富联毛利率低,但公司具备客户、规模等诸多优势,是整个整个电子产业链中不能被取代的角色。

我明白这段时间大盘来回宽幅震荡下行对不少盯盘股民来说相当难熬,但咱们投资是个长跑,拼的是耐力不应计较一时的得失。这就如同我看好科创一样,先前它不如主板、创业板跌幅很大且持续时长很久,但最终大涨时候迎来的补涨幅度也是最大的!

现在看同样如此,越是持续下跌我认为它的配置性价比就越高。追高我跟不上也不会,但是低吸我在行。无数次成功抢反弹的经验告诉我,地量阴跌之后大概率会迎来一次放量反扑,不信拭目以待吧!

$工业富联(SH601138)$ $上证指数(SH000001)$

#工业富联AI服务器营收增长超230%# #科创板100行情有望回归?# #英伟达股价突破前高,AI行情又起?#

本文作者可以追加内容哦 !