$华峰超纤(SZ300180)$ 作为一个9月30持有到现在并不断加仓,且仍有利润的小散的看法。

(1)华峰超纤:主业有稳定营收,同时前天官网发布了汽车皮革座椅超纤材料,叠加之前材料涨价,说明主业营收依然会不断上升。(试想一下,大多数散户赚钱后干什么,难道买房? 换车或许可能性更高,在此该主业我依然看好)

(2)低空经济+固态电力,算是一个自我闭环的产业链,同样也会带来丰厚营收。

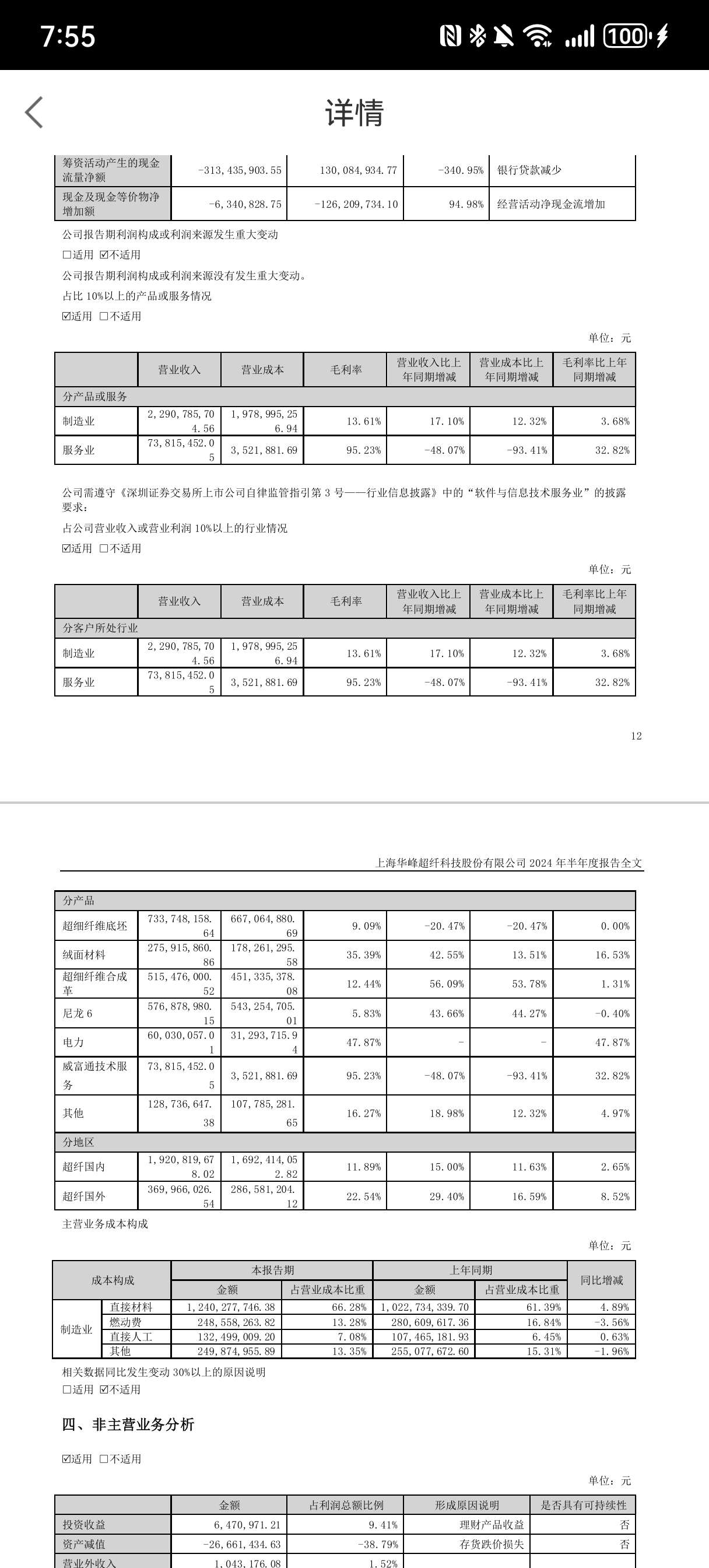

(3)股吧说的最多的,跨境支付。公开数据显示,半年报中子公司毛利率高达95%,且子公司专注量子密钥技术,深度捆绑华为,同时参股沙特Tiqmo,与几十家银行有合作。

(4)财务数据方面,2024半年报显示归母净利润收6800万(这里很有趣了,贴吧昨天有人发了威富通技术服务营收7400w)!! 再看其半年报,筹资现金流入和财务费用下降,说明公司认为现金流安全,不必进行银行直融流贷,预估有稳定现金流入保证日常经营。大家再看其财报会发现主营业务即超纤业务所余营业利润正好Cover的住销售费用、管理费用及财务费用。 因此威富通技术服务以后的营业利润x(1-t)约等于其合并归母净利润!

(5)国庆前涨的逻辑,我认为是创业板普涨行情,主力也无法预估。

(6)主力目前成本预估,我估计在7元附近,按照100%盈利出局,14元左右出货可保证约50%的盈利。

补充下董秘的愚蠢言论,威富通营收减少-40%,成本减少90%,毛利率增加33%这两个怎么不提!

刚刚看了下23年财报及24年半年报。威富通23年度大概营收15000w,成本3000w,净利润12000w,所以今年收到分红这点数字。又看了下半年报,行业分类重新算了,直接用半年度数据和23年整年数据作对比,实际上威富通业务上年度没有萎缩,反倒成本下降(我预估是研发成本下降,成熟了),因此在业务不新增的情况下,威富通利润仍然有1.5亿今年,成本700w,保守分红1.4亿。

还有一个原因可能是,去年威富通3个多亿里面,有关半年报中重新分类为威富通技术服务这个部分实际全年1.5亿,推理来看实际去年这块7500w;另外1.5亿是其他业务,且毛利率不高。然后今年审计时重新计价和分类归属,直接用7800w对比去年威富通所有业务的半年度数据1.5亿(实际归属于威富通技术服务理应7500w),是符合审计准则的。因为看去年财报,只有威富通技术服务这个板块的毛利很高,其他业务毛利都很低

就是财务口径在改变,实际上这块业务是稳定增长的

本文作者可以追加内容哦 !