$深证成指(SZ399001)$

$上证指数(SH000001)$

$创业板指(SZ399006)$

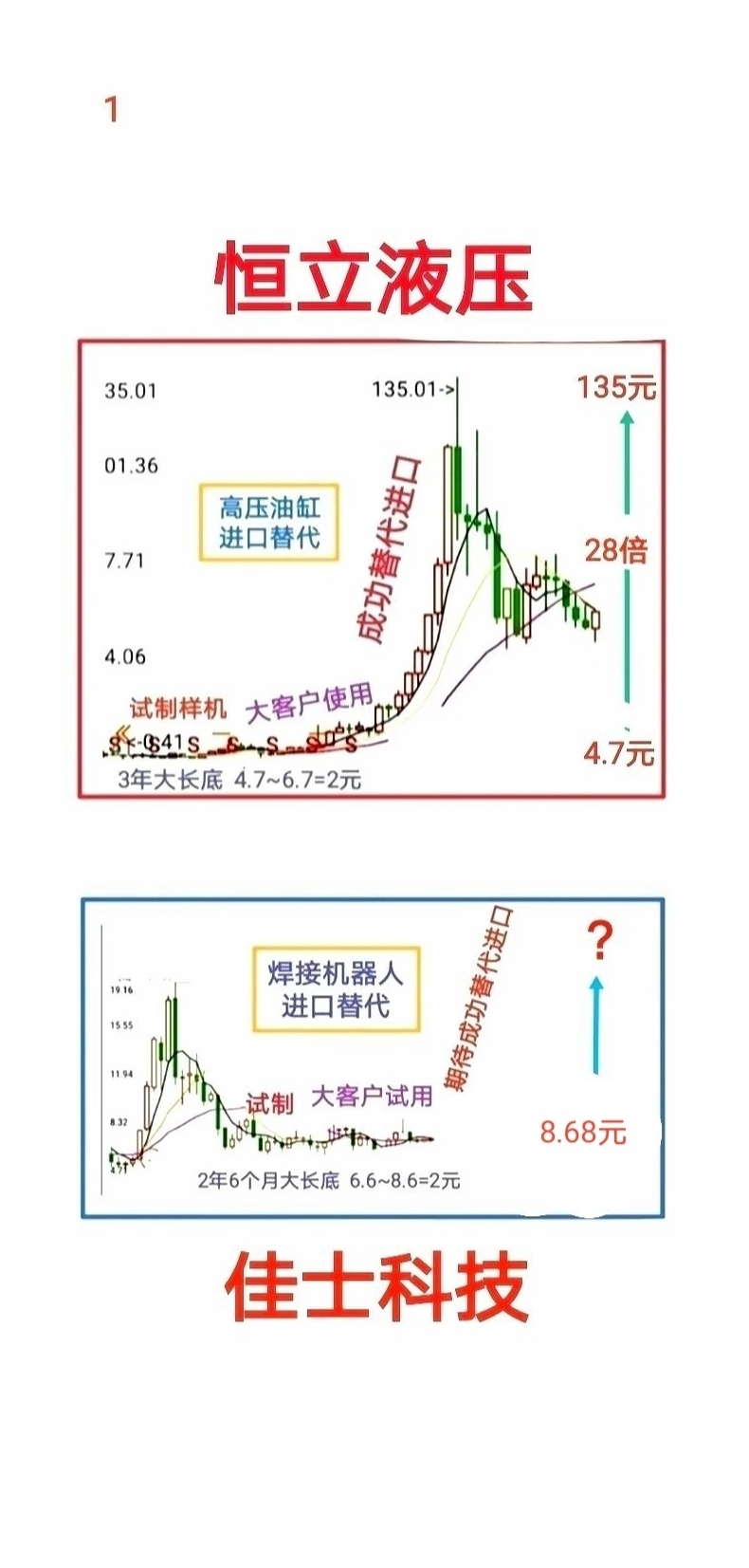

《致敬那些、致力于进口替代的上市公司:已成功的:恒立液压。样机大客户试用,正在完善工艺的:佳土科技》

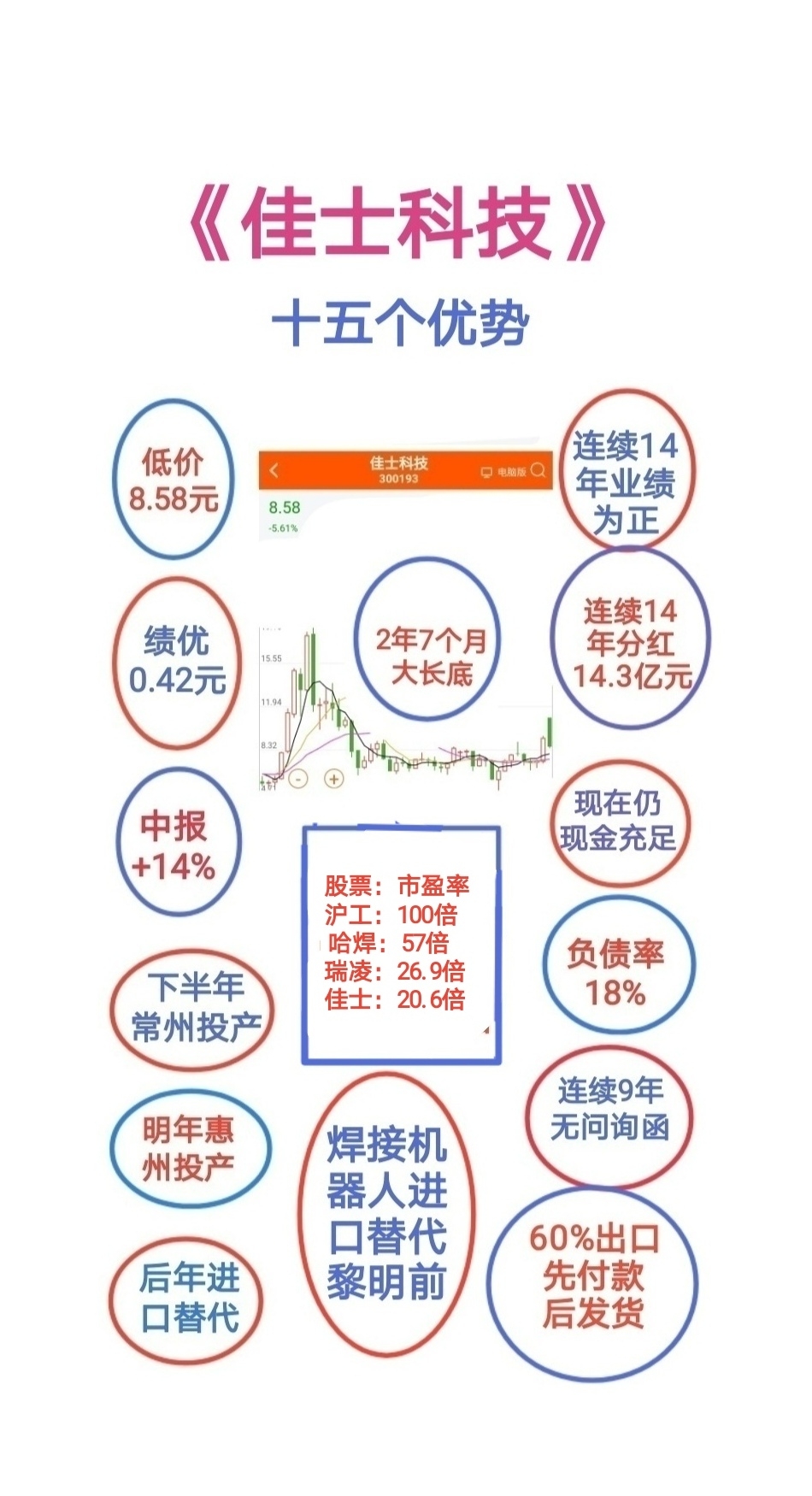

佳士科技:

一,历史经营优秀:

1,连续14年业绩为正。

2,连续14年分红派现14.3亿元,平均每年分红1.1亿元。

3,今年分红2次派现金近3亿元,45亿市值,一年分红3亿元,股息率6.5%,

4,连续14年不增发、不配股,14年良好分红,完全靠自身存量优秀经营贡献利润,厚道分红,请问:5000多家上市公司,有几个能做到?

5,连续9年末见问询函。

6,风控一级棒:产品60%出口,先付款,后发货,这才是连续14年优秀经营业绩为正的保证,A股有几个?

7,中报显示:公司现金充沛。

8,中报显示:公司负债率18%,

二,未来增长辉煌:

1,2023业绩0.42元。

2,今年中报增长14%,

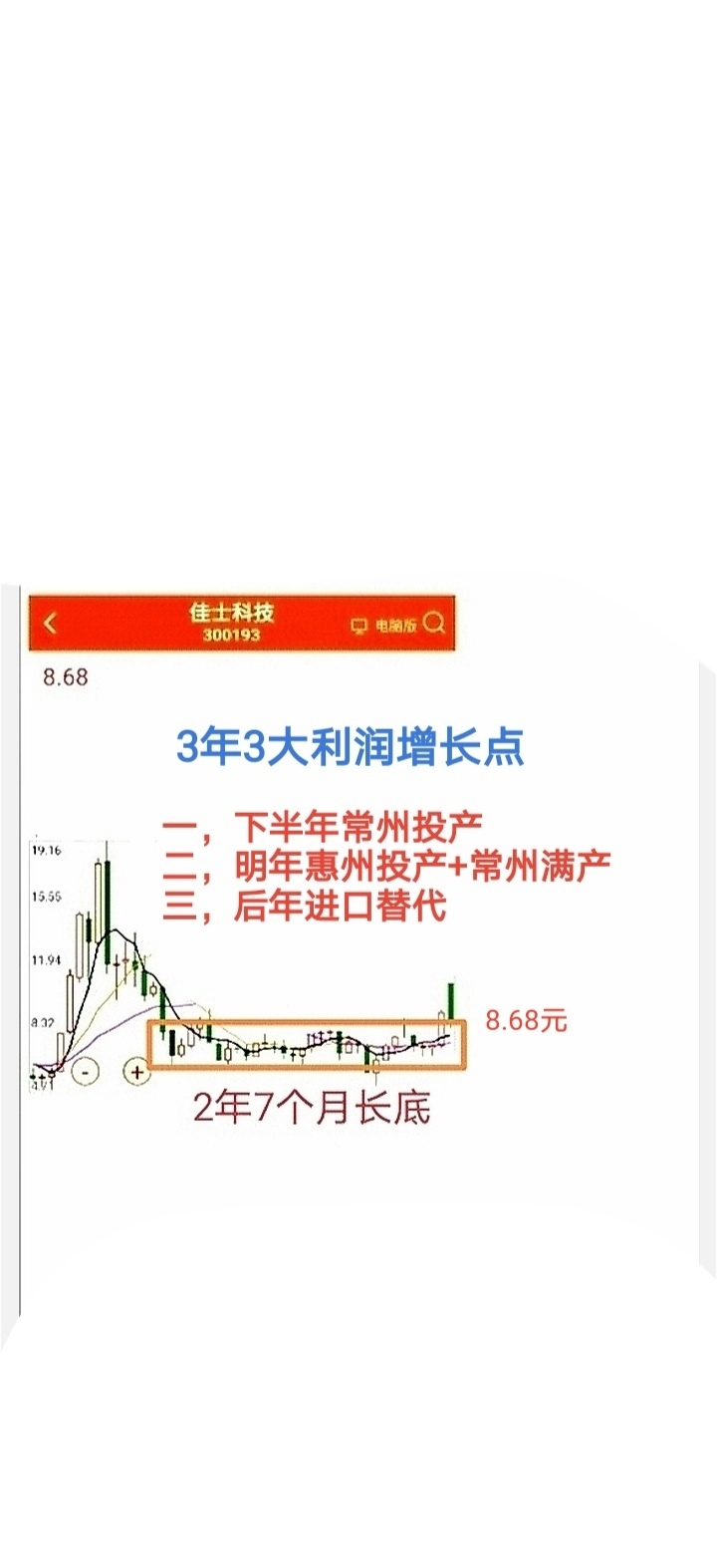

3,今年下半年常州投产,预计2024业绩0.6元。

4,明年惠州投产十常州满产,预计2025业绩0.9元。

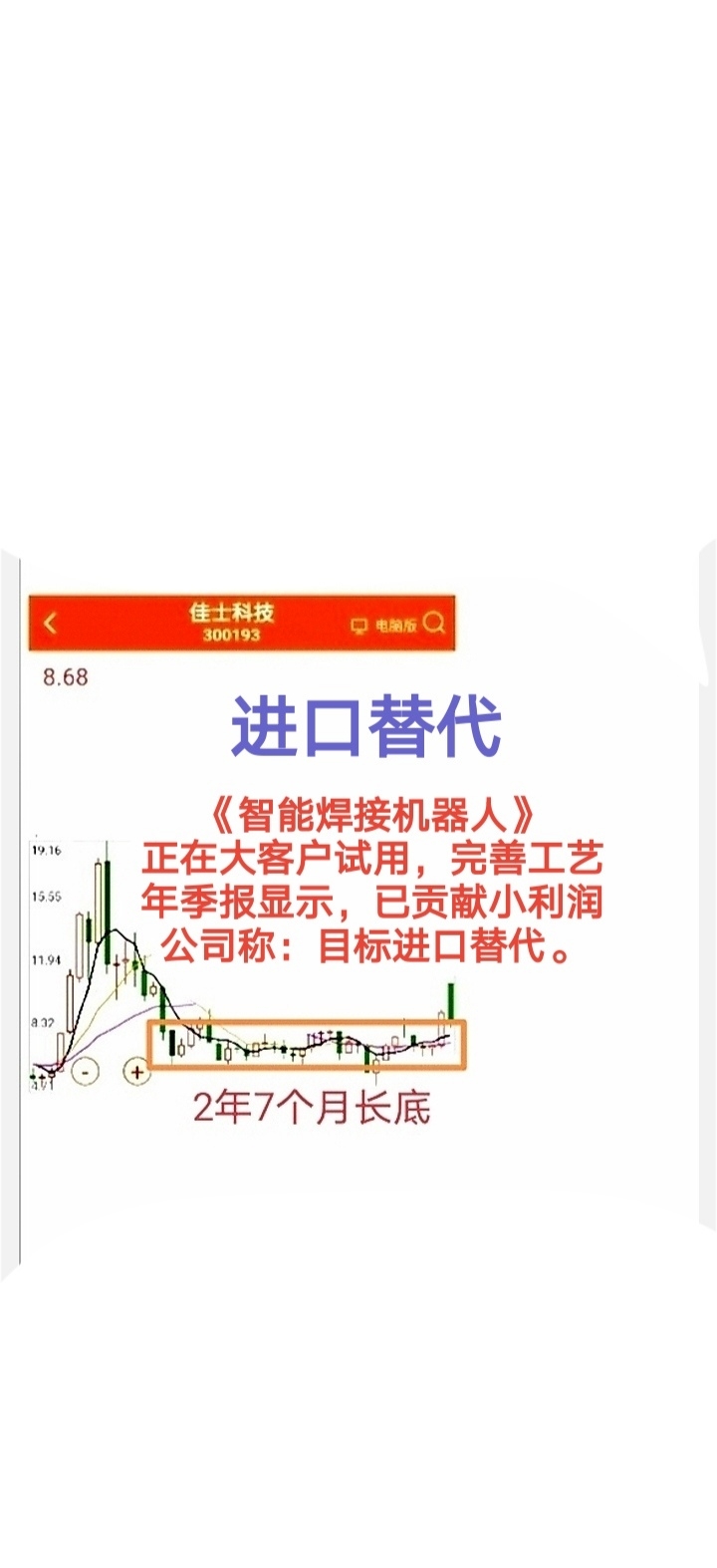

5,预计后年智能焊接机器人替代进口,预计2026业绩1.5元。

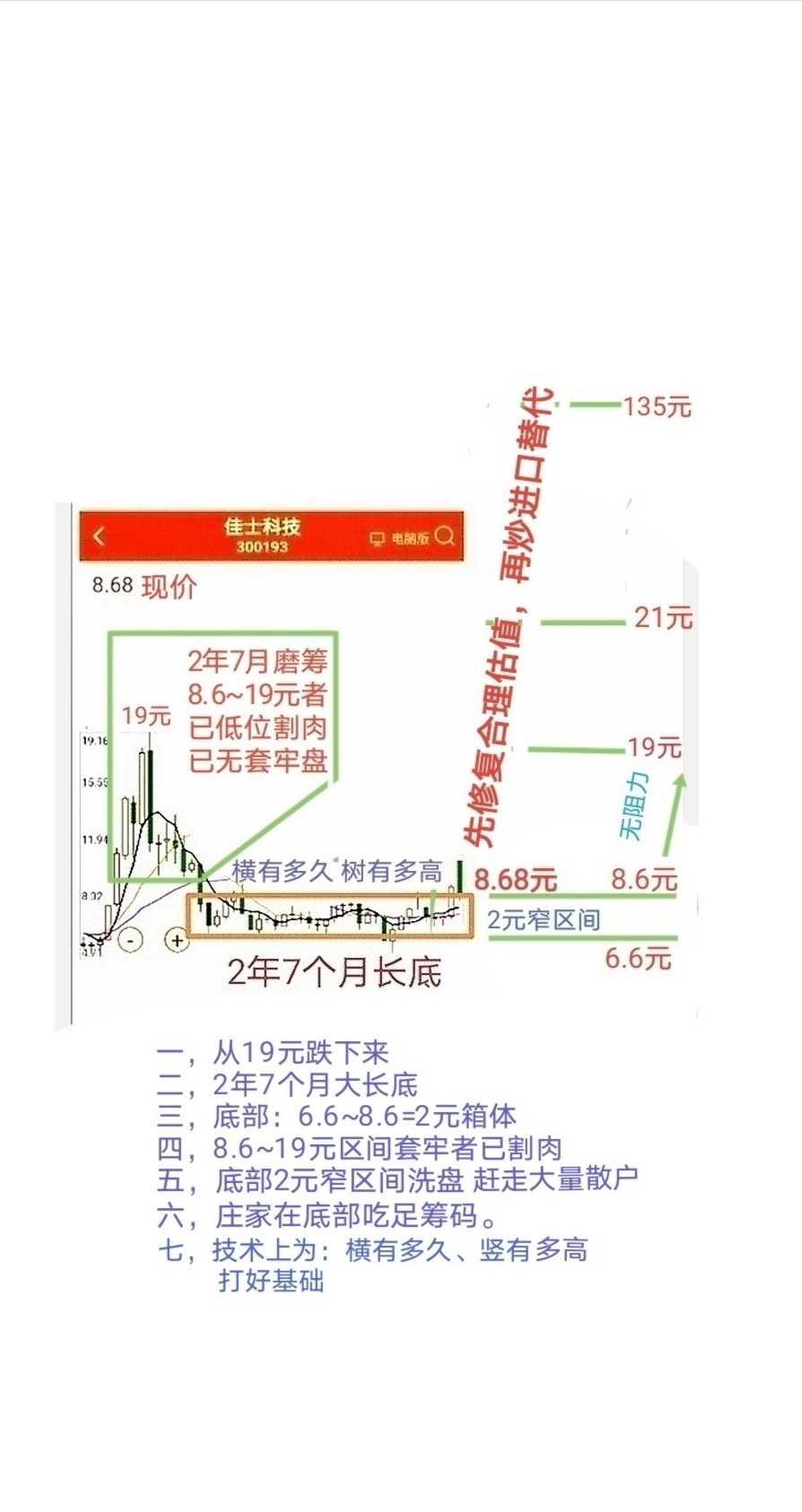

三,横有多久,树有多高:

1,2年7个月大长平底。

2,底部箱体:6.6~8.6=2元区间。

3,底部2元区间2年7个月洗盘,洗盘干净,卖盘稀少,庄稼吸筹充足,社保持有1550万股。

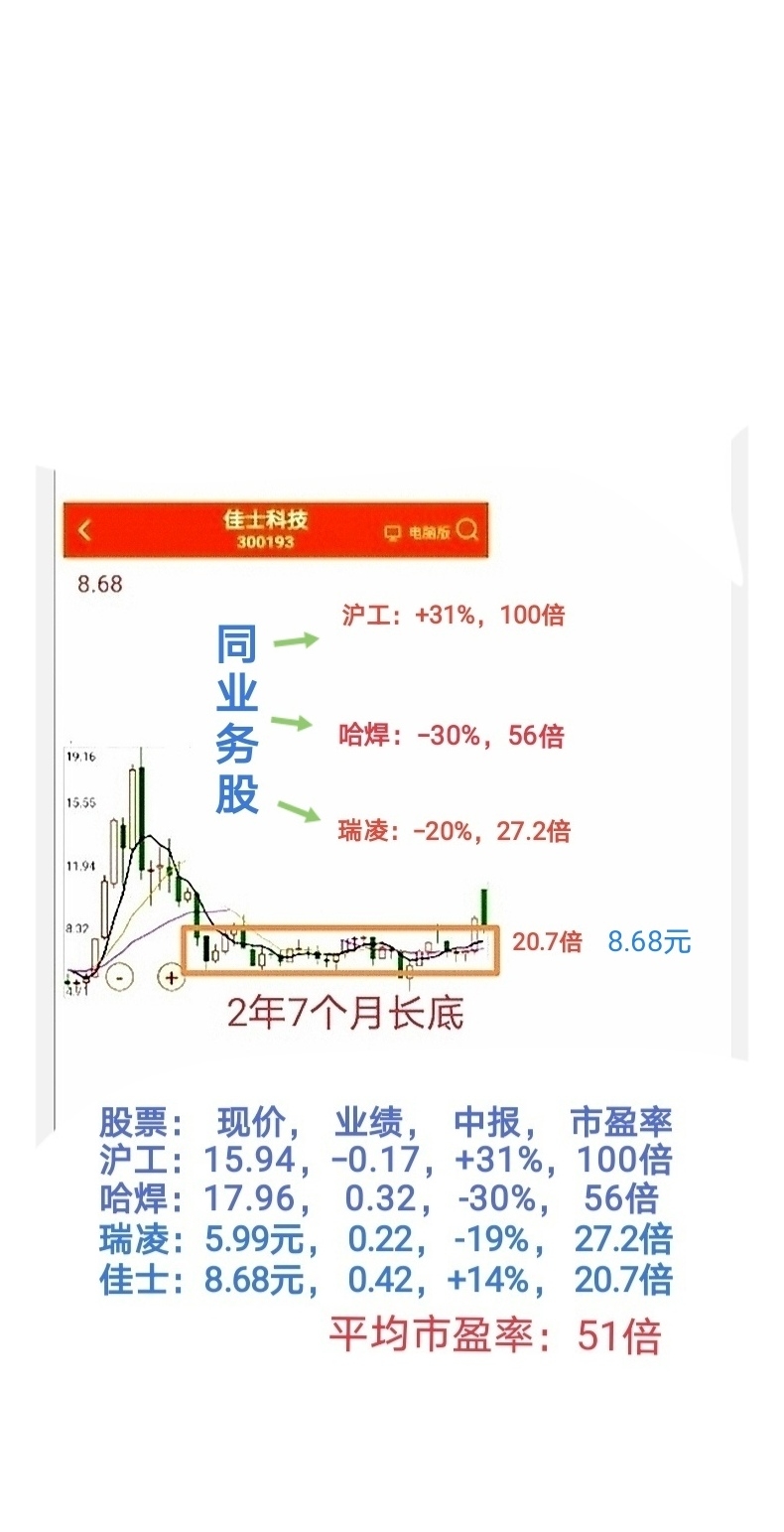

4,底部箱体区间6.6~8.6元、现价8.68元,估值市盈率20.7倍<27.2~100倍同业务股市盈率,为后市:横有多久,树有多高,埋下伏笔。

5,现价8.68元,突破2年7个月箱顶8.6元。

6,现价8.68元,市盈率20.7倍:

低于瑞凌市盈率27.2倍。

低于哈焊市盈率56倍。

低于沪工市盈率100倍。

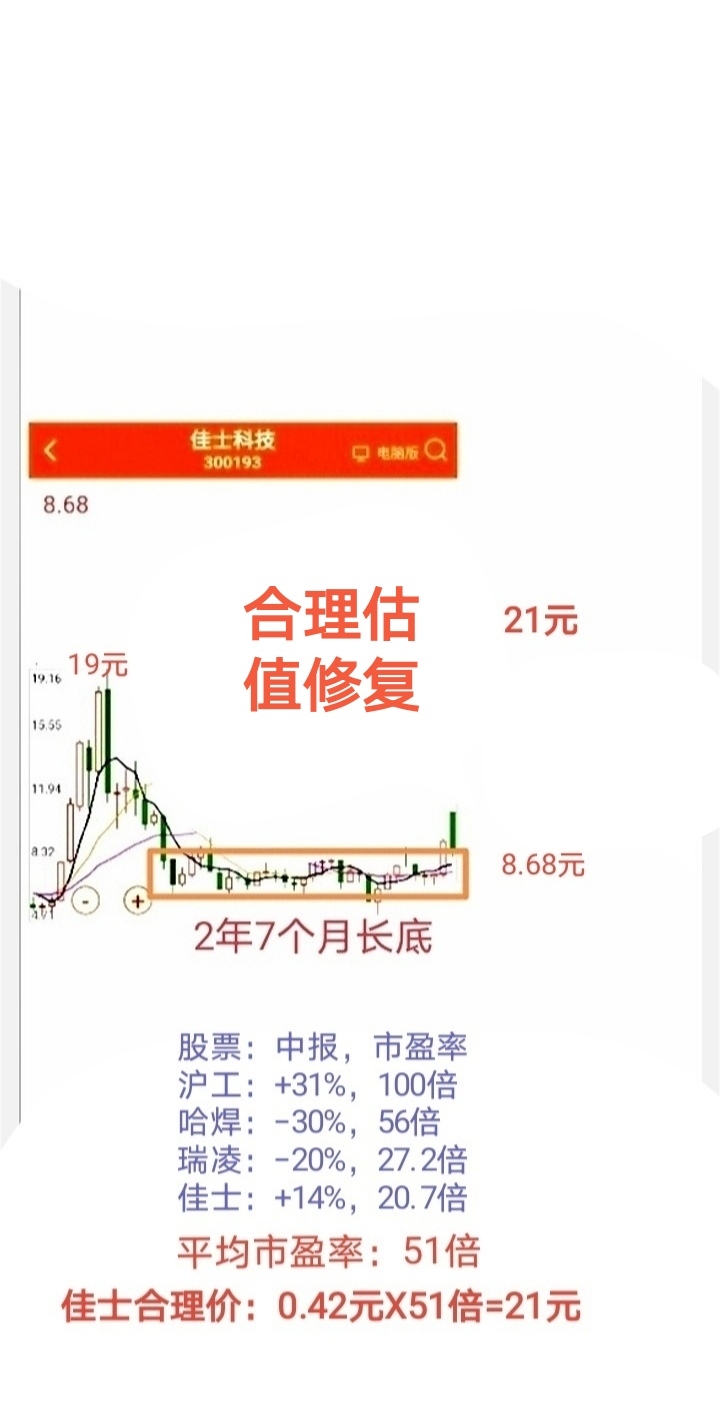

7,对比同行同业务股:佳士合理估值市盈率>36倍,合理股价>21元。

6,佳士修复上涨空间:

市盈率:20.7倍↗36倍

股价:8.68元↗21元。

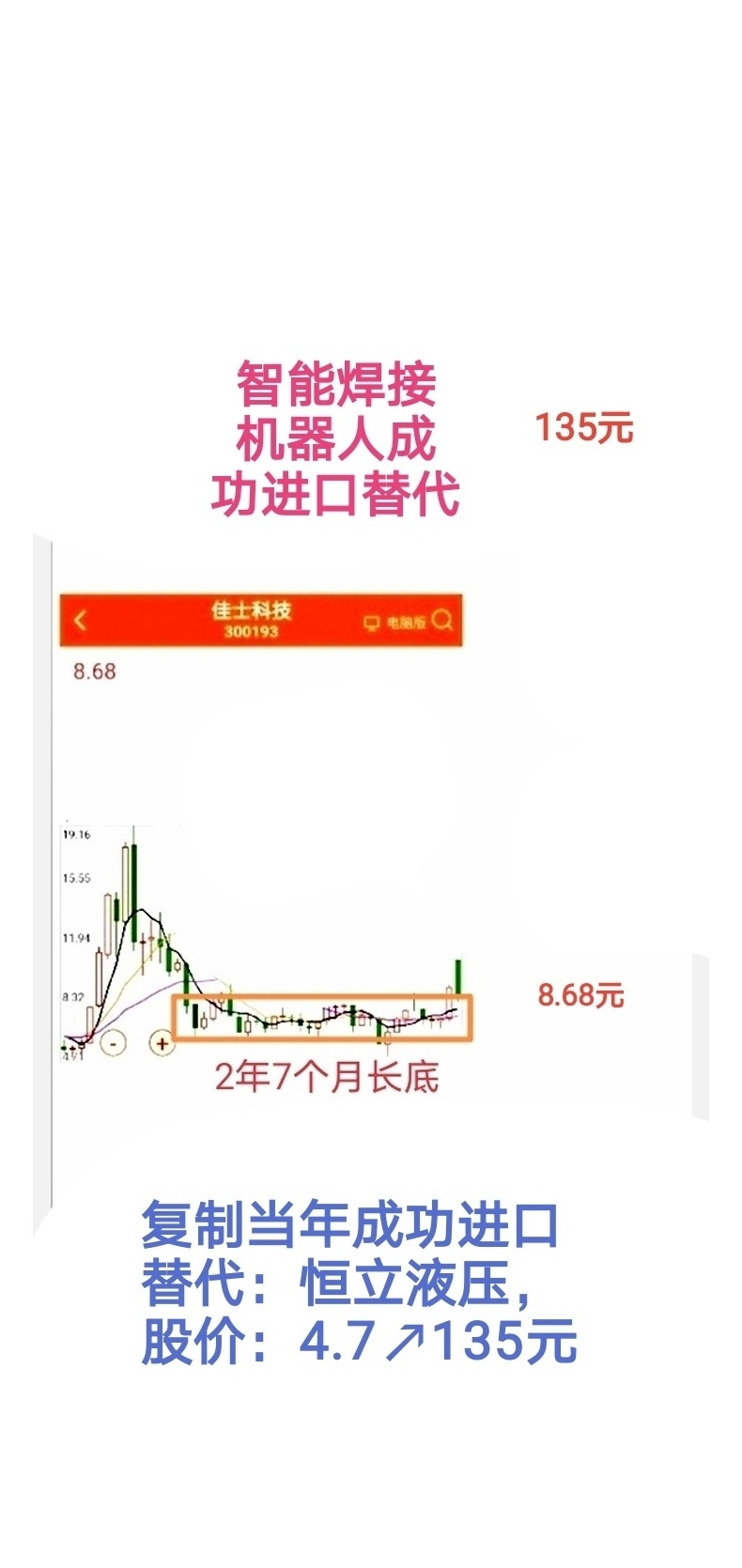

7,佳士进口替代成功后目标价:

8.68↗135元=14倍,复制恒立液压当年进口替代涨幅。

四,期待智能焊接机器人进口替代:

目前,智能焊接机器人,宝部依赖进口,佳士科技:公司智能焊接机器人,正在大客户试用,完善工艺,目标是进口替代。

五,参照当年:恒立液压。

1,挖掘机高压油缸依赖进口(智能焊接机器人依赖进口)。

2,3年大长底(佳士2年7个月长底)。

3,高压油缸样品在三一重工试用(佳士焊接机器人在大客户试用中)。

4,高压油缸成功进口替代,售价比进口低三分之一(佳士高管讲:目标是实现智能焊接机器人进口替代)。

5,业绩从0.26元↗2元,股价从4.7↗135元=28倍(佳士现业绩0.42元,现股价8.64元,今年下半年常州投产,明年惠州投产十常州满产,后年焊接机器人大规模进口替代)。

6,本人在5.7元抄底恒立,唱多底部3年〈4.7~6.7元),机构迟钝,在25元时,大机构纷纷买入(佳士现价8.68元,社保先知先觉,社保2组合一季度抄底1550万股)

7,本人现在抄底佳士科技,期待智能焊接机器人进口替代,复制当年恒立液压。

本文作者可以追加内容哦 !