提醒:

1、本帖的数据主要来自“医装数胜”、“比地招标网”、“众成数科”等,并经过恰当的测算,但仍然可能与实际情况有一些误差。

2、公司股价与经营情况有关,但影响股价的因素太多太多,此数据只是行业、公司经营情况的探究,不能以此作为你的投资依据。

联影股价24年下跌了16.95%(至10月15日,以下同),上证大盘涨7.61%,创指涨10.29%,沪深300涨12.38%,科创50涨5.5%,作为科创50和沪深300重要成分股,联影医疗大幅落后大盘,落后行业。为何落后?不因其它,还是基本面不给力。24年一季度营收增速只有6.22%,上半年只有1.18%,没有成长性,怎么支撑50倍的市盈率?虽然我们讲,作为主要产品的CT、磁共振,24年上半年市场整体出现50%的负增长,联影的情况已经远远好于行业,但市场参与者有多少会关注这一点呢?好的是,进入三季度后,医疗影像行业招投标情况正在发生变化。

一、三季度联影营收预测

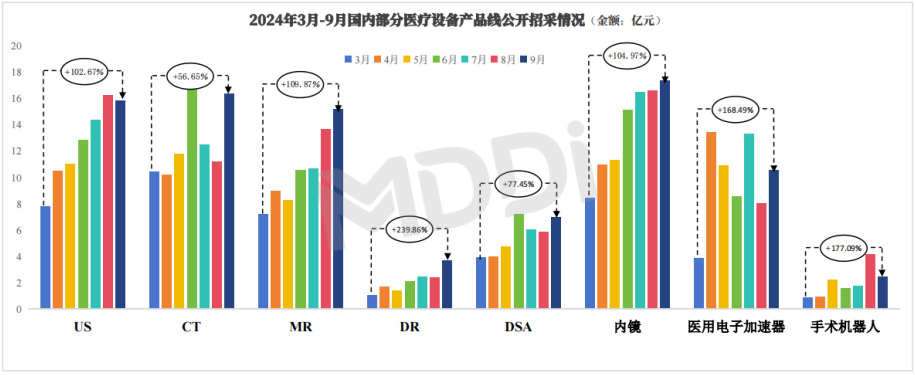

10月12日,由中国医学装备协会采购分会、国药励展联合主办的第二届第八次常务委员(扩大)会暨医疗装备采购管理实践论坛在深圳·国际会展中心顺利召开。为帮助医疗器械业内人士全面、深入地洞察全国大规模设备更新发展态势,医装数胜副总经理杨雳先生作为受邀嘉宾,给与会领导、现场观众带来了《2024年医疗卫生领域“设备更新”政策实施及市场洞察》主题分享。根据其分享的资料,在2024年Q2和Q3 季度,超声影像、内镜、医用直线加速器、手术机器人等设备更新重点领域采购规模实现不同程度的增长。具体如下:

根据以上医装数胜统计数据,24年3季度,CT招标金额约40亿元,磁共振约39.5亿元,DR招标金额约8.1亿元,DSA招标金额约18.5亿元,医用电子加速器约31亿元。根据以上数据及联影的市场占有率,我们可以大致测算一下联影的中标金额。

CT:据“比地招标网”统计,2024年1-6月,CT设备中标总金额约62.49亿元,联影约占24.15%。据“医械数据云”统计,2024年7月CT联影中标排名第三,市占率有所下降,为21.43%(数量占比,金额占比会略有下降),8-9月,目前没有公开数据。我们按20%(金额占比)进行测算,24年三季度联影CT中标金额估计为8.0(=40*20%)亿元。

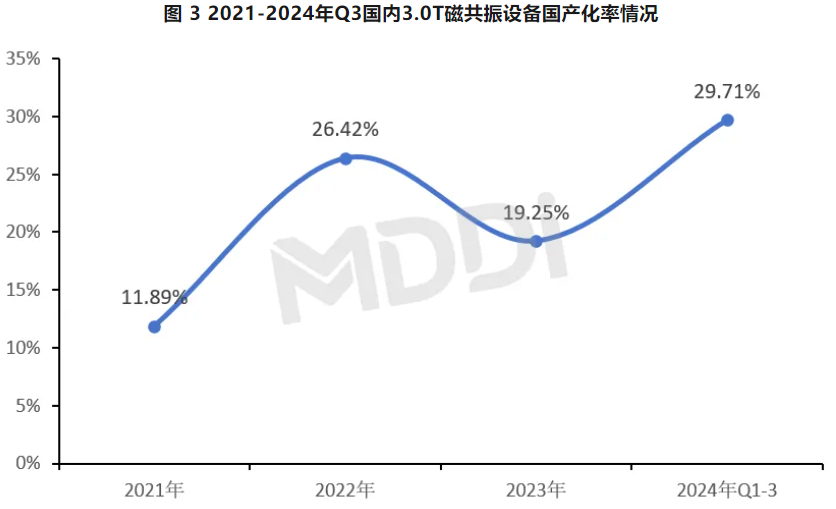

磁共振:据比地招标网统计,2024年1-6月,磁共振设备中标总金额约73.06亿元,联影约占24.29%;据“医装数胜”发布的“2024年第三季度中国高端磁共振设备(3.0T)市场洞察报告”所示,2024年前三季度我国高端磁共振设备(3.0T)国产化率达到29.71%,再创新高。

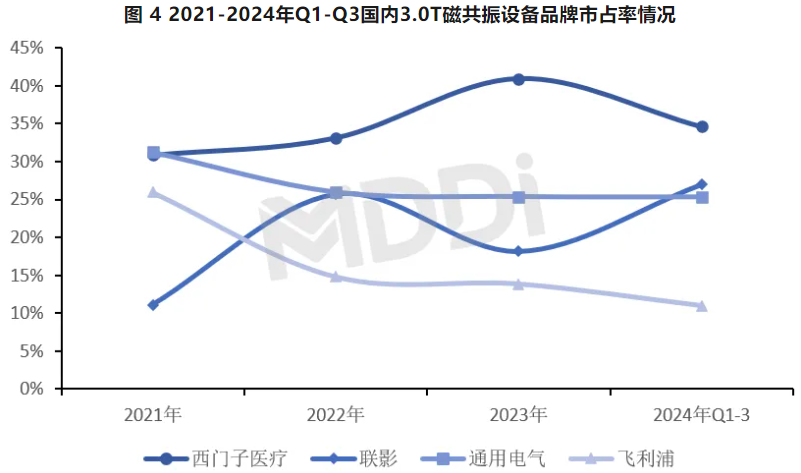

从采购数量来看,2024年Q1-Q3,国内高端磁共振设备(3.0T)品牌中,西门子医疗、联影医疗和GE医疗市占率合计为86.92%,CR3同比增加2.48%。

资料来源:医装数胜

从以上数据看,24年三季度联影磁共振的市场占有率不会较上半年下降,我们仍然按24%市占率进行测算,24年三季度联影磁共振中标金额估计为9.5(=40*24%)亿元。

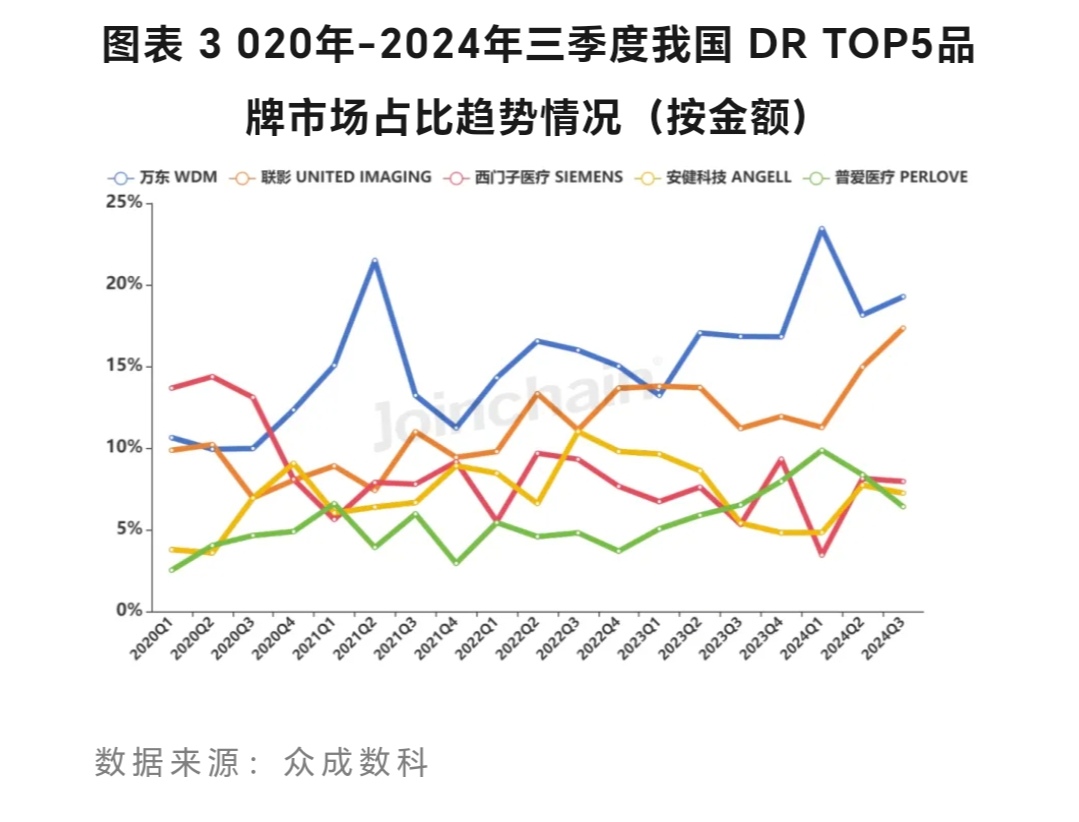

DR:据众成数科统计,2024年三季度中国共有684条DR产品招采信息(不含维修维保),采购数量为787台,采购金额为8.1亿元(与以上“医装数胜”测算值一致);主要品牌及金额占比为万东(19.27%)、联影(17.35%)、西门子医疗(7.96%),万东、联影增速快于行业。

根据以上数据,我们可测算24年三季度联影DR中标金额估计为1.4(=8.1*17.35%)亿元。

DSA:据“众成数科”发布的,2024年7月血管造影X射线机(DSA)品牌排行榜,飞利浦、西门子、联影排名前三,联影的市占率为6.21%(数量比)。

考虑到上半年联影的市占率不到3%,且没有8-9月份的公开数据,我们按5%的市占率进行测算。24年三季度联影DSA中标金额估计为0.9(=18.5*5%)亿元。

医用电子加速器:目前国内医用电子直线加速器市场仍主要由进口品牌所把控,但近年来国产化率呈现明显的上升趋势,从2019年的4.42%增长至2024年上半年的16.35%,国产放疗设备在国内的市场接受度与竞争力日益增强。值得一提的是,国产品牌联影以12.95%的市占率排名第三,较去年增长2.30%,打破了进口品牌长期垄断的市场格局。

三季度联影的市占率应该还会有所提升,我们仍按14%测算,三季度总体市场规模约31亿元,24年三季度联影医用电子加速器中标金额估计为4.3(=31*14%)亿元。

以上各项合计,中标金额约为:24.1亿元(=8.0 9.5 1.4 0.9 4.3)。上半年海外市场占比约为总营收的17%,据此测算,海外收入约为3.5亿元,这样国内外硬件收入约在27.6亿元左右。公司服务性收入约占营收的12%,据此测算,24年三季度服务性收入约为3亿元。以上合计,24年三季度公司营收估计在30.6亿元左右。23年三季度联影营收为21.6亿元,24年三季度单季会有约42%左右的增长。

由于中标至收入确认有一段时间,以上数据只能作为参考。另外,联影的市占率也是借用上半年及7月份的情况,实际情况应该还有变化。这些中标金额有一部分会顺延到四季度结算,但同时二季度的部分中标金额也会顺延至三季度结算,对三季度的总影响会有一些,但不会太大,估计三季度营收增长估算会在25-30%左右。

二、四季度展望

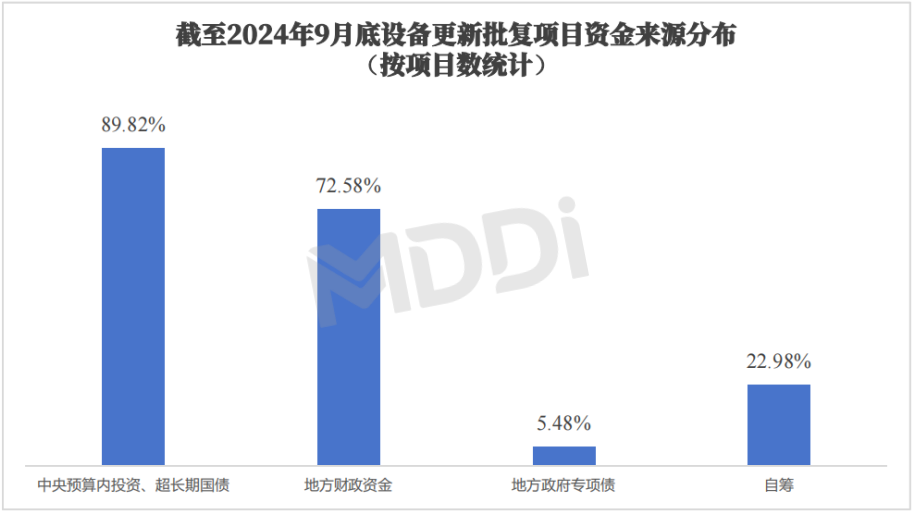

据医装数胜测算,第一批设备更新预计拉动600亿元医疗设备采购规模。从设备更新采购意向推进情况可以看到,随着各省市项目获批数量的不断增加,采购意向推进进度呈现明显的加速上升趋势。国有资金支持的设备更新项目需由国家发改委批复,医院再发布正式招标公告。截至9月底,批复项目的资金来源 以“中央预算内投资或超长期国债” “地方财政资金”的方式居多,国家及地方的财政支持力度较大,需要自筹部分资金的项目仅占22.98%。

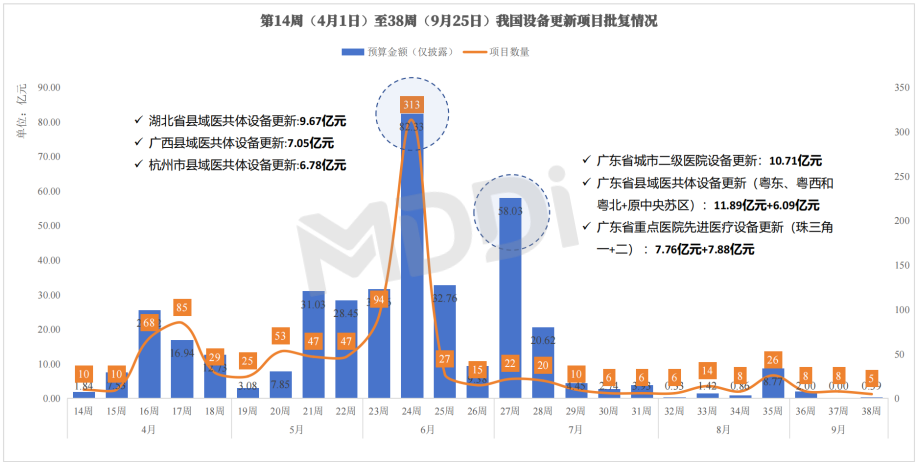

据医装数胜整理分析,截至9月底,医疗设备更新批复项目已超过1000个,预算总金额突破412亿元,项目批复主要集中于5-6月份,在29周以后,全国各省市的设备更新审批阶段开始回归正常,新获批的项目数量不再显著增加。

在此过程中,全国各省市频频出现高达数亿元甚至数十亿元的“大额”设备更新项目。广东、湖南和黑龙江的单省批复预算金额更是超过50亿元。由此可以看出,受到医疗反腐等事件而被压抑的市场需求正迅速释放。

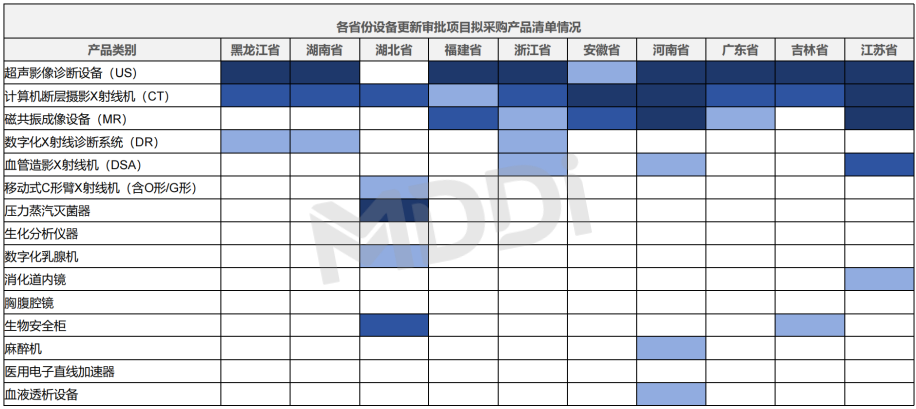

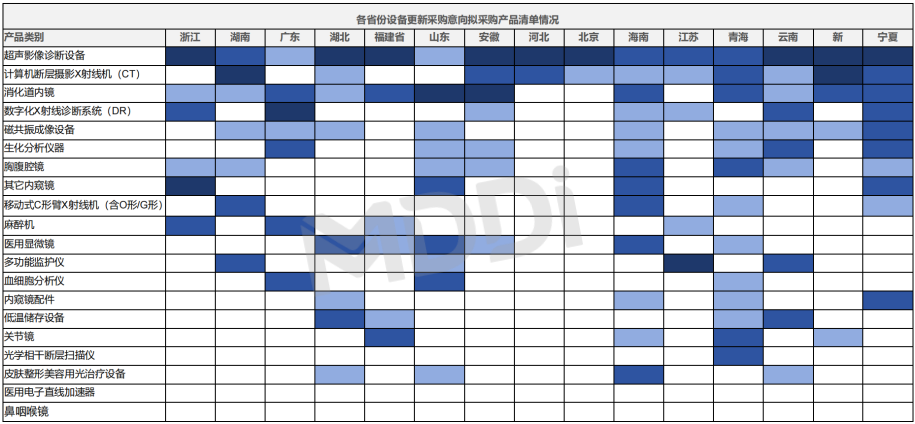

从各省份设备更新项目具体披露情况来看,US、CT、MR、DSA和DR是各省份申报的五大重点产品。其中,CT、US几乎成为所有省份必采购的医疗设备。

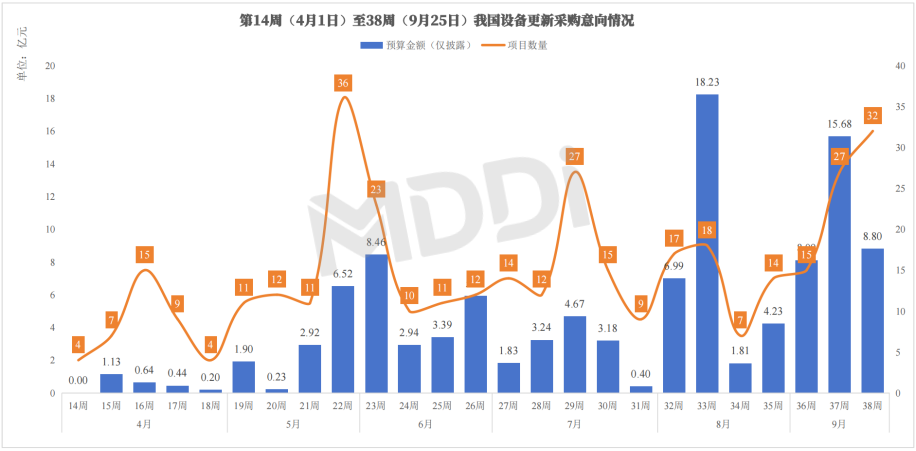

目前,我国大规模设备更新进程已开始进入新的发展阶段。前期大量获批的拟建项目开始大规模落地,全国各地纷纷开始发布设备更新采购意向,且采购规模愈发庞大。据医装数胜整理分析,医疗设备更新采购意向公告动态增加,截至9月底,预算总金额超110亿元,项目总数为372个。其中,广东、浙江和湖北项目数量排名前三;广东、湖南和新疆披露预算金额超均10亿元。

从各省份设备更新采购意向具体披露情况来看,超声、CT、消化道内镜、DR、MR 是各省份采购的重点产品,麻醉机、监护仪等产品招标公告也逐渐增加。

此次大规模设备更新政策的发布,无疑是给国内医疗器械行业打入了一支“强心剂”。随着医疗反腐边际影响逐渐降低,叠加24下半年设备更新资金配套,在行业运作模式更加合规的同时,5月份以来需求端维持上升趋势。

随着相关政策落地,配套资金到位,24年四季度至25年,医疗影像设备会再次进入一个高速增长阶段。加上疫情期间CT、磁共振集中采购的高增长已经过去,未来几年,医疗影像市场会进入7-10%的常规增长。联影医疗市占率提升,国外市拓展,服务性收入增长如果有一定的持续性,每年维持营收20%左右的增长是可期的。

三、23年三季度、24年一二季度低基数

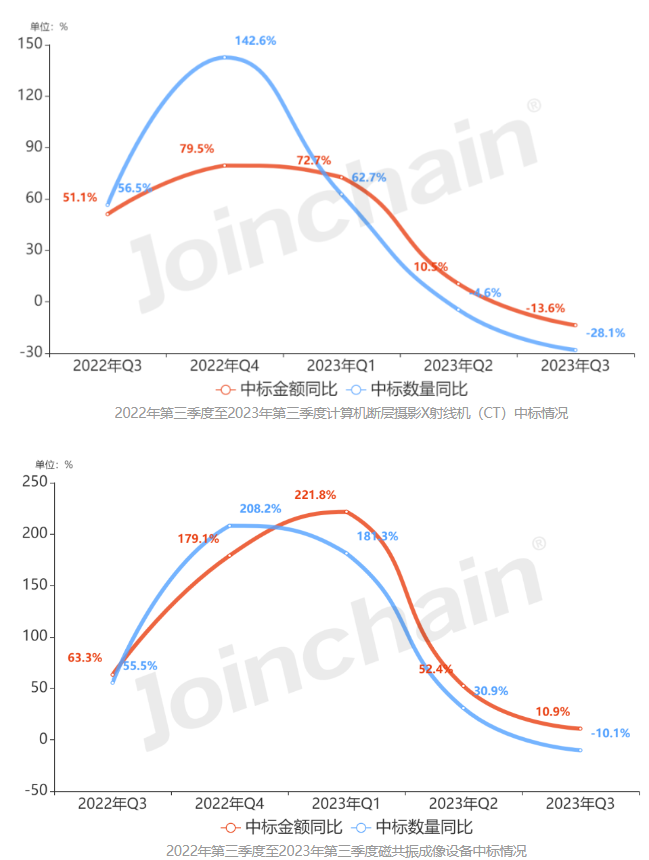

联影医疗的主要产品包括CT与磁共振。根据医械数据云统计(具体如图),CT与磁共振招标量22年四季度、23年一季度、二季度增速极高,23年三季度增速下降。

23年三季度CT、磁共振中标量增速低,甚至出现负增长,基数低,这为24年三季度自然增长创造了条件。

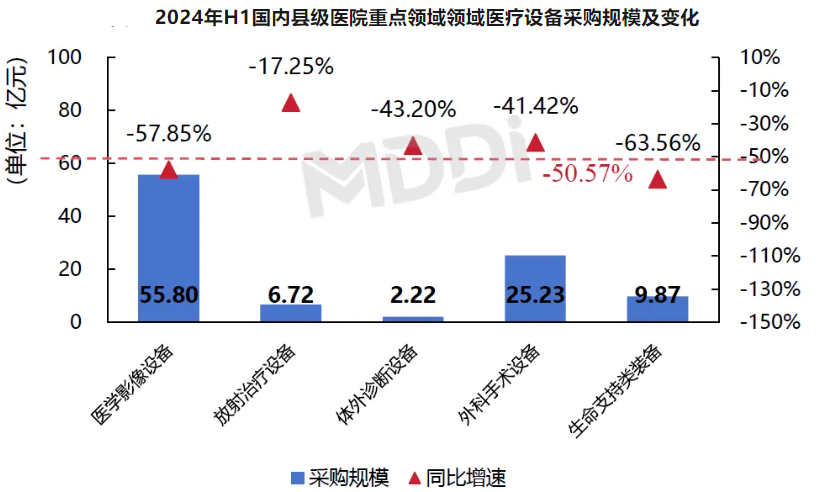

据“医装数胜”发布的“县级医院:2024年上半年医疗设备采购分析报告”,2024年上半年,医疗影像设备采购规模同比下降达57.85%。

县级医疗机构的采购额约占全行业的30%,其它许多资料亦相互验证,24年上半年,医疗影像采购额同比下降约4-6层。这即有23年上半年高基数的影响,同时医疗反腐常态化,经济形势承压亦是重要原因。

24年上半的低基数,国家相关促进政策到位,医疗反腐余波逐渐消散等综合影响下,24年四季度至25年上半年,医疗影像行业大概率会迎来一波增长,具体如何,也只能拭目以待了。

$联影医疗(SH688271)$

本文作者可以追加内容哦 !