申购日期:2024年10月18日(北交所)

1、 公司简介:

公司主要提供油田技术服务、油田专用化学品和油田专用设备的研发、生产与销售。业务覆盖原油脱水、油田水处理、采油化学、油田增产增效、油气水分析检测、油田设备升级改造等众多技术服务领域。

2、 经营情况:

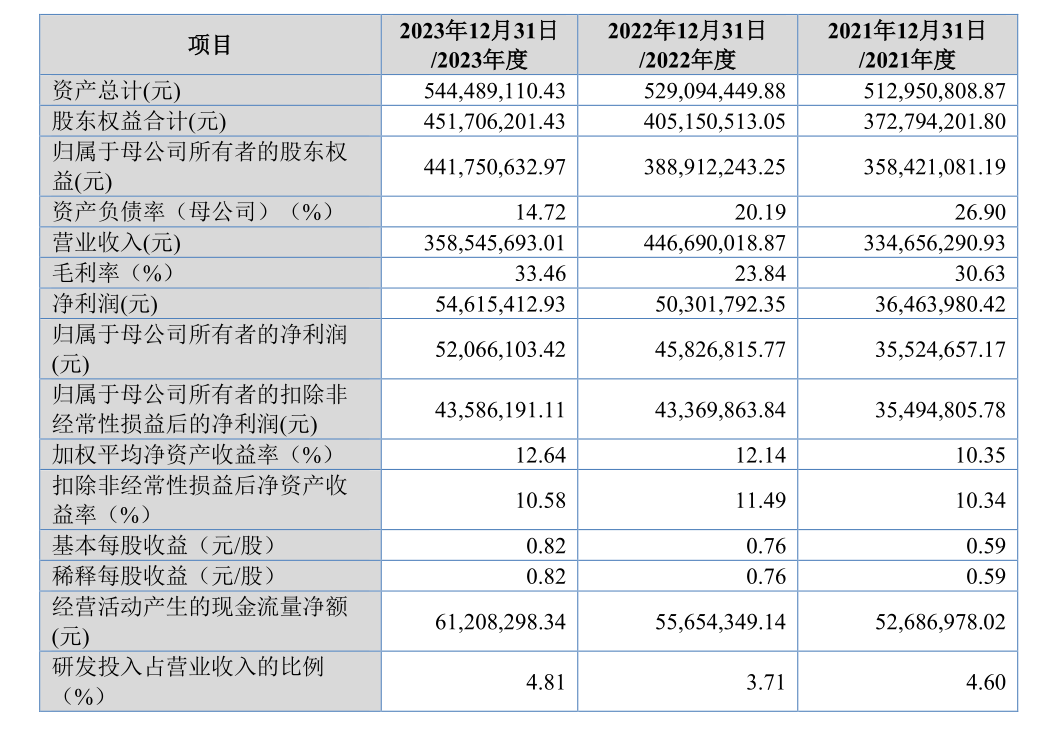

2021年至2023 年,公司营业收入分别为3.35亿、4.47亿、3.59亿,净利润分别为3552万元、5030万元、5462万元。

公司预计2024年净利润约4990万元,同比下降8.62%。

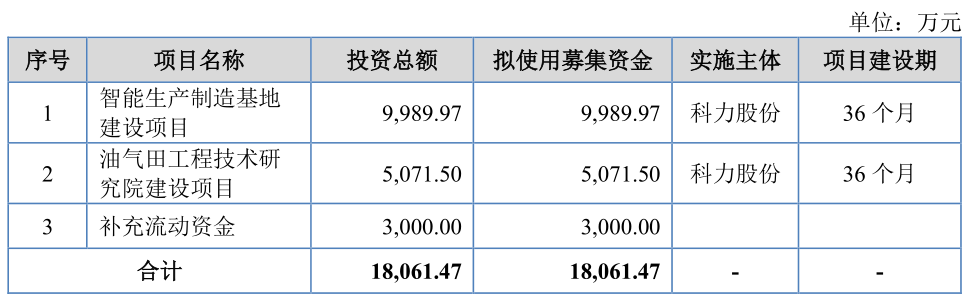

3、募投项目:

本次发行计划募资18061万元,最终募集到净额14989万元。

4、估值:

发行前每股净资产6.91元,发行后每股净资产 6.72元,发行后市净率 1.09倍。

发行市盈率14.26倍,低于所属行业最近一个月平均静态市盈率 20.77倍,

5、限售股:

10月14日公司发布股东自愿限售的公告,无限售条件股份占公司发行前股份比例为0%。

6、发行概况(全额行使超额配售选择权后):

发行价 7.32元,发行市值 6.45亿,发行数量2415万股,网上发行数量1995万股,发行前股本6392.15万股,发行后股本8807.15万股。

7、新股市场:

最近10只上市新股首日涨幅中位数174.66%。

8、公司优点:

下游油气行业总体呈现增长趋势,中标排名上升,偿债能力指标逐年向好,销售费用率低。

9、公司缺点:

客户和销售区域集中度高,收入下滑,应收账款占比大,曾出现过重大产品质量问题,员工持股计划定价大幅低于净资产且考核目标低。

具体内容可查看笔者的《科力股份(920088)优缺点分析》一文。

10、资金门槛:

公式:配售100股所需资金=网上有效申购金额/网上最终发行数量*100

上次铜冠矿建申购金额为1659亿,随着赚钱效应出现,笔者预计本次申购金额会大幅上升,预计在1600亿至2000亿之间。

本次网上最终发行数量为1995万股,如此算下来配售100股所需资金在81.84万至102.3万之间。如申购资金不在笔者预计范围内,可自行按上述公式测算。

总结:

公司发行前股份已全部自愿限售,发行后市净率较低,且近期新股火爆.

因此,笔者认为值得申购。

如果网上申购资金在1600亿至2000亿的情况下,配售100股所需资金在81.84万至102.3万之间。

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】@东方财富创作小助手 #基本面分析#$科力股份(SZ920088)$

本文作者可以追加内容哦 !