金则利IPO:存货周转率落后于同行 1.4亿新募产能如何消化?

《电鳗财经》文 / 李瑞峰1月2日,衡阳市金则利特种合金股份有限公司(以下简称金则利)北交所IPO提交了注册。招股书显示,金则利是一家主要从事耐蚀软磁合金、耐热钢、高温合金等特种合金产品的研发、生产、销售的高新技术企业。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,金则利计划募资的1.4亿元募资项目将增加该公司的总产能。尽管目前该公司的产能利用率较高,但其存货周转率落后于同行可比公司,未来新增产能如何消化?值得关注。此外,金则利的毛利率持续下降,且其2023年业绩或将大幅下降。此次IPO,金则利的募资项目尚未取得环评批复,有业内人士质疑该公司有变相募资补流的嫌疑。

存货周转率远落后于同行 新募产能如何消化?

招股书显示,此次IPO,金则利计划募集1.4亿元资金用于年产8000吨特种合金项目。

金则利在招股书中披露,此次IPO的募集资金拟投资用于年产8,000吨特种合金项目,此次募集资金投资项目建设期3年,建成投产后的达产期4年,项目建设周期内固定资产投入的大幅增加将导致短期内折旧摊销金额的显著提升。自此次募集资金投资项目开始投产至完全达产,各年新增折旧金额占预计新增营业收入的比例分别为10.88%、6.97%、5.92%和4.92%。尽管新增折旧费用的影响随着项目实施将进一步降低,但短期内新增折旧对公司经营业绩会产生一定的影响。

金则利在招股书中表示,若此次募集资金投资项目成功实施,根据可行性研究报告,在各项经济因素与可行性研究报告预期相符的前提下,项目完全达产后的正常年预计可实现销售收入38,821.51万元,利润总额5,703.55万元,能够一定程度上提升公司市场竞争力,提高公司经营业绩,但此次发行募集资金投资项目是否能够顺利建成投产、是否能够实现预期效益均具有一定的不确定性。此次募集资金投资预计投资总额34,207.07万元,拟投入募集资金14,243.40万元,仍需自筹资金19,963.67万元,公司自身资金筹措能力面临较大考验。

近年来,金则利的产能利用率较高。从2020年至2022年以及2023年1-6月份(以下简称报告期),金则利的产能利用率分别为84.04%、94.34%、104.85%和97.63%,产能利用率总体呈现上升态势。

招股书显示,2023年1-6月份,金则利的产销率总体保持高位,该公司的核心产品耐蚀软磁合金、耐热钢、高温合金和奥氏体不锈钢的产销率分别为98.18%、100.01%、115.01%和110.91%。

由此可见,金则利的产能利用率和产销率都比较高。然而,值得注意的是,报告期内,该公司的存货较多,且存货中的产品和库存商品的占比较高。

报告期内,金则利的存货账面价值分别为7,226.90万元、7,410.21万元、9,308.65万元和9,332.30万元,主要包括原材料、在产品和库存商品,占公司总资产的比例分别为31.66%、28.59%、29.35%和30.36%,占比相对较大。

金则利在其发布的2024年半年报显示,报告期期末,该公司的存货账面价值为9,404.64万元,占公司总资产的 26.07%,占比相对较大。

金则利已按照会计政策对存货计提了跌价准备,存货跌价计提比例分别为1.92%、3.85%、2.39%和2.54%,并表示,若下游行业市场需求等发生重大不利变化,公司的存货将存在跌价的风险,进而对公司的经营业绩产生不利影响,同期该公司的存货跌价准备余额分别为141.18万元、296.81万元、228.00万元和243.60万元。

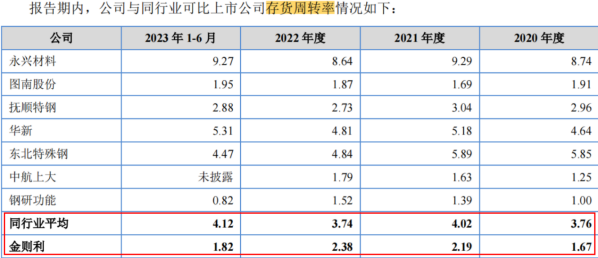

更加值得注意的是,金则利的存货周转率分别为1.67次、2.19次、2.38次和1.82次,同期同行可比公司的均值分别为3.76次、4.02次、3.74次和4.12次。

此后,金则利发布的业绩报告显示,2023年和2024年1-6月份,该公司的存货周转率分别为1.93倍和1.04倍。

毛利率持续下降 2023年业绩或将大幅下降

招股书显示,截至最新招股说明书签署日,金则利及子公司拥有已获授权专利29项,其中发明专利9项,实用新型专利20项。值得注意达到是,该公司的9项发明专利中有4项是在2020年取得,3项发明专利分别在2011年、2012年和2013年取得,有2项发明专利是在2023年取得的。

报告期内,金则利的研发费用分别为796.53万元、1,306.76万元、1,497.27万元和845.27万元,占营业收入的比例分别为4.70%、5.61%、5.47%和7.49%,研发费用率总体呈上升趋势。

金则利此后发布的业绩报告显示,2023年和2024年1-6月份,该公司的研发费用分别为1583.58万元和848.81万元,同期研发费用率分别为6.36%和6.45%。

报告期内,金则利的综合毛利率分别为28.62%、29.13%、24.97%和22.77%,出现了大幅下降的情况,同期同行可比公司的均值分别为19.36%、20.95%、17.74%和17.52%。

由此可见,与同行可比公司对比,金则利的毛利率出现了大幅下降;而且该公司的业绩在2023年大概率将出现大幅下降。

金则利此后发布的业绩报告显示,2023年和2024年上半年,该公司的毛利率分别为24.03%和21.92%。

报告期内,金则利实现营业收入分别为16,932.37万元、23,307.06万元、27,365.30万元、和11,282.36万元;同期扣除非经常性损益后归属于母公司股东的净利润分别为2,005.60万元、3,003.37万元、3,087.95万元和985.56万元。

金则利的最新财务数据显示,2023年1-9月,该公司实现营业收入17,455.73万元,较2022年同期减少3,023.36万元,减少比例为14.76%,;扣除非经常性损益后的归属于母公司所有者净利润1,620.75万元,减少比例为31.29%。

金则利此后发布的业绩报告显示,2023年,该公司的营业收入和扣非后归属于母公司股东的净利润分别为2.49亿元和2736万元,2024年1-6月份的营业收入和扣非后归属于母公司股东净利润分别为1.32亿元和1130万元。

变相募资补流?募资项目尚未取得环评批复

此次IPO,“年产8,000吨特种合金项目”为金则利此次募集资金唯一投资项目,该项目投资总额34,207.07万元,拟投入募集资金14,243.40万元,其中建设投资28,417.25万元,铺底流动资金5,789.82万元,所谓铺底流动资金其实也就相当于募集资金变相用于补充流动资金,而募集资金用于铺底流动资金占募资总额的比例为40.65%。

金则利最新上会稿招股书显示,金则利“年产8,000吨特种合金项目”尚未取得环评批复,不知金则利该募投项目在取得环评批复上是否存在障碍。

另外,值得注意的是,据2020年2月14日证监会修订发布的《发行监管问答——关于引导规范上市公司融资行为的监管要求》明确,为规范和引导上市公司聚焦主业、理性融资、合理确定融资规模、提高募集资金使用效率,防止将募集资金变相用于财务性投资,再融资审核按以下要求把握:上市公司应综合考虑现有货币资金、资产负债结构、经营规模及变动趋势、未来流动资金需求,合理确定募集资金中用于补充流动资金和偿还债务的规模。通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。

截至2023年6月30日,金则利资产总额为30,740.84万元,报告期内,该公司的研发费用分别为796.53万元、1,306.76万元、1,497.27万元和845.27万元,占报告期各期营业收入的比例分别为4.70%、5.61%、5.47%和7.49%。

此后金则利发布的业绩报告显示,截至2024年6月30日,该公司的资产总额36,075.50万元,较上年期末增加5.32%;净资产28,099.19万元,较上年期末增加4.86%。

金则利募资资金变相用于补充流动资金的金额占募资总额的比例已经超出了证监会规定的30%的监管要求上限,而金则利此番操作有为了规避《发行监管问答——关于引导规范上市公司融资行为的监管要求》。除此之外,金则利在2020年和2022年进行现金分红,分红金额分别为587.50万元和1,967.76万元。

对于上述情况,金则利在回复求证函中表示:通过认真核查,上述关注的问题,已在该公司的招股说明书、问询函回复等公开信息中进行详尽说明。

本文作者可以追加内容哦 !