#大规模拆迁被辟谣,川渝本地股要降温?#$英伟达(NASDAQ|NVDA)$$洛凯转债(SH113689)$$国检转债(SH113688)$

关键指标【仅供参考】

1、沪深300股债利差择时模型:5.67%,维持100%偏股基金。(持有资金或新增资金均配置节节高混合/雄霸赛道偏股等组合)。

2、万得全A市净率:1.53倍,处于29.07%分位数(历史1.28-2.14,再跌16.34%达到近10年最低,涨39.87%创近5年新高),红利低波在宽基中涨幅靠前。

3、可转债均价:117.621元,处于39.8%的适中偏低区域(历史94.741-152.232)。

16日,离岸人民币小幅升值,主力净流出233亿,

卖压减轻,市场小幅震荡;

南下资金净卖出15亿元,港股小幅下跌,地产涨幅靠前。

16日夜间,黄金上涨0.43%,白银上涨0.42%,

ICE布油上涨0.31%,美国十年期国债收益率震荡走低至4.016%,

道琼斯指数上涨0.79%,纳斯达克100指数上涨0.07%,

中概互联上涨1.66%,A50上涨0.71%。

大中型市值美股中,英伟达、特斯拉分别上涨3.13%、0.8%;

大中型中概股中,贝壳、携程分别上涨4.68%、2.46%。

近期,在网传四川上万亿元的拆迁投资下,四川概念股掀起集体上涨。后官方辟谣称,相关项目的拆迁确实存在,但是在过去一年陆续产生,并非集中实施。对应补偿有公告,不可能太高。

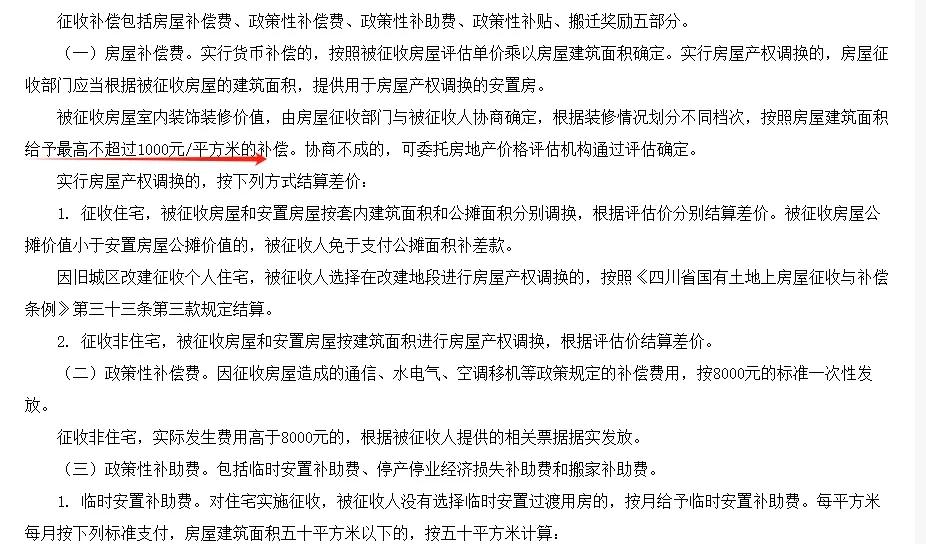

基少查了一下,目前的房屋补偿标准大概是1000元/方(建筑面积),1000方也才补偿10万,确实不算高。

但这不妨碍行情演绎,因目前的债务困局,迫切需要打开地方债的节点,居估算,地方政府 地方城投公司合计大约有105万亿债务,打开这个困局,促进资金流转,也有利于房地产债务和居民债务的化解。

由于这一轮的财政刺激主线是化债,与化债有关的房地产、建筑建材、环保和银行等已经掀起了可观的上涨,成为震荡阶段与并购重组并列的行情主线。

从业绩分红及稳健性角度出发,银行及建筑建材整体的性价比会更高。

此外,随着市场下跌,A股主力净卖出也开始出现下降,对行情企稳有较大帮助。

针对A股的减持压力如何化解,一位券商界的的朋友给出了自己的见解:

只有分红超过上市募集资金的大股东才允许减持。

基少想补充下,提高下标准,剔除大股东拿到的分红(他们上市环节未出资金),更好促进A股发展,可以调整为:

分给外部投资人的分红额超过募集资金,根据超额比例核定减持比例。

例如某企业上市募集10亿元,这笔钱最终是二级市场的外部投资人出,如果该部分投资人持股比例为30%,那么后期该部分人拿到的分红额超过10亿元,大股东才能减持。

例如外部投资人拿到12亿分红,超额比例=(12-10)/10=20%,大股东可以减持20%的股票。

如果外部投资人拿到20亿分红,超额比例=(20-10)/10=100%,大股东可以100%减持。

这样的好处是,上市募集资金主要是用于促进企业发展,未来企业真正将上述回报返还后,才能兑现自己的收益,真正让大小股东利益保持一致。

否则,持有一段时间就允许大股东减持,上市价格是原始股东的几倍甚至几十倍,大股东的心思会主要放在花样式减持套利上,而不是募集资金发展上。

中小股民保护法案已经在研讨中,希望类似的建议可以有所体现。

一、可转债打新

1.洛凯转债

断路器零部件供应商,智能电网概念,规模4.03亿元,AA-,转债税后本息为118.42元,质地一般,转股价值106.67元,预计每签能赚220元,规模偏小,可能被炒,我会顶格申购。

类似转债:中能转债、宏发转债。

2.国检转债

国内建筑和装饰装修检测,土壤修复、碳中和、光伏建筑等概念,规模8亿元,AA ,转债税后本息为115.2元,黄金级,转股价值106.18元,预计每签能赚280元,我会顶格申购。

类似转债:苏试转债。

二、特色老债

1、双低转债【偏安全】

美锦转债、万凯转债、利群转债、希望转2、利元转债。

2、小规模双低债【偏活跃】

冠中转债、金埔转债、中能转债、华源转债、艾录转债。

3、低溢价转债【偏进攻】

红相转债、佳禾转债、松霖转债、天阳转债、卡倍转02。

4.宏发转债董事会提议下修,如果下修到底,合理价值为120元。

16日可转债等权上涨0.43%,溢价率中位数为33.36%,小幅走强。

以上为个人观察和思考,仅供参考,不做推荐。

三、估值分析

本文作者可以追加内容哦 !