Meta将于 2024 年 10 月 30 日发布的第三季度收益。Meta 的第三季度可能会以高总收入增长和“家庭每日活跃人数”为标志,但预计 Reality Labs 的亏损可能是迄今为止最高的,并且资本支出将增加,以支持该公司在 AI 领域的长期地位,因为它正在与微软竞争大型科技 AI 领先地位。

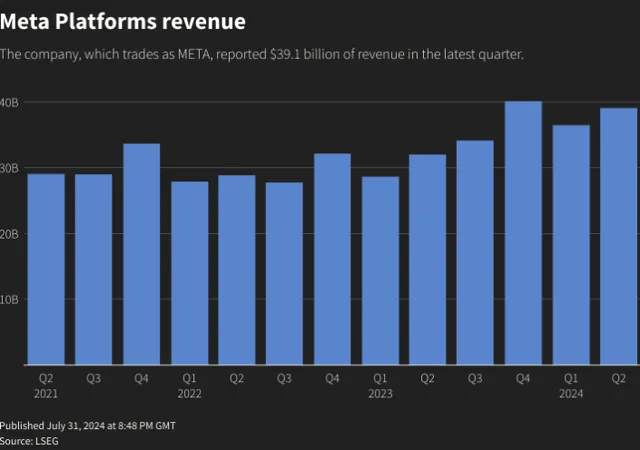

Meta 首席财务官 Susan Li预测 2024 年第三季度营收将在 385 亿美元至 410 亿美元之间,同比增长 12-20%。分析师的共识是 401.8 亿美元。根据预测,Meta 今年的表现非常强劲,今年迄今为止每个季度的表现都超出预期。预计这一趋势将在第三季度继续,分析师自己的估计是该公司本季度的收入将达到 405 亿美元。分析 Meta 第三季度的资本支出也至关重要,因为该公司预计今年的资本支出为 370-400 亿美元,高于第二季度全年预计的 350-400 亿美元。预计 Meta 可能会处于这个区间的高端,因为该公司一直在积极投资其 AI 定位,确保其与微软公司 (MSFT) 一起获得领先地位。相信我们可能会在第三季度看到 90 亿美元的资本支出。

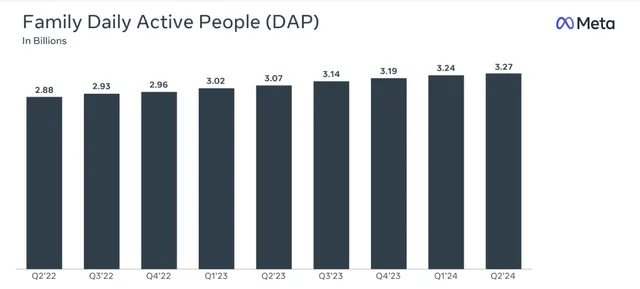

根据Meta 第二季度财报电话会议的信息,该公司至少一款核心产品(Facebook、WhatsApp、Instagram 或 Messenger)的日活跃用户已超过 32.7 亿。WhatsApp 在美国的月活跃用户也超过 1 亿,标志着核心市场的关键增长。预计这两种趋势都将在第三季度继续,相信我们很可能会看到 33.1 亿的“家庭日活跃用户”。

然而,从长远来看,该公司不可避免地会遇到用户增长饱和的问题。该公司目前存在重大障碍,包括高度多样化的社交媒体格局。由于严重饱和,未来几年我们还可能看到一种远离社交媒体的趋势(社交趋势回归到有机、人为主导的互动的均值,这主要是人工智能扩散的影响的结果)。这就是为什么Meta 的 AR 眼镜计划如此重要,因为它们提供了一个不依赖于屏幕时间的长期收入增长来源。

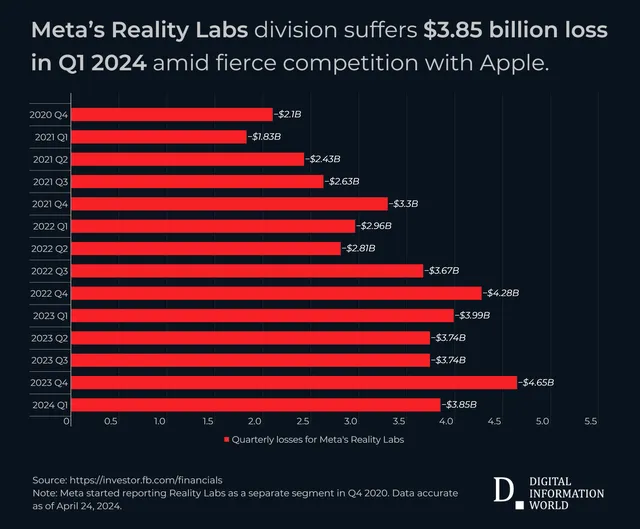

尽管分析师长期看好 Meta 的 AR 眼镜,但目前其专注于 VR 和 AR 技术的 Reality Labs 部门仍在遭受重大损失。2024年第二季度,Reality Labs亏损 45 亿美元,比 2024 年第一季度的 -38.5 亿美元和 2023 年第三季度的 -37.4 亿美元要糟糕得多。我预计第三季度的亏损会更大,可能超过 45 亿美元,因为该公司最近一直在大力投资 Orion 等 AR 眼镜。虽然市场对 Reality Labs 的可行性存在很多怀疑,但分析师相信它的长期前景。然而,其认为与这一部门相关的投资论点将需要很长时间。话虽如此,Meta 的敏捷性对于保持这一部门很重要,因为在没有正确需求的情况下过于依赖视觉是一种风险。由于社交环境中头戴式耳机的使用情况有限,其 VR 产品比 AR 产品面临的风险更大。

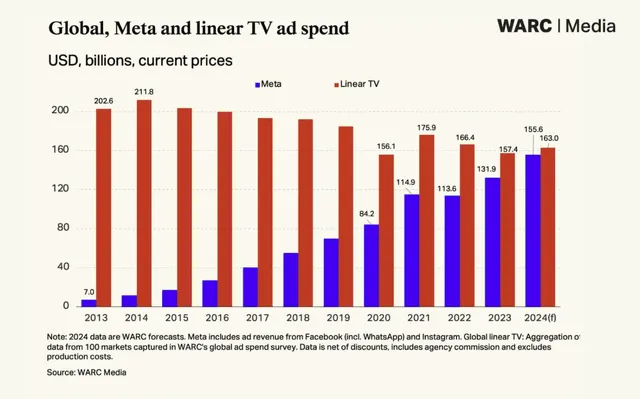

在广告方面,这仍然是 Meta 的核心收入来源。2024 年第二季度,该公司报告称其98% 的收入来自广告,主要是在 Facebook 和 Instagram 上。第三季度的广告可能会出现强劲增长,尤其是考虑到人工智能增强了其广告能力,例如优化展示位置和个性化内容。Meta 今年的表现特别好,所以其第三季度的广告收入同比增长可能达到 25%。值得注意的是,根据WARC Media 的数据估计,该公司正在迅速赶上线性电视年度广告支出,并可能在 2025 年超过这一水平。

总体而言,预计第三季度将表现强劲。此外,随着 2025 年利率下降,预计将继续走强。然而,在 2026 年及以后值得谨慎,因为我们可能会进入一个通胀率极高的时期,抑制需求并可能导致滞胀时期。大型科技公司的估值可能会变得非常不稳定。

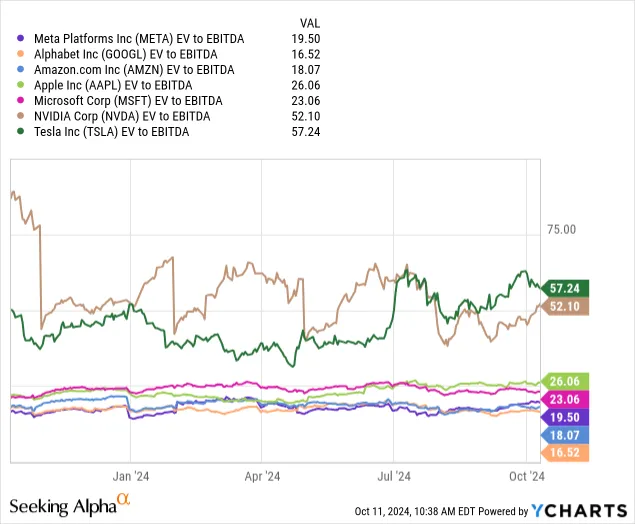

根据这些公司的 EV 与 EBITDA 比率,Meta 是七大科技公司中最便宜的股票之一。这是一个非常好的迹象,但这并不意味着该股现在值得购买,因为 Meta 股票的历史情绪独立表明,即使没有中期可能出现的宏观经济疲软压力,短期内也可能出现萎缩。下图中的数据概述了这一点。

Meta 的历史五年平均长期每股收益增长(三至五年复合年增长率)预计为 17.6%。Meta 未来五年平均长期每股收益增长率(三至五年复合年增长率)预计为 17.8%。Meta 的预期市盈率 GAAP 比率比其五年平均值高出 16.6%。

这表明,尽管 Meta 的长期增长前景强劲,但目前它很容易受到短期波动的影响。目前的估值过高,因为到 2025 年,该公司的增长速度可能会低于 2024 年,因为该公司对效率的关注逐渐减弱。此外,更高的资本支出水平和对人工智能、增强现实和虚拟现实的长期发展的关注可能会对其自由现金流和净收入造成中期压力。

在未来三到五年内,如果美联储在 2025 年采取一段低利率时期,导致通货膨胀,西方很可能会陷入长期衰退。如果是这样的话,Meta 的中期估值很脆弱。

Meta 的 Reality Labs 部门继续以复合亏损运营。估计它将在第三季度创下迄今为止最大的亏损。然而,随着时间的推移,分析师对其 AR 和智能眼镜计划的成功前景看好,但不太相信其 VR 和 Horizon Worlds 项目会像扎克伯格目前预期的那样成功。

目前 Meta 表现优异,但市场对此心知肚明。因此,价值投资者将谨慎行事,不要以目前的估值配置该公司的股票。已经持有 Meta 股份的长期投资者最好持有,因为该公司很可能成为人工智能领域的领导者,并开创 AR 领域。

$Meta Platforms Inc-A(NASDAQ|META)$$纳指100ETF(SH513390)$$标普500ETF(SH513500)$

文章来源:华尔街大事件

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !