$特斯拉(NASDAQ|TSLA)$ 将于美东时间10月23日盘后发布2024财年第三季度业绩。根据彭博分析师预期,特斯拉2024财年第三季度营收为254.18亿美元,调整后净利润为20.52亿美元,调整后EPS为0.595美元。

上季度回顾

财报显示,特斯拉二季度实现收入255亿美元,同比增长2%;经营利润为16.05亿元,同比下降33%,调整后每股收益0.52美元,同比下降43%。

对于净利润的下滑,特斯拉表示,尽管采取了降价和低息融资等促销措施,以及裁员等节约成本和支出的举措,但特斯拉的销量仍显著下滑,导致净利润较去年同期下降。

分业务看,特斯拉汽车业务营收198.78亿美元,同比下滑6.5%,分析师预期197.7亿;能源业务营收30.14亿美元,同比增长99.7%,大超分析师预期的23.6亿;服务及其他营收26亿,同比增长21.3%,略超分析师预期的24.6亿

销量不佳主要是中国新能源市场竞争加剧、欧洲新能源补贴退坡及高利率抑制消费。为提振销量,特斯拉大力促销,二季度单车收入下滑至4.17万美元,连续6个季度下降。

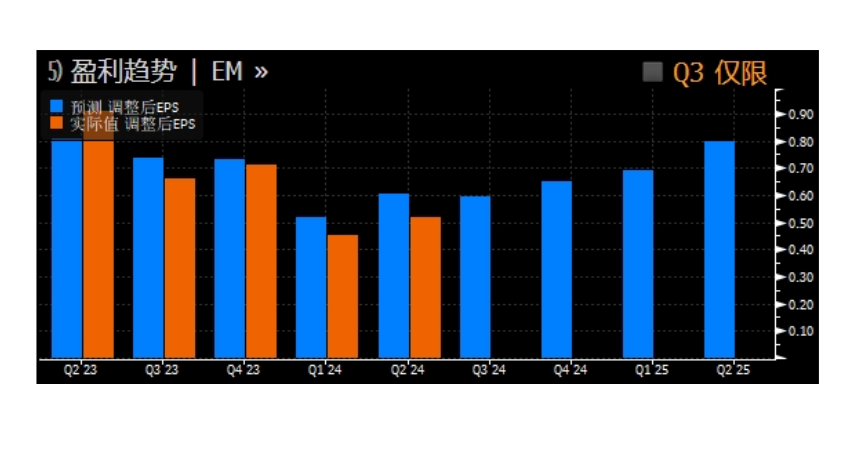

值得注意的是,过去四个季度,特斯拉的调整后每股收益均不及市场预期:

本季度看点

“WE, ROBOT”发布会:远大的愿景还是马斯克的大饼

10月10日,“WE, ROBOT”发布会终于在万众期待下召开,马斯克在会上发布了 Robotaxi ——正式命名为 Cybercab,没有方向盘和踏板,完全依靠AI和摄像头运行,预计将于 2026 年投入生产,成本不超过3万美元。

马斯克还展示了会跳舞和调酒的人形机器人。马斯克表示,特斯拉也将出售这些产品,最终售价为每台2万至3万美元。他宣称:“我认为这将是有史以来最伟大的产品。”

此次发布会是特斯拉未来战略的关键一环,有分析师预测,这一业务将为特斯拉带来巨大的收入潜力,并上调了特斯拉的目标股价,认为Robotaxi业务可能为特斯拉带来1.53万亿美元的营收。

但更多的分析师认为,整场活动缺乏关键信息和具体细节,尤其是新产品的生产时间表、技术细节、以及如何获得监管批准等关键问题。

美国国家公路交通安全管理局(NHTSA)周二(10月15日)表示,特斯拉还没有为无方向盘的Cybercab申请道路豁免。根据规定,汽车制造商在获得豁免的情况下,NHTSA通常允许每年部署2500辆汽车,这意味着即使Cybercab上路,它最终也将是一个小众产品。

从股价表现上看,市场对于此次发布会的定义,至少从短时间来看,仍然是“画饼”>“愿景”。

回归本源:中国市场销量或提振业绩

本季度,特斯拉的交付增长很可能将得到中国市场的支持,尽管面临着来自本土竞争对手的激烈竞争以及消费者需求的放缓,但长达五年的零利率贷款以及部分车型的即时折扣,一定程度上刺激了中国市场销量。

另一方面,特斯拉中国销售增长还归功于政府的优惠政策,中国政府在内需萎缩的情况下,增加了换购新车时的补贴以刺激消费,这被认有助于需求的恢复。

虽然特斯拉没有披露其在中国市场的交付数据,但根据中国乘用车协会的数据,特斯拉9月份的销量同比增长了19.2%,其中Model Y交付48,202辆,创下单月交付新高,表明这些激励措施正在产生积极影响。

而在美国市场, 8月结束的车辆融资优惠活动以及高端Cybertruck销量的提升,可能也有助于特斯拉Q3的业绩。

虽然Model Y三季度在美国市场的交付量同比有下滑,但仍是美国市场交付量最高的电动汽车,Model 3和电动皮卡Cybertruck分列第2和第3,特斯拉也就包揽了三季度美国市场电动汽车交付量的前3名。

另外,汽车研究机构Kelley Blue Book (KBB)的调查数据显示,特斯拉Cybertruck在第三季度成为美国最受欢迎的电动卡车,预计销量达到16,692辆,超过 福特汽车 、 通用汽车 和 Rivian Automotive, Inc. 等竞争对手的总和。

评级与目标价

彭博统计数据显示,根据61家知名券商机构对特斯拉的最新评级,“买入”评级占比为41%,目标价均价217.25美元,较本周二(10月15日)美股收盘价小幅折价1.05%。

本文作者可以追加内容哦 !