楼市还能稳住吗?听我细细说来。

一、房价下跌30%,止跌企稳是各方所愿

过去三年是中国房地产市场自98年改革以来经历的时间最长、跌幅最大的一次调整,2022年以来,全国房价齐跌3年,下跌30%,全国新房销售面积较高峰时期腰斩,房子难卖,房企业绩断崖式下滑,部分房企甚至步入破产边缘,股价打骨折。上下游产业波及严重,应收账款拿不回,工人也面临失业。

对普通老百姓来说,也同样面临着资产缩水的窘境,高峰时期全国房地产价值500万亿,按照30%的跌幅,资产缩水150万亿,全国人民几年的收入都跌没了,这也严重制约着消费的复苏,不利于内循环的建设。

持续暴涨的房价隐藏巨大的危机,显然不利于各方,但是大幅下跌的房价也不符合社会整体利益,如今房价已从高点下跌30%,跌幅已经足够,房住不炒已经深入人心,房价只涨不跌的神话也已破灭,房地产止跌企稳已经是各方共同的心愿。

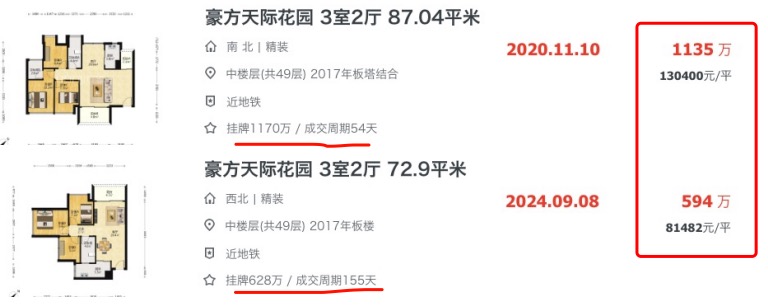

这波熊市中房价到底跌了多少?很多人认为一线城市可能比较稳当,下图是深圳南山的某个小区,在2020年底成交的一套87平米的三房,单价高达13万,当时的成交周期仅仅54天,说明当时市场火热。但是到了今年9月份最新成交的房子,73平米的三房成交价格已经跌到8.1万,从最高的13万到如今的8.1万,跌幅高达38%。

我观察的几个城市的二手房价格基本下跌30%左右,各位读者可以看看自己小区的房价到底下跌了多少,按照一套房100万元,这意味着30万跌没了,而前几日税务总局公布的数据,70%的人无需缴纳个人所得税,这意味着70%的人年收入低于10万元,30万的资产缩水足以抵消绝大部分人三年以上的收入,踩在高点买房的人如今首付已经跌没了,成功变成“负翁”。

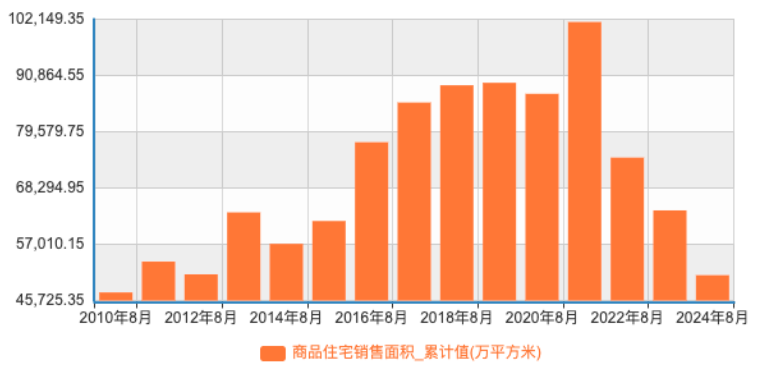

房地产止跌企稳已经成为各方所愿,从去年以来,从上到下已经出台了不少松绑政策,但是楼市依然在往下走,而且势头大有加速之势,过去一年,全国二手房价格跌幅在10%左右。今年前8个月商品住宅销售面积仅有5万亿㎡,仅仅只有2021年同期的50%,同比也大幅下滑20%,已经跌回2012年的销售水平。

今年9月26日,在政治局会议上,就当前经济形势问题做出明确指示:要促进房地产市场止跌回稳。

这是最高层首次明确提出要房地产市场止跌企稳,说明最高层已经意识到如今楼市下行的走势已经不利于大局,也知道之前上下做了不少工作,所以这次用了“促进”二字,说明之前做得还是不够,力度还要加大。

二、房地产迎来四大利好

就在今天,10月17日,住建部会同财政部、自然资源部、央行和金融监管总局在国新办的新闻发布会上出台四大举措稳定楼市。

第一、放权地方,取消限制,将楼市调控的权利下放到地方城市,充分赋予城市自主调控权,主要有四点:

首先是取消限购,如今房屋销售面积已经腰斩,再继续限购已经没有任何意义,购房除了资金实力上的审核,其他任何限制都是无意义的。

其次是取消限售,当年为了抑制投机炒房,不少城市祭出限售这个大招,短时间内不能销售,但是如今也不合时宜,房地产市场需要更多的购买力量,限售的存在会抑制一批有实力的购买者。

第三是取消限价,当年为了抑制房价上涨,不惜以行政力量去限定新房销售价格上限,后来房价下跌又限制房企销售新房价格的下限,这种措施如今也严重阻碍了市场的自由流通,如今二手房价格都下降了30%,新房限定销售价格上限没有意义,同样限定销售价格下限也不利于市场销售,房企无法回笼资金,购房者享受不到价格优惠,如今取消限价挺好。

最后是取消普通住宅和非普通住宅标准,以前房子不足,制定这个标准是为了让更多人能够买得起房,但是如今房子已经不那么缺了,反而是卖不去了,但是市场上还有不少购买力量希望有更多优质的房屋供应,比如容积率更低、面积更大的,如今取消这个标准也是适应市场需求的表现。

第二、降低购房资金门槛,购房的资金门槛主要有两个,第一是首付比例,如今不仅将首套房首付比例下调到15%,连二套房也统一到一套房的水平,也是15%的首付比例,这大大降低了购房的资金门槛;第二个是利率水平,几年前楼市火爆的时候房贷利率甚至高于6%,这几年一再下调,如今LPR已经下调到3.85%,首套房利率已经降低到3.4%左右的水平,存量房贷利率水平也正在下调,统一在LPR基础上下调30个BP,也就是:LPR-0.3%,也就是3.55%。同时今年也下调了公积金利率0.25个百分点,降至2.85%。

三、保底五万亿资金入市

这次的发布会宣布了四大利好政策,前面讲的两个政策之前已经出台了,央行在9月24日的发布会上就说了降息的问题,关于取消等问题,之前也有多个城市在不同程度在实施了,今天的讲话更像是一种“汇总”。市场也更关心资金的增量,后面两个政策就是市场资金增量。

第三、货币化安置,这个词听起来是不是有点熟悉?2015年的牛市催化剂之一就是棚改货币化,简而言之是对棚户区进行改造,政府给这些居民现金,这些现金拿着这些现金就直接买房去了,当年每年几百万套的棚改是市场一大购买力量。

如今的货币化安置是针对城中村改造和老旧小区改造的,对于符合标准的城中村和老旧小区进行改造,对原业主政府直接给钱进行安置,这些人拿了钱之后自然要去买新房了,这就增加了市场的购买力量,而且非常稳定和直接,目前公布的数据是100万套,安置一套100万的价值,那就是1万亿。

第四、“白名单”信贷规模增加到4万亿,今年年初的时候住建委协调金融机构和房企,对符合条件的项目进行金融资产,银行给贷款,帮助这些项目顺利施工,尽快交楼,截至10月16日,已经审批通过的贷款达到2.23万亿,在剩余2个半月里,将追加到4万亿 ,也就是剩余的2个半月要审批通过近1.8万亿,这个速度和强度大大超过前面9个月,意味着今年全年将投入4万亿资金支援楼市。

货币化安置以及白名单信贷支持加起来就有5万亿了;存量房降息将为居民每年节省1500万元利息支出,我们按照保守的7计算年(有部分会提前还款),这也将节省利息起码1万亿;最后今年5月份还创设了保障性住房再贷款,规模是3000亿,这些资金是用来支持地方国有企业收购已建未销售商品房的。

所以,这次总的来说对房地产支持的资金力度在5万亿以上,但是不少政策都是已经实施一段时间的,比如降准降息9月份就宣布了,白名单的信贷支持从年初就开始了,这次公布的4万亿倒是一个新亮点,另外100万套货币化安置城中村改造和老旧小区改造是一个不错的方向,只是这个数量稍显不足。

资本市场对促进房地产止跌企稳的政策有何反应?昨天房地产板块大涨,今天又大跌,资本市场的走势已经说明了一些东西,所谓乱世用重典,如今的房地产低迷是20多年以来最严重的一次,对预期的管理可以再大胆一点,其实现在的工具还没有完全使用完,力度还有很大的上升空间,目前至少是政策底,市场底在哪里谁都不知道,但是政策牌并没有出尽,楼市后市走势如果未能实现止跌企稳的预期,我判断还会有更大的利好政策出台。

我相信上面有能力实现房地产市场的软着陆,也有能力实现楼市止跌企稳。

本文作者可以追加内容哦 !