作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的肉桂卷

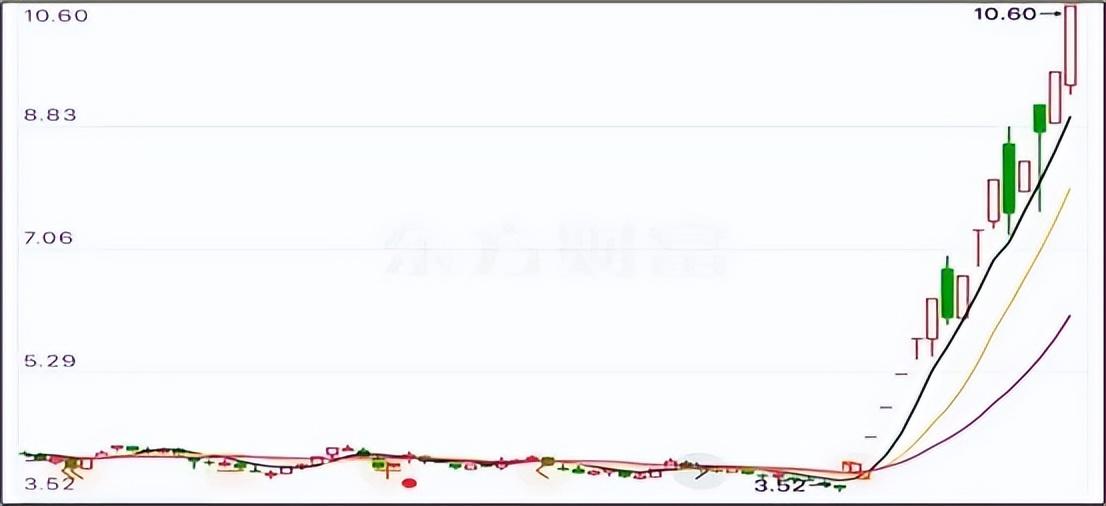

市场预期:将有一大波外国订单砸向中国,相关企业将迎来一场泼天富贵。二级市场上,相关个股接连上涨,$海能达(SZ002583)$就是其中之一。东方财富数据显示:自9月20日开始,海能达就像点燃的冲天炮,股价已经翻了三倍。

来源:东方财富官网,海能达(截至2024年10月16日)

股价虽然光鲜,但却无法掩盖其主业失守、业绩动荡及股东减持等一系列经营危机。

一、官司缠身,对讲机业务失守

说起海能达,笔者有些唏嘘。

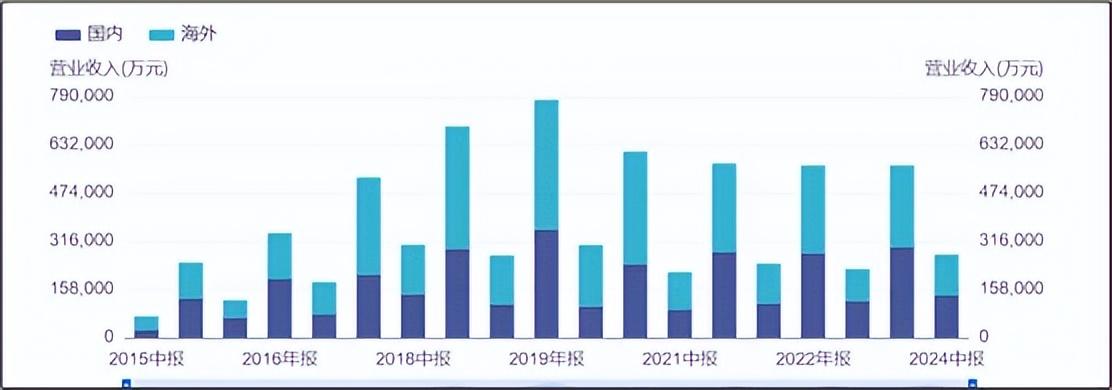

海能达从模拟对讲机做起,一步步扩展自己的产品矩阵,发展为涵盖执法记录仪、指挥与调度平台以及各种复杂通讯科技的公司。2011年,海能达成功登陆资本市场。2019年,公司收入规模已达到78亿元,海外占54%。

来源:同花顺iFinD—营业收入

然而,海能达的发展,引起了对讲机霸主摩托罗拉(美国企业)的关注。毕竟,海能达动了人家的蛋糕。

2017年,摩托罗拉将海能达及其两家美国子公司诉至公堂,称:海能达以非法手段“挖角”摩托罗拉的三位工程师,而这三位工程师对海能达的产品开发起到了关键的作用。并以此,指控海能达盗窃商业秘密和侵权,希望法院对海能达发布禁止销售令,并要求海能达对其进行损害赔偿。

2020年,法院判决:海能达赔偿5.43亿美元。虽然,海能达提起了上诉。但事情却并无好转。2024年3月,因海能达在境内对摩托罗拉提起诉讼,美国法院以违反禁诉令为由,对海能达做出了制裁令,禁止其在全球范围内销售任何对讲技术产品,否则每天处以100万美元罚款。

2024年4月,虽然暂停了禁售令和罚款,但对海能达业务的影响却无法挽回。

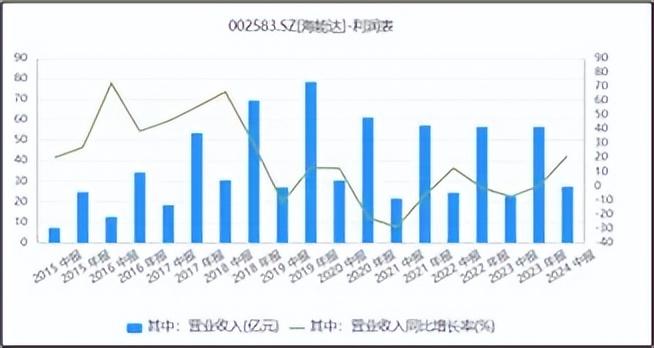

公开数据显示:海能达90%以上为对讲技术相关产品,一环接一环的官司,使海能达自2020年开始,收入开始明显下滑。2023年,公司总收入为56亿元,较2019年减少20多亿。2024年上半年,公司实现收入27.38亿元,同比涨幅为21.28%。但禁令只是“暂停”,恐怕会一直成为制约其发展的利器。这种场景有点像“打地鼠”,只要发展起来,就打你一下。

来源:同花顺iFinD—营业收入增长率

二、新业务无业绩,利润动荡

身处旋涡,看得出来海能达真的在积极破局。

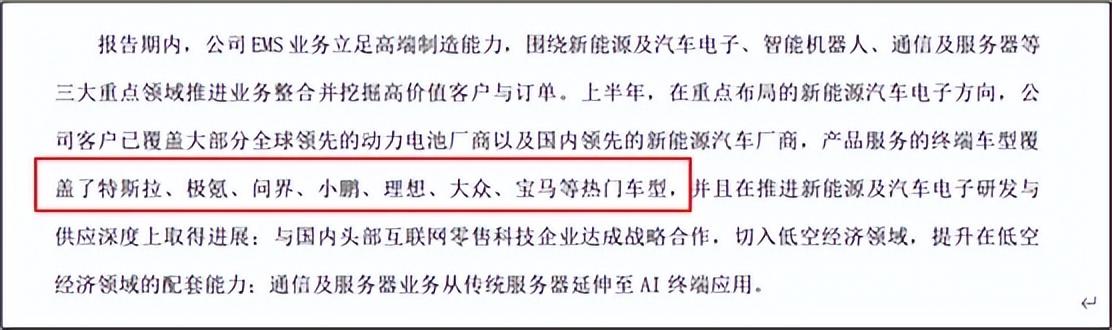

据公司半年报披露,公司重点发力“智能制造”。从新能源、汽车电子、智能机器人,到低空经济和AI,只要是当下热点行业,海能达似乎都在尝试。

来源:海能达2024年半年报

所有的尝试中,听起来汽车电子业务,算得上进展最快的业务。据披露:公司产品已经覆盖了特斯拉和问界等热门车型,但财报中,却并未单独披露相关收入,可见并不显著。

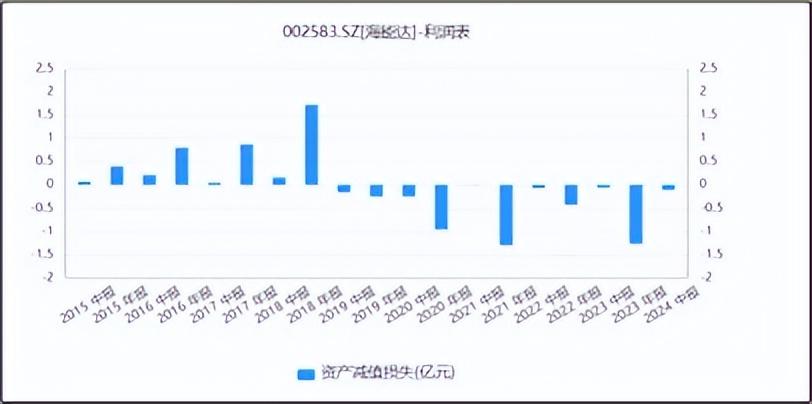

支柱业务失守,新的业务又尚无大规模创收,海能达“开源”严重受限。然而,面对悬而未决的官司,一方面相关资产却在持续不断地减值;另一方面,根据诉讼情况,公司于2021年及2023年,根据预期确认诉讼赔偿约7亿元。

来源:同花顺iFinD—资产减值损失

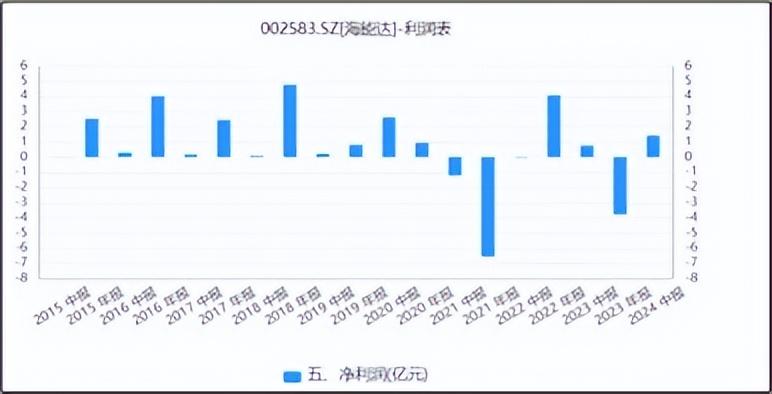

“开源”受限,损失却在不断增加,海能达的利润十分动荡。此外,根据公司最新公告,公司的二审上诉已经被拒绝,按目前情况,若尘埃落定,海能达将面临4.13亿美元的赔偿金额。可见,7亿元只算个零头,恐怕还有20亿元的赔款支出在路上。

来源:同花顺iFinD—净利润

三、集体减持,未来堪忧

业务发展被制约,高额赔款似乎也尘埃落定,高管、实控人和大股东们开始了集体减持。

同花顺数据显示:2024年上半年,“北向资金”代表香港结算以及中国人寿的三款保险产品均在减持,合计减持约2600万股。

来源:同花顺iFinD—前十大股东

此外,2019年公司出事后,公司高管和实控人陆续减持。据市场信息,实控人累计套现金额近10亿元。

来源:同花顺iFinD—增减持计划

虽然很惋惜,但客观来看,此刻的海能达已经深陷泥沼,很难拔出。即使破天的富贵来到中国,在禁售令的限制下,富贵恐怕也很难落在海能达的头上。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$东方通信(SH600776)$$云鼎科技(SZ000409)$

#海能达16天12板,行情逻辑是什么?#

本文作者可以追加内容哦 !