近期,港股、A股在经历此前全线飙涨的行情之后步入到了震荡阶段。对此市场亦不乏质疑牛市的可靠性。

那么站在当下,该如何看待后续行情走向以及未来的投资主线。

1·信心比黄金重要,如何看待此轮市场行情?

不可否认,此前港A股市场呈现的"牛抬头"表现得益于超预期政策叠加流动性刺激,这也让萎靡多时的市场信心得到极大提振。

不过,市场持续的接连大涨显然也并不现实,因此,短期内也就不可避免的迎来了回调。

但如若从长期视角来看,长牛慢牛的预期仍然具备确定性。

一方面,美联储货币政策转向,开启降息周期,对于A股港股市场而言,有助于长线资金的回归,对市场流动性带来支撑。

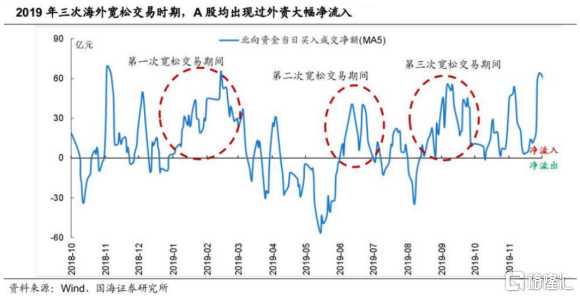

根据国海证券研报,从历史情况来看,自2019年以来,海外三次宽松交易时期,A股均出现过外资大幅净流入。

(来源:wind,国海证券)

当然,美联储的降息并不会一蹴而就,从近期美联储释放的信号也能够看到存在一定的分歧,这也直接扰动了市场情绪。不过,美国仍处于长期降息周期已是板上钉钉的事,海外资本的回流具有强逻辑支撑。

另一方面,股市的长期表现仍旧离不开经济基本面的支持,从近期政策释放的一系列积极信号来看,市场多数看好经济向好趋势,而随着一揽子支持政策的落地,市场也有望不断得到催化。

10月12日财政部新闻发布会继续释放了积极信号,财政部部长蓝佛安介绍了将在近期陆续推出一揽子有针对性增量政策举措。

对此,天风证券宏观研究团队发布研报表示,从发布会宣布的政策内容看来,几乎是财政部权限内能够给出的顶格政策支持,最重要的不是具体规模有几万亿,而是确立了从收缩性财政重新转变为扩张性财政的信号。

国新证券则认为,相较于历史财政政策,本轮政策刺激方向更为明确、精准。从总基调来看,本次会议对接下来的政策工作提供了相对明确的指引,发布会整体表述较为积极、增量信息提供得更为丰满。从具体政策部署来看,会议明确了增量政策将向民生、地产、化债、金融风险等方面进行倾斜,整体财政思路延续。

与此同时市场相关观点认为,一揽子增量政策对于整体经济情况提升起到了重要作用,有利于房地产止跌回稳,增强大型商业银行发展稳健性,也在一定程度上了打消了市场对于政策预期的疑虑,能够扭转投资者的悲观预期,带动市场信心回升。

国金证券近日亦指出,未来一个季度国内宏观、中观到微观层面均有望迎来边际改善,故维持对本轮"反弹"行情偏乐观的态度。

此外,再结合近几年全球市场的表现来看,A股、港股市场整体估值水平目前仍然处在低位,特别是全球多个市场近年来大幅上涨的背景下,A股、港股略显低迷,凸显修复潜力。

对此,中原证券指出,当前上证综指与创业板指数的平均市盈率分别为13.74倍、33.47倍,处于近三年中位数平均水平,适合中长期布局。

(来源:wind,截止2024年10月17日)

综上而言,尽管市场短期内出现了震荡,但从长期来看,政策的支持和宏观环境的向好预期,为牛市提供了坚实的基础,长牛慢牛的趋势值得期待。

2·选股重于选时,美的"奇袭"背后的逻辑

站在当下来看,伴随此前指数经历过去一段时间大幅上涨之后,市场波动幅度加大,走势也将迎来分化,此时对于市场投资者而言,更应该注重"选股"的重要性,聚焦基本面分析,关注那些经营稳健、具有长期增长潜力的公司。

留意到,在本轮行情中,作为家电行业龙头企业的美的集团,其市场表现可谓不俗,特别是此前公司迎来H股上升,更是吸引了一众市场目光。

(来源:富途行情)

港股历来是机构资金占据主导地位的市场,而美的集团获得市场看好背后显然也有着清晰的逻辑支撑。

其一,公司业绩良好,业务模式成熟,在家电行业中的龙头地位稳固。

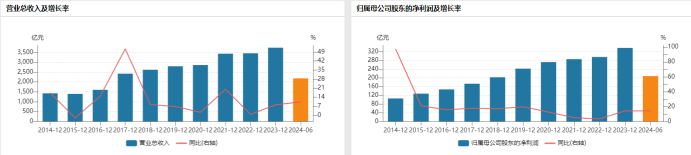

根据近年来美的集团的年报来看,公司营收、净利润稳步增长。其中,2023年。实现总营收3737亿,同比增长8.1%,归母净利润337亿,同比增长14.1%,经营现金流净额579亿,同比增长67.07%。与此同时,2024年上半年,美的集团实现总营收2181亿元,同比增长10.3%,首次实现连续两个季度营收突破千亿元;归母净利润208.04亿元,同比增长14.11%。

可见,在整体规模体量已经达到如此大基数之下,公司仍然展现了较高的增长势头,并显示出公司良好的盈利质量。展望后续,随着经济复苏和政策层面的持续支持,美的集团的业绩增长有望得到进一步的支撑。公司在核心业务上的不断优化及市场扩展,以及在智能家居、B端业务、海外发展上的积极布局,都预示着公司未来价值的持续释放和增长潜力。

(来源:wind)

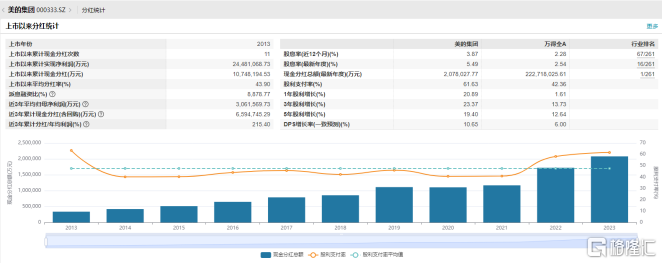

其次,美的集团稳健经营,现金流充沛,实施稳定的现金分红政策,为投资者提供了较高的安全垫。

财报显示,公司在2023年的分红率为61.6%,且近年来分红率呈上升趋势。另外,Wind数据统计显示,美的集团自2013年整体上市以来,累计派现金额已经达到约1075亿元。

值得一提的是,公司高度重视投资者回报,为了保障利润分配政策的持续性与稳定性,美的此前还特别制定了《未来三年股东回报规划(2022-2024 年)》,每年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。

(来源:wind)

再者,在当前政策向好环境叠加美的集团海外战略布局,带给公司业绩与成长较大的预期差。

一方面,国家对家电行业的支持政策,如以旧换新等措施,为公司提供了额外的增长动力,特别是,本轮政策对能效设置一定的门槛,并对参与企业的主体资质提出了相关要求,美的作为综合白电龙头,有望成为政策直接受益者。

值得一提的是,自8月,商务部等4部门印发《关于进一步做好家电以旧换新工作的通知》,对消费者购买2级及以上能效或水效标准的8类家电产品给予补贴。各地积极响应,认真组织实施,而截至10月15日,2066.7万名消费者申请,1013.4万名消费者购买8大类家电产品1462.4万台,享受131.7亿元中央补贴,带动销售690.9亿元。

另一方面,美的集团的海外上市也为其进一步打开了海外市场的成长空间,后续的潜力也将不容小觑。

2023年的财报数据显示,美的集团海外收入达1509亿元,同比增长5.79%。海外业务的收入已占公司总收入的约40%,成为公司增长的重要引擎。美的集团的海外业务在持续扩张当中,港股上市不仅能够为美的集团带来更多的资本渠道,还有望进一步扩大其国际影响力,加速公司在全球市场的布局,驱动公司迎来新一轮的成长。

除了已经取得的成绩,10月16日美的举行第29届科技月,继续彰显了其聚焦基础共性技术、关键核心技术、多元产业、OBM(自有品牌)的突破。而这些先进的研发成果也将有力地支撑美的科技领先战略,并为美的在全球本土化转型的道路上持续提供动力,保持在全球市场竞争中的领先地位。

3·结语

站在当下牛市预期的市场环境中,如何在波动中保持耐心,选择并持有优质资产,对投资者而言应是明智之举。

纵览整个市场,美的集团凭借其确定性和稳健性,价值潜力持续受到市场的认可。同时,公司也具备较高的安全垫,特别是在资本市场支持吸引长线资金的政策大环境下,美的集团的全球布局和多元化发展战略将进一步推动公司的增长,为公司带来持续的价值释放红利机遇,这一点市场投资人不可不察。$美的集团(SZ000333)$$美的集团(HK|00300)$

本文作者可以追加内容哦 !