(一)当前宏观经济数据

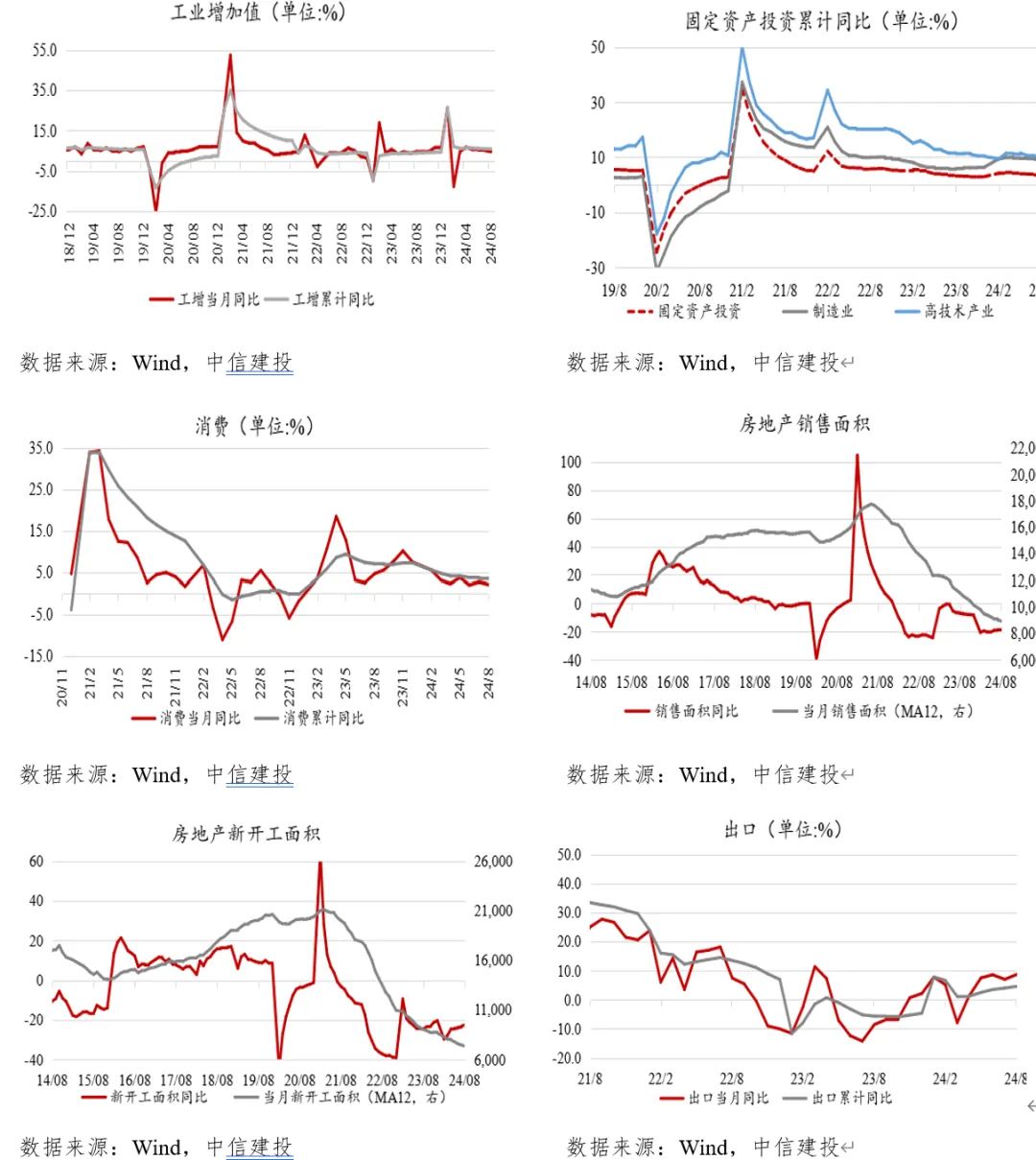

经济数据方面,8月工业增加值当月同比为4.50%,略低于万得一致预期的4.74%,较上月的5.10%降低0.6%。1-8月固定资产投资累计同比增长3.40%,略低于万得一致预期的3.47%,较1-7月的3.60%降低0.2%。细分上看,1-8月制造业投资累计同比为9.10%,较1-7月的9.30%降低0.2%;1-8月狭义基建投资(不含电力)累计同比为4.40%,较1-7月的4.90%降低0.5%;1-8月广义基建投资累计同比为7.87%,较1-7月的8.14%降低0.27%;1-8月房地产开发投资完成额累计同比为-10.2%,降幅较1-7月持平。地产景气方面,1-8月销售面积累计同比增长为-18.00%,降幅较1-7月的-18.60%收窄0.6%;1-8月施工面积累计同比增长为-12.00%,降幅较1-7月的-12.10%收窄0.1%;1-8月新开工面积累计同比增长为-22.50%,降幅较1-7月的-23.20%收窄0.7%;1-8月竣工面积累计同比增长为-23.60%,降幅较1-7月的-21.80%扩张1.8%。以美元计,8月出口金额当月同比增长8.70%,高于万得一致预测的7.04%,较上月的7.00%提升1.70%;1-8月出口金额累计同比增长4.60%,较1-7月的4.00%提升0.60%。消费方面,8月社零当月同比增长2.10%,低于万得一致预期的2.68%,较7月的2.70%降低0.6%;1-8月社零累计同比增长3.40%,较1-7月的3.50%降低0.1%。8月城镇调查失业率平均5.3%,较上月的5.2%提升0.1%。整体来看,8月经济继续延续低位震荡,各项经济数据中,只有出口增速相对超预期,工业生产、消费、固定资产投资均有所回落,地产销量各项景气度指标边际企稳,失业率小幅走高,全年经济目标“保5%”压力提升。

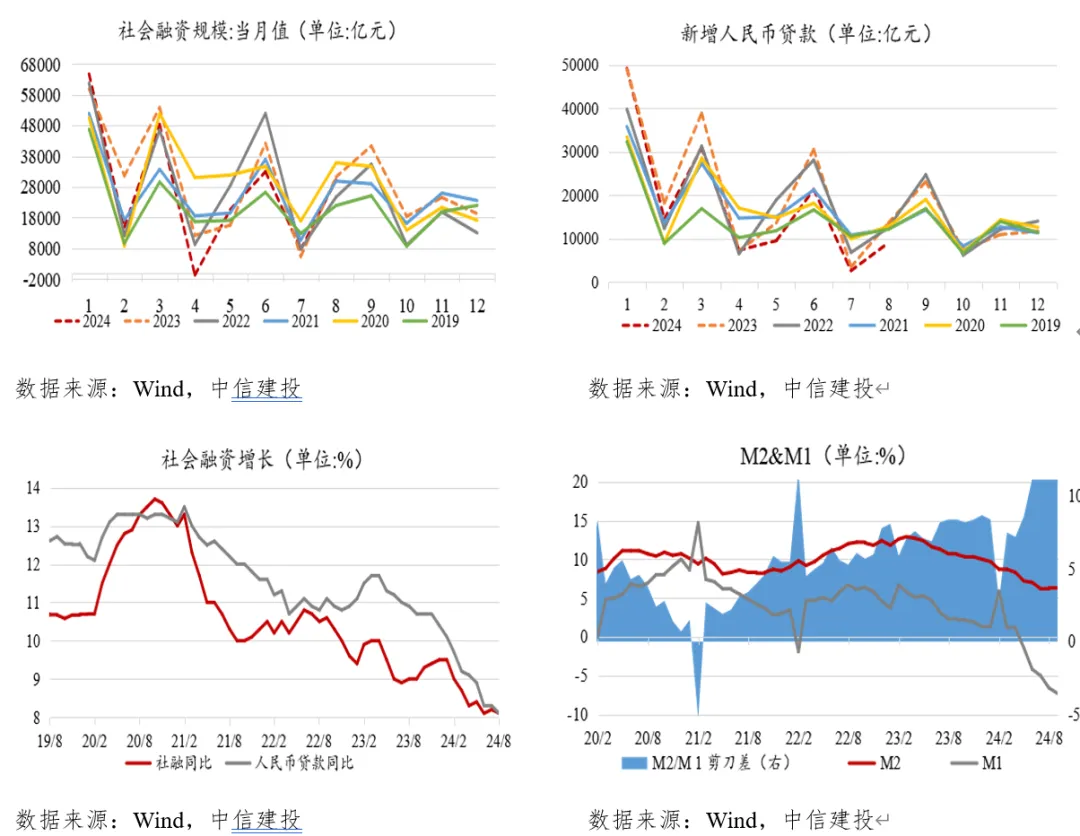

信贷方面,8月新增人民币贷款9,000亿元,略高于万得一致预期的8,850亿元,同比少增4,600亿。其中:1)居民贷款增加1,900亿,同比少增2,022亿。结构上居民短期贷款增加716亿,同比少增1,604亿;居民中长期贷增加1,200亿,同比少增402亿。2)企业贷款新增8,400亿,同比少增1088亿。结构上企业短期贷款减少1,900亿,同比少增1,499亿;企业中长期贷款新增4,900亿,同比少增1,544亿;票据融资增加5,451亿,同比多增1,979亿。

社融方面,8月社融总规模30,311亿元,高于万得一致预期的27,044亿元,同比少增968亿。结构上看,社融口径的人民币贷款增加10,411亿,同比少增3,001 亿。政府债券新增16,177亿,同比多增4,418亿;企业债券新增1,703亿,同比少增1,085亿;非标融资增加1160亿,同比多增155亿。8月存量社融同比增长8.10%,较上月的8.20%降低0.1%。8月M1为-7.30%,低于万得一致预测的-2.30%,降幅较上月的-6.60%回落0.7%;8月M2为6.30%,略符合万得一致预测的6.26%,较上月的6.30%持平。整体看,8月信贷社融规模受票据冲量、政府债券带动,好于预期,但结构未有改善。居民端贷款延续同比少增,企业端贷款也偏弱。8月M1同比连续5个月为负,再创历史新低,M2增速受低基数支撑与上月基本持平,综合看实体融资意愿不足。

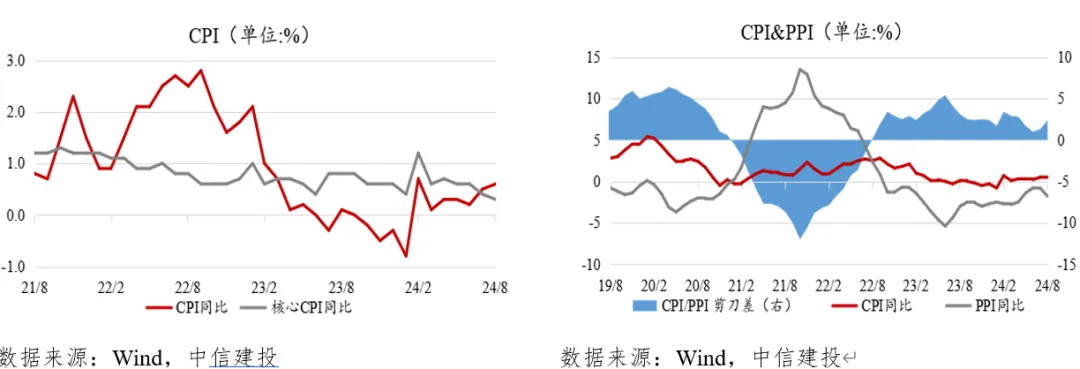

通胀方面,8月CPI同比增长0.60%,低于万得一致预期的0.71%,较7月的0.50%增长0.1%。8月CPI环比增长0.4%,较7月的0.5%降低0.1%。8月核心CPI同比增长0.3%,较7月的0.4%降低0.1%;核心CPI环比下降0.2%,相较7月的0.3%由正转负,降低0.5%。8月PPI同比下降1.8%,低于万得一致预期的-1.4%,较7月的-0.8%降低1%。8月PPI环比下降0.7%,较7月的-0.2%降低0.5%。整体看,8月猪价、菜价带动CPI小幅增长,但核心CPI继续走弱,PPI同比大降,市场对于物价的担忧再度升温,总体延续此前观点,物价整体低位运行,反应国内需求、预期依然较弱。

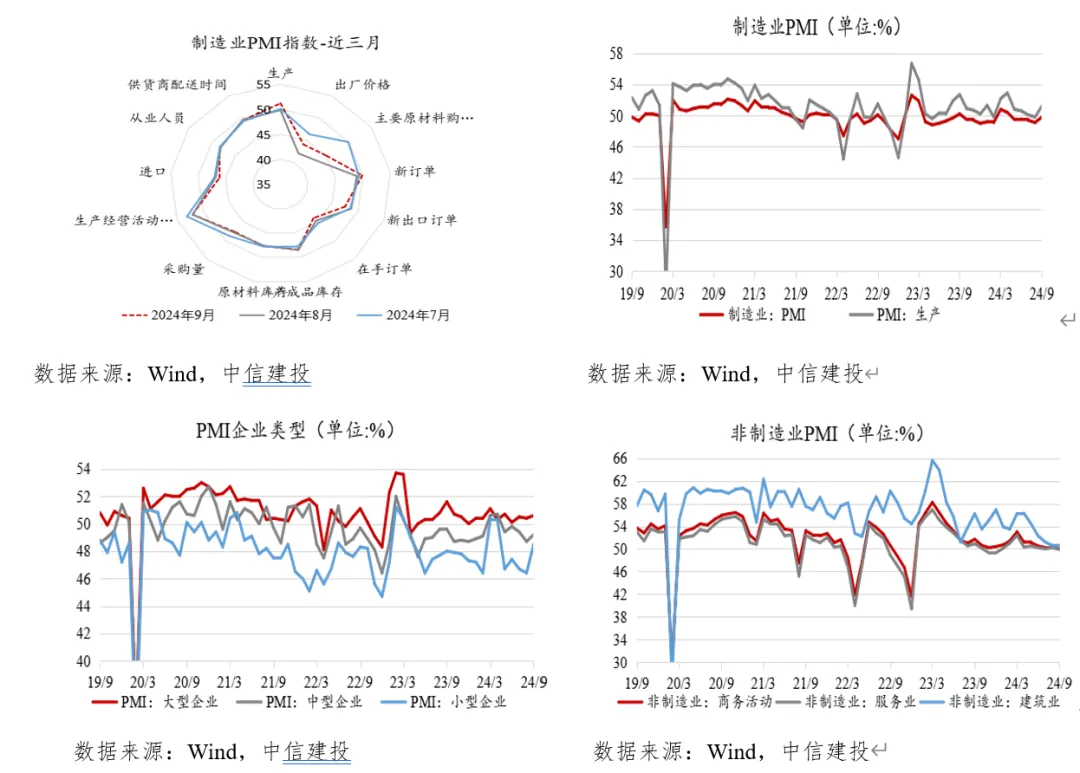

9月制造业PMI大幅反弹,9月官方制造业PMI数据为49.8%,处在荣枯线以下,比上月增加0.7%,环比大幅上升。其中:(1)生产指数为51.2%,重回荣枯线以上,比上月增加1.4%。(2)内需指数反弹,外需指数回落。从订单角度来看,9月新订单指数为49.9%,处在荣枯线以下,比上月增加1.0%;新出口订单指数为47.5%,处在荣枯线以下,比上月降低1.2%。(3)价格指数低位略增。9月出厂价格指数为44.0%,处在荣枯线以下,比上月增加2.0%;主要原材料购进价格指数为45.1%,处在荣枯线以下,比上月增加1.9%。(4)产成品库存边际回升。9月产成品库存指数为48.4%,处在荣枯线以下,比上月降低0.1%;原材料库存指数为47.7%,处在荣枯线以下,比上月增加0.1%。(5)大中小企业景气普遍反弹。9月大型企业指数为50.6%,处在荣枯线以上,比上月增加0.2%;中型企业指数为49.2%,处在荣枯线以下,比上月增加0.5%;小型企业指数为48.5%,处在荣枯线以下,比上月增加2.1%。9月非制造业PMI微降,9月非制造业商务活动指数为50.0%,处在荣枯线以上,比上月降低0.3%。其中,9月服务业指数为49.9%,处在荣枯线以下,比上月降低0.3%,服务业景气降至收缩区间。9月建筑业指数为50.7%,处在荣枯线以上,比上月提升0.1%,建筑业景气低位震荡。9月综合PMI产出指数为50.4%,比上月提升0.3%,9月PMI数据整体反应9月经济景气环比继续改善,应与政策持续发力、带动预期好转有关。

(二)股票市场表现回顾

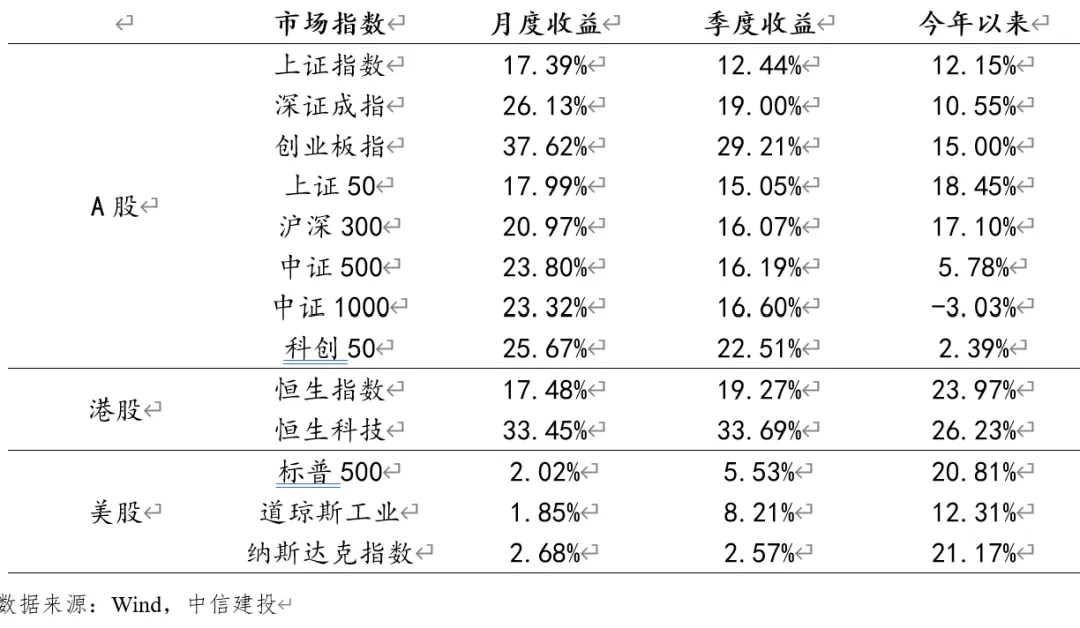

从9月市场表现来看,A股和港股大幅反弹,全面上涨,A股中创业板指数涨幅居前,月度上涨37.62%;同样的,港股涨幅较大,恒生指数和恒生科技指数,分别上涨17.48%和33.45%;相较于A股和港股,美股表现平平,标普500、道琼斯工业指数和纳斯达克指数分别上涨2.02%、1.85%和2.68%。

从三季度市场表现来看,全球股市整体上涨,A股和港股上涨幅度较大,美股表现相对平稳。A股中,创业板指数和科创50指数涨幅居前,分别上涨29.21%和22.51%;港股同样全面上涨,恒生指数和恒生科技,分别上涨19.27%和33.69%;美股相对平稳,道琼斯工业指数涨幅居前,季度上涨8.21%。

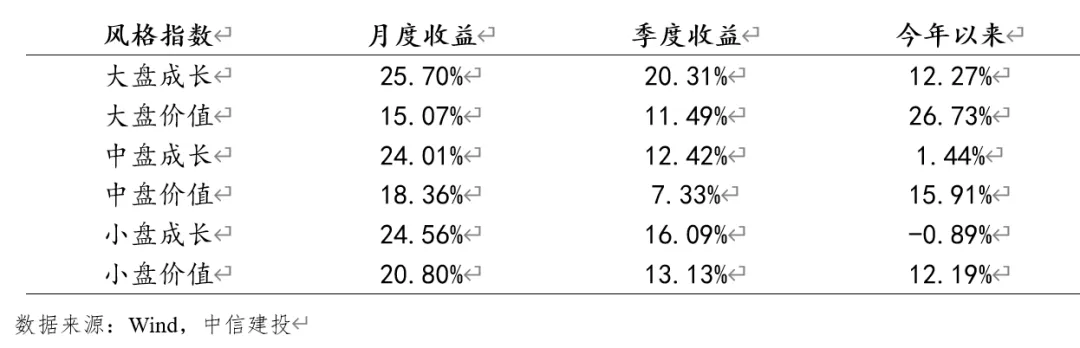

从市场风格来看,9月成长风格相对占优,大盘成长、中盘成长和小盘成长分别上涨25.70%、24.01%和24.56%;三季度整体来看,大盘成长风格占优,上涨20.31%。

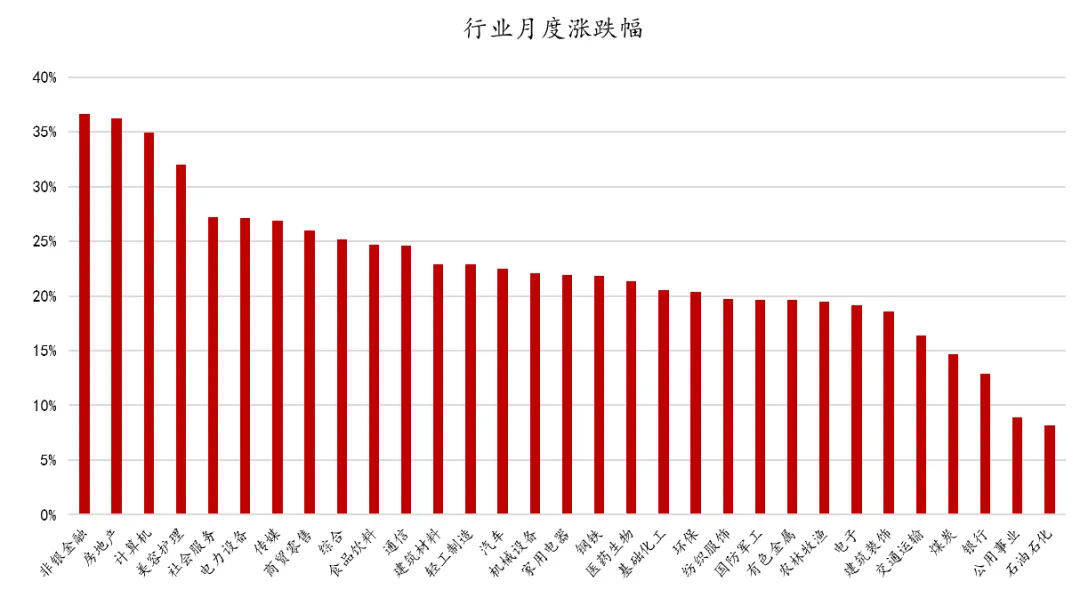

从各行业月度涨幅来看,所有行业均呈现出大幅上涨的走势,受货币政策影响显著的非银金融和房地产行业涨幅居前,分别上涨36.63%和36.22%;前期表现相对强势的石油石化和公用事业行业涨幅较小,分别上涨8.13%和8.92%。

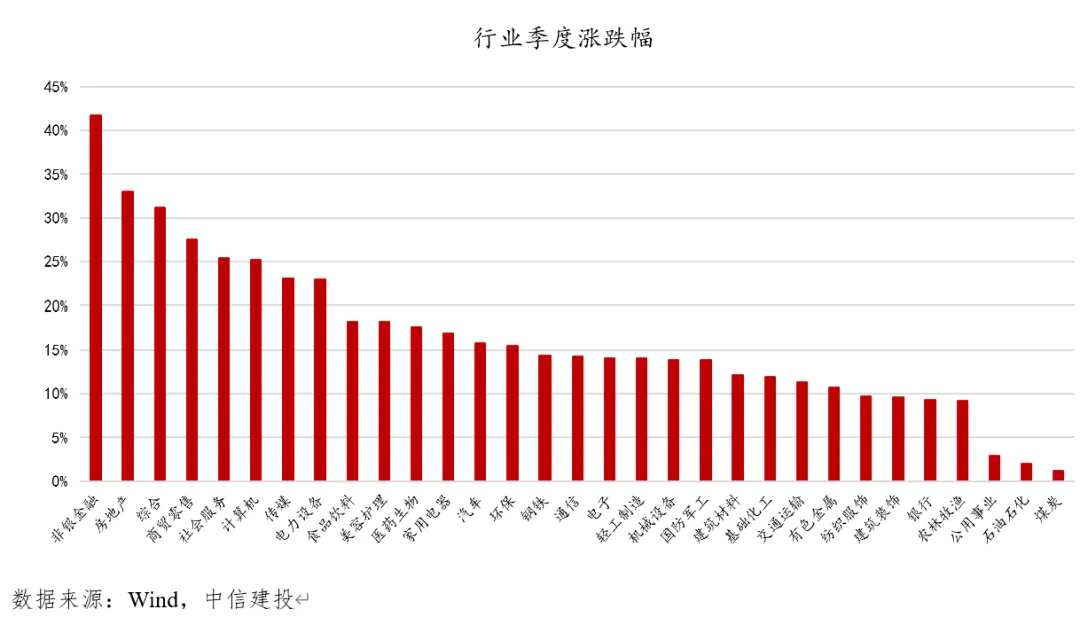

从各行业三季度表现来看,所有行业均呈现出上涨走势,受货币政策利好影响较大的非银金融和房地产行业涨幅居前,分别上涨41.67%和33.05%;而前期表现相对稳定的公用事业、石油石化和煤炭行业涨幅相对较小,分别上涨2.95%、2.00%和1.24%。

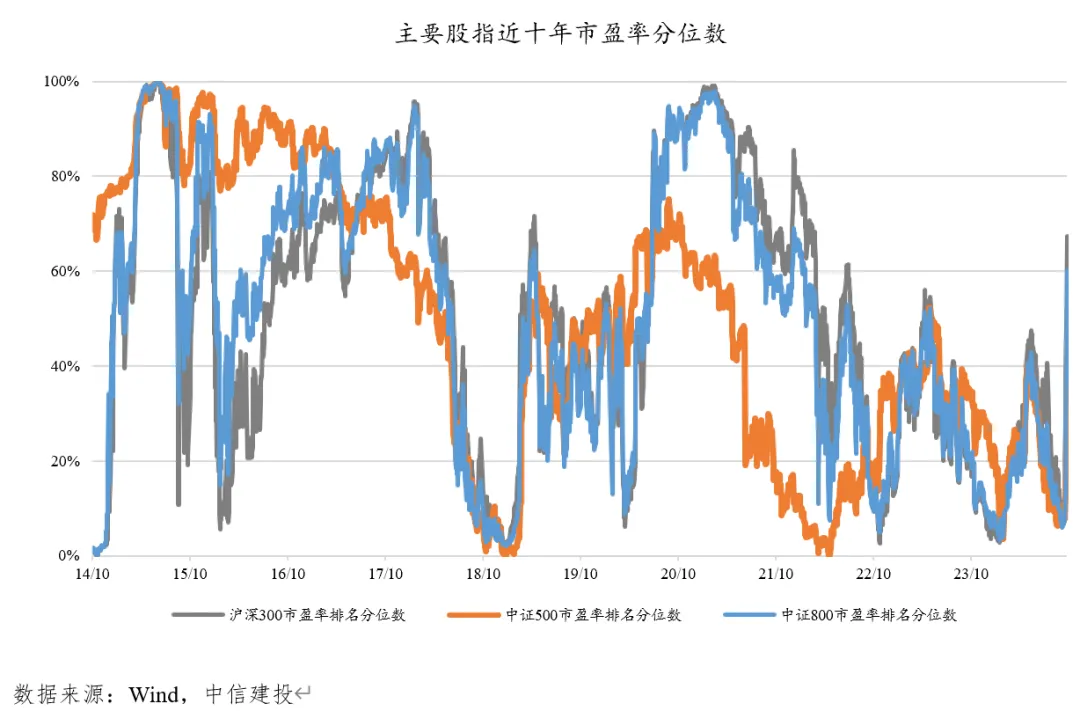

从市场主要股指的近十年市盈率分位数来看,市场短期快速反弹,各大宽基指数的估值水平显著大幅提升,沪深300、中证500和中证1000指数市盈率排名分位数分别为67.31%、44.04%和42.12%,当前中证500和中证1000指数估值相对更具有性价比。

(三)股票策略判断

当前国内经济依然延续缓复苏形态,8月经济数据进一步表明当前经济下行压力不小,9月随着美联储降息周期开启,924金融政策组合拳超出市场预期,926政治局会议充分展现了管理层对当前经济稳增长、稳定房地产市场以及提振资本市场的决心,国庆节前A股市场迎来强势反弹行情,市场风险偏好和投资信心大力提振。估值修复、政策变化或将共同驱动股市演绎新一轮牛市周期,按照历史规律,一般快速上涨一波后,会进入震荡修整阶段,震荡市不建议追高,耐心等待市场充分震荡形成主线逻辑。从中长期角度看,政策底和市场底已经形成,盈利仍在磨底,市场正在回归常态,中国资产价值体系逐步修复。宽基指数估值水平仍处于历史相对低位,风险溢价小幅波动但仍处于相对高位。此外海外进入降息周期,有利于中国权益资产估值提升。因此从大方向、更长期的维度上看,战略上看多A股和港股权益资产,长期视角下建议适当逢低布局。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投沪深300指数增强A(OTCFUND|015061)$

$中信建投红利智选混合A(OTCFUND|016774)$

$中信建投轮换混合A(OTCFUND|003822)$

$中信建投中证500增强A(OTCFUND|006440)$

$中信建投中证1000指数增强A(OTCFUND|015784)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

#业绩全线强于预期,台积电大涨近10%##鸿蒙概念继续狂飙,投资机会怎么抓?#

本文作者可以追加内容哦 !