图源丨文轩图库

深陷囫囵的新希望,又被监管机构盯上。

10月11日,深圳证券交易所对新希望六和股份有限公司(简称“新希望”,000876.SZ)发出监管函,指责其在多项信息披露中存在不准确问题,包括《关于调整回购股份专用账户股数的公告》《第九届董事会第三十六次会议决议公告》。

监管函指出了回购股份数量高于实际应留存股数,以及其2019年股票期权激励计划和2022年员工持股计划中,披露的股份来源与实际使用的来源存在明显差异。深交所要求新希望及其管理层严格履行信息披露义务,避免再次发生类似问题。

1998年3月11日成功上市至今,新希望已经发展为我国最大的农牧企业之一,拥有庞大农牧产业集群,这两年,深深“爱上”养猪,业绩连年不顺,频频遭遇滑铁卢。2023年,9月28日,新希望董事长刘畅也在全员信中表示,新希望处在一个前所未有的困难环境。

企业混沌之中,这场困境危机何时能解?

01

困境之一

企业整体业绩持续下滑

新希望财报显示,自2021年开始出现亏损,到2023年前三季度合计亏损149.10亿元,2019年、2020年两年的净利润为99.86亿元,两年的连续亏损大大超过前两年的净利润。

2024年上半年,新希望实现营业收入495.77亿元,同比下降28.62%;归母净利润亏损12.17亿元,同比增长59.18%,去年同期则是亏损29.83亿元。新希望上半年扣非净利润亏损13.16亿元。

股价方面,最近几年新希望的股价一跌再跌。截止10月16日晚间,新希望股价报收9.44元/股,总市值429亿,跟随最近股票市场的回暖,有所回升,但和此前最高点42.2元/股相比,如今新希望的股价下跌超过7成,市值蒸发约1490亿。

02

困境之二

负债高企 短期偿债压力大

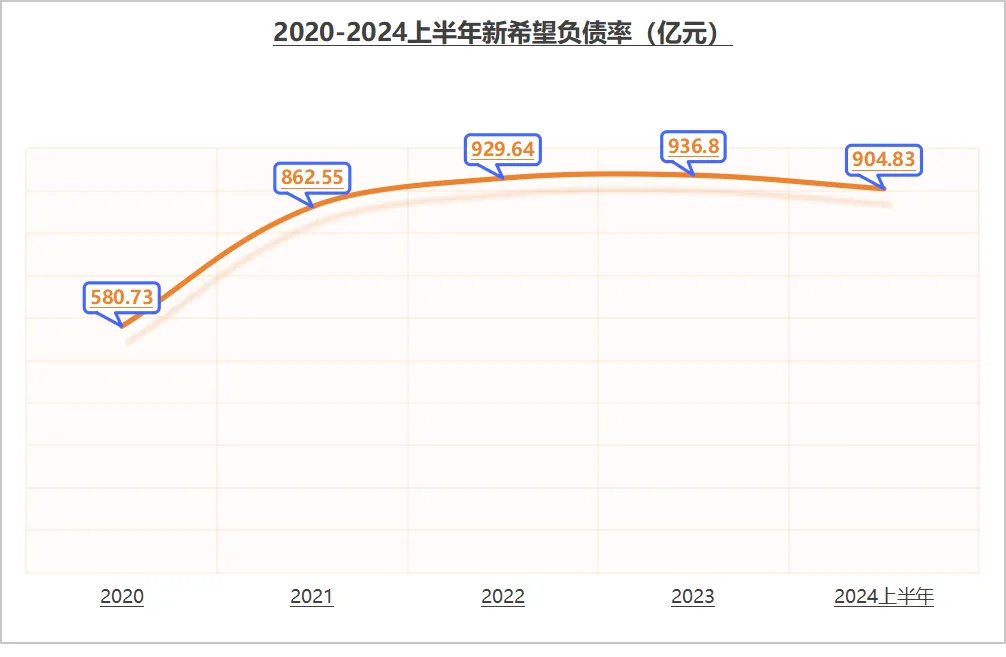

业绩下滑导致的直接问题便是债务压力的陡增。公开数据显示,2020-2023年,新希望总负债分别为580.73亿元、862.55亿元、929.64亿元和936.8亿元,2024年有所缩窄,但半年数据显示也有904.83亿,到年底这一数据还会发生变化。

截止2024年6月末,新希望货币资金为108.08亿元,短期借款为196.5亿元,长期借款甚至高达247.53亿元。从今年上半年的数据看,新希望的货币资金已经无法覆盖公司的短期借款。截至今年6月底,新希望总负债为904.83亿元。与之前整体负债规模相比已经开始缩减,但是有一点不可回避,新希望的亏损依旧在持续,短期偿债压力较大。

03

押宝“养猪”

却为困境主因

新希望近几年的表现来看,不少专业人士分析认为,导致新希望走向如今的“泥潭”主因“养猪”。

新希望从2016年开始大力发展养猪业务。2019年至2020年,公司大幅增加养猪投入,养猪产能和生猪出栏快速增长。2022年全年生猪出栏数达到1462万头,跃居全国第三。

2018年年末,非洲猪瘟爆发,新希望赶上风口,2019年净利润猛增至50.42亿,同比大幅增长195.78%,一举扭转了连续两年净利润下滑的局面。新希望更加坚定的追加养猪业务,但随后几年里生猪市场价格波动大,甚至“崩盘”,养猪高企阶段的新希望无法及时按下暂停键,只得硬着头皮上,最终导致结果是营收持续走低,负债走高。

04

徒劳“自救”

未来迷雾重重

连年的“暴击”下,新希望不是没有想过“自救”。

2022年,新希望推出员工持股计划,希望通过股权激励员工,提升业绩,促进公司持续健康发展。然而,今年9月底,新希望第9届董事会第35次会议上正式审议通过了终止该持股计划的议案。公司在公告中提到,由于行业市场环境的变化,继续实施持股计划已难以达到预期的激励目的。同年,新希望将川渝地区18个猪场项目陆续转让给了当地国资,回笼22.43亿元的资金。

今年年初,新希望接连发布公告。新希望控股子公司北京新希望六和生物科技产业集团有限公司(简称“北京新希望”)拟与海南晟宸投资有限公司签署《股权转让协议》,拟转让旗下食品深加工业务的运营主体即北京新希望持有的德阳新希望六和食品有限公司67%的股权,为公司长期可持续发展提供保障。本交易作价150080万元,占新希望最近一年经审计净资产的比例为5.13%。

与此同时,新希望及全资子公司山东新希望六和集团有限公司(简称“山东六和”)、北京新希望拟与中国牧工商集团有限公司(简称“中牧集团”)签署《股权转让协议》,中牧集团拟通过现金方式取得新希望旗下禽产业链运营主体即山东中新食品集团有限公司(简称“中新食品”)的51%股权。其中,新希望、山东六和、北京新希望分别转让中新食品的20%股权、2%股权和29%股权。

尽管新希望“壮士断腕努力自救”,但从目前新希望的财务状况来讲,也是杯水车薪。

05

专家观点

「本文仅为提供一般性信息之目的,不应用于替代专业研究者提供的咨询建议。」

本文作者可以追加内容哦 !