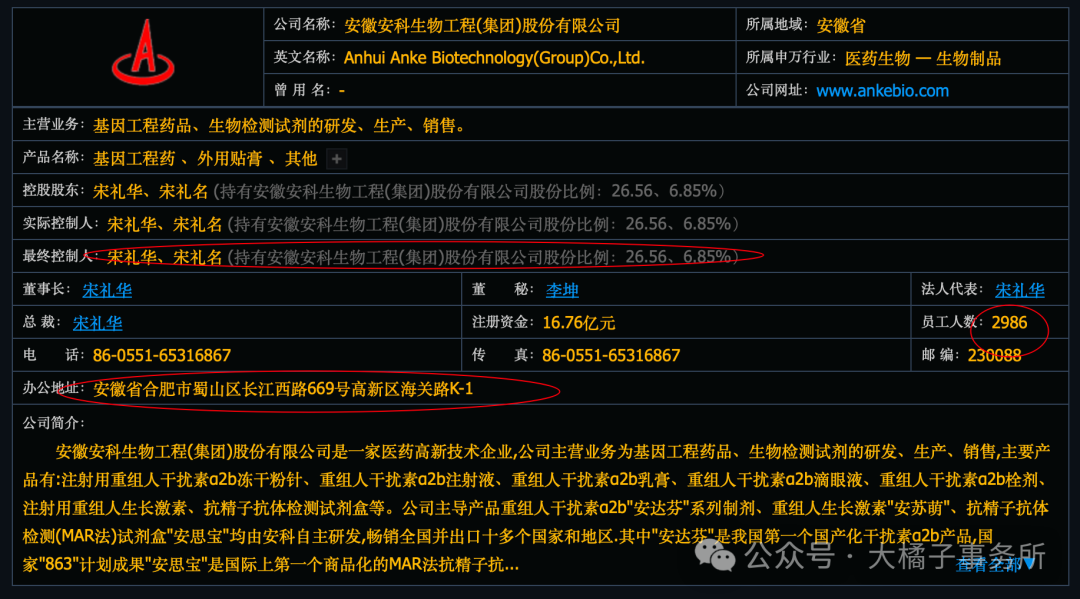

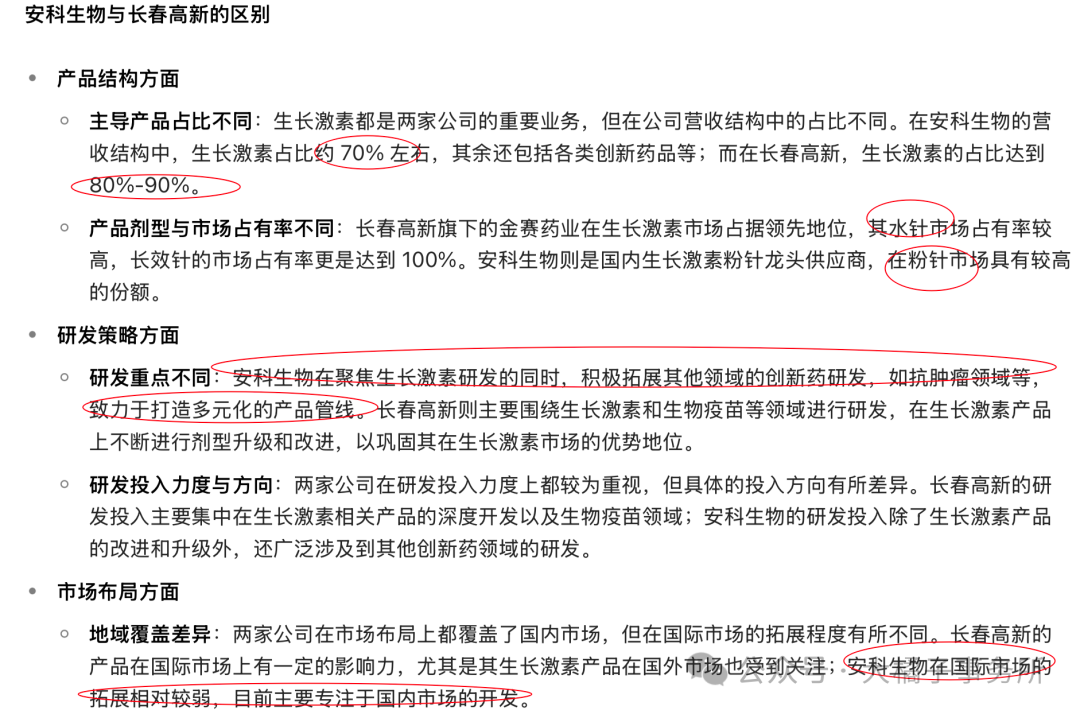

公司主营业务为基因工程药品、生物检测试剂的研发、生产、销售。

主要产品有:注射用重组人干扰素2b冻干粉针、重组人干扰素2b注射液、重组人干扰素2b乳膏、重组人干扰素2b滴眼液、重组人干扰素2b栓剂、注射用重组人生长激素、抗精子抗体检测试剂盒等。

公司主导产品重组人干扰素2b"安达芬"系列制剂、重组人生长激素"安苏萌"、抗精子抗体检测(MAR法)试剂盒"安思宝"均由安科自主研发,畅销全国并出口十多个国家和地区.其中"安达芬"是我国第一个国产化干扰素2b产品,国家"863"计划成果"安思宝"是国际上第一个商品化的MAR法抗精子抗体检测试剂。

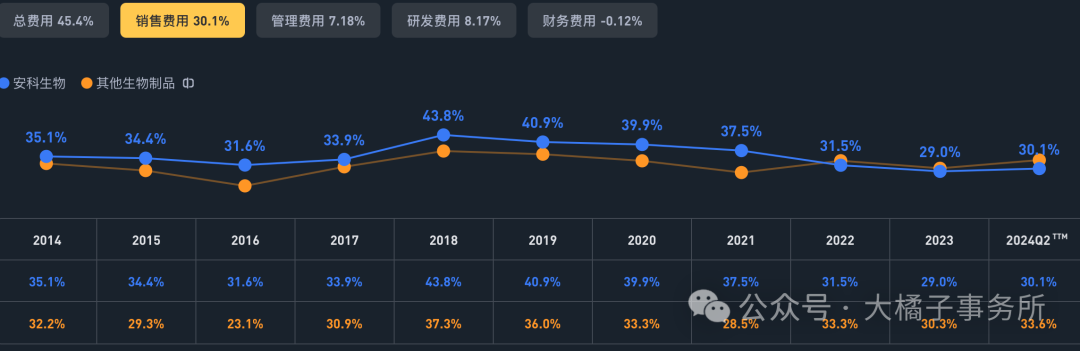

78% 毛利率,32% 净利率。

30% 销售费用,研发 8%。

20% 营业成本比例,2.5 亿的研发投入:

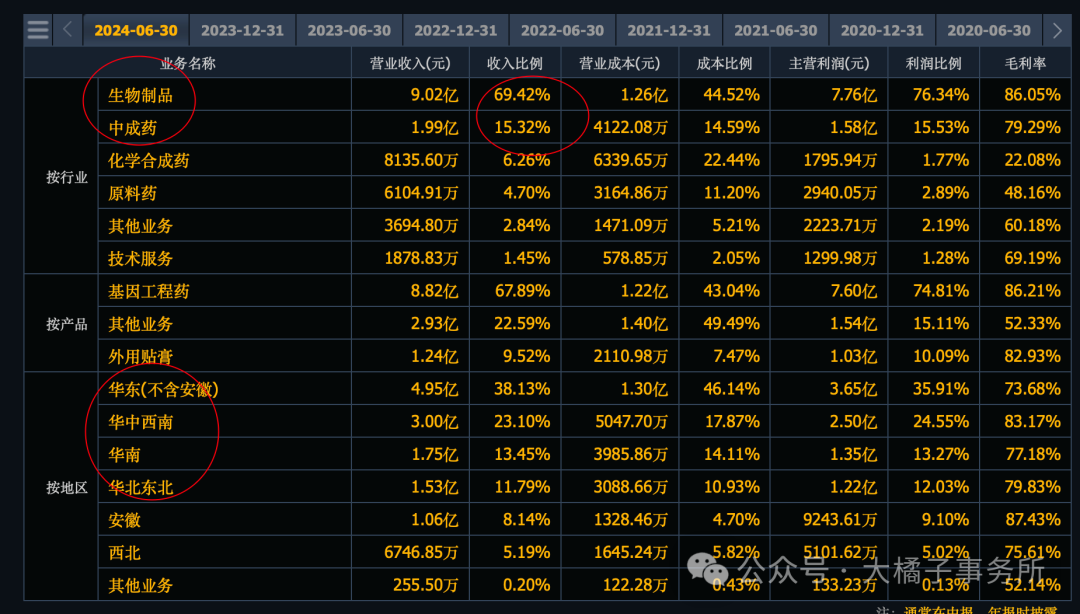

收入持续增长到了 28 亿,生长激素是收入大头:

8 亿利润,营收利润这个长期的增长势头不错,都是正向的预期,预期差减分。也就是说,未来一旦利润大幅下滑,就有很大风险。

历史业绩很漂亮,未来预期 10-14 亿很乐观:

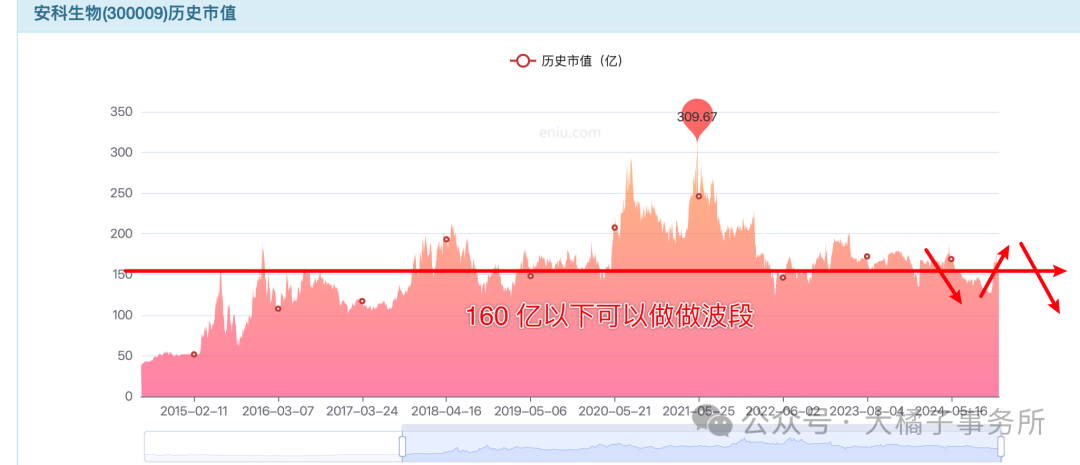

实事求是看当下,今年不增长了,8 亿,20 倍,160 亿市值合理。

未来能否继续增长,这个评估需要高能力圈,假设可以 8-10-14 亿的话,看至少 200 亿价值,240 亿中枢。

市场对安科倒是没有估值上的溢价,走的规矩,合理水平,也投对未来的不确定。对标长春高新其实安科的估值就很合理了。

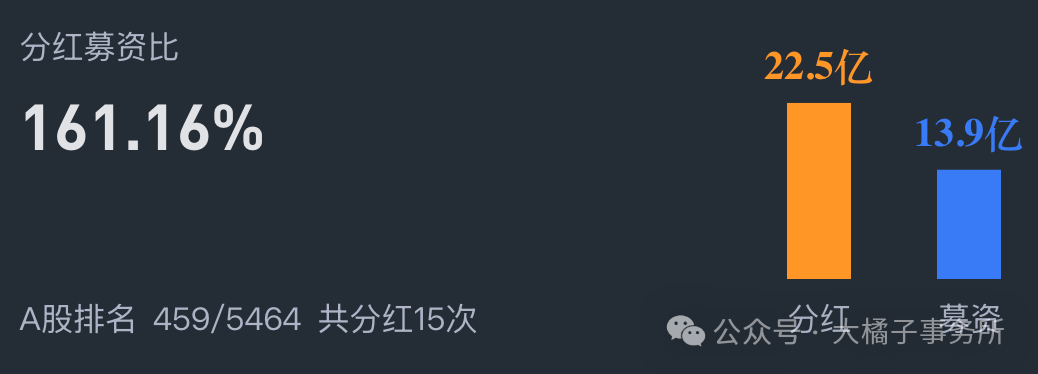

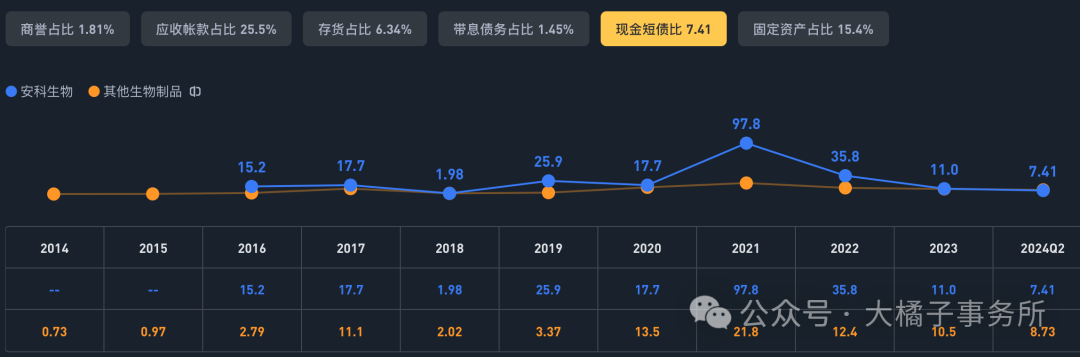

家底健康,历史分红不错。

20% roe,支撑 3-4 pb 合理。

2.2 的每股净资产,3 pb 是 6.6,4 pb 是 8.8;160 亿市值,16.76 亿股本,是 9.5 的价格;

其实,4 pb 再往上大幅提升也不现实,除非大流动性光顾。所以还是,6.6-9.5,灵活操作即可。这个是建立在 8 亿利润不滑坡的基础上的。仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

本文作者可以追加内容哦 !