大盘继续回补缺口,但不乏有一些强势的股票。比如菜头持有的广汇能源,盘中就创10月8号开盘时候的新高了。

尽管收盘回落了一些,但是依然高于10月8日的收盘点位。

网上很多人开始热议了,有人说提前知道答案了,并且有一些是号称深度研究煤炭的大V。

如果这个也算?呵呵。

广汇能源白石湖矿产能核增,马朗矿产能置换和核增获批,这些不都是明牌么?

况且,公司每个月的销售数据都会在次月上旬官方网站和公众号定时公布,你们都不看吗?

再次说明,资本市场的所谓研究团队,大多数也都是草台班子。

股市有价格(提前)发现的时候,但是大部分时候,投资都是后知后觉。

广汇能源上涨之后好多人跑回来问,还能买吗?

难道都喜欢买贵的吗?没涨的时候菜头天天说公司下半年煤炭会爆发增长,因为偏见可能低估了,为什么股价低的时候视而不见,涨起来来了就要去追呢?

10天前,广汇能源发月报的时候,我在文章里面就写了:

我3天前的文章,是这么说的:

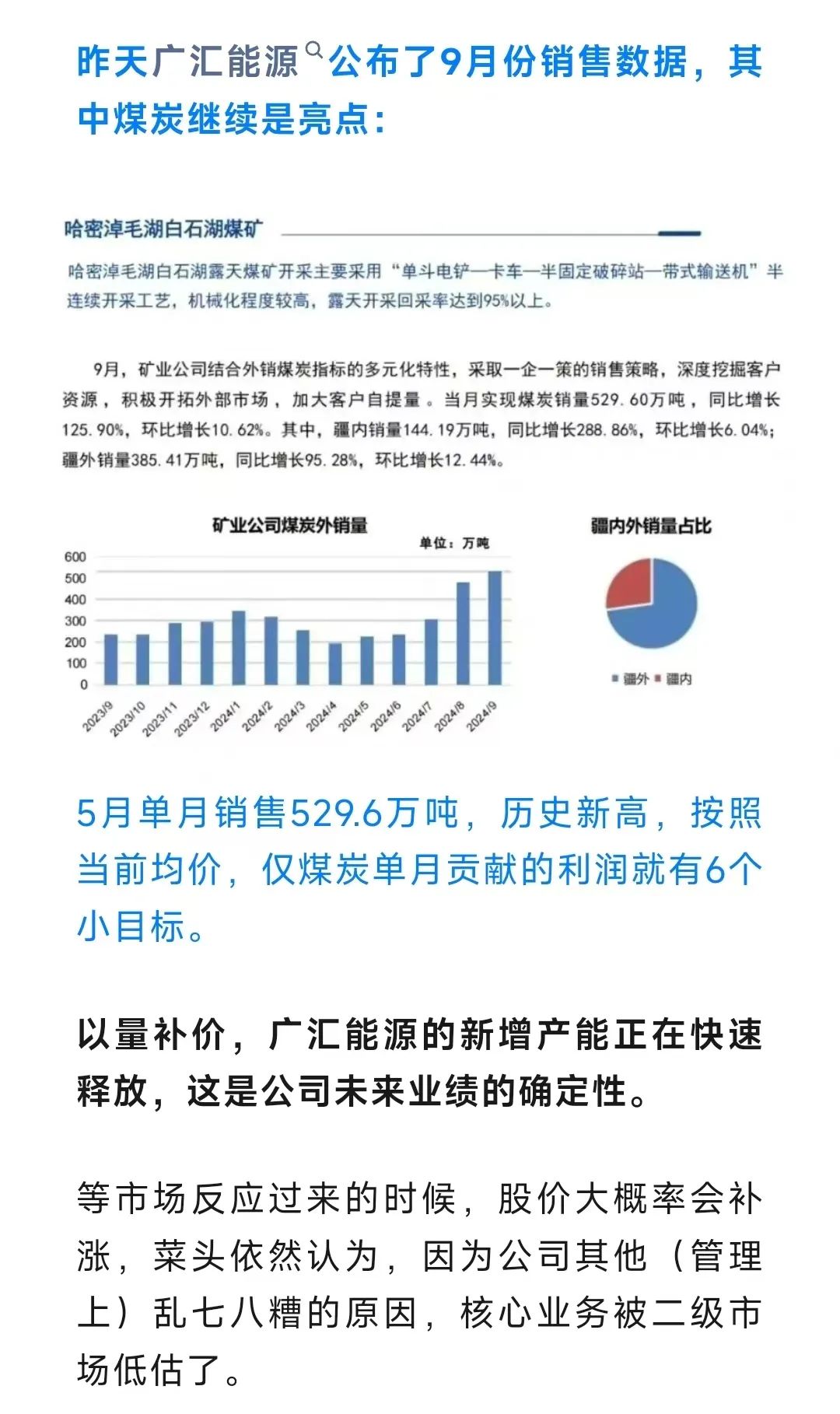

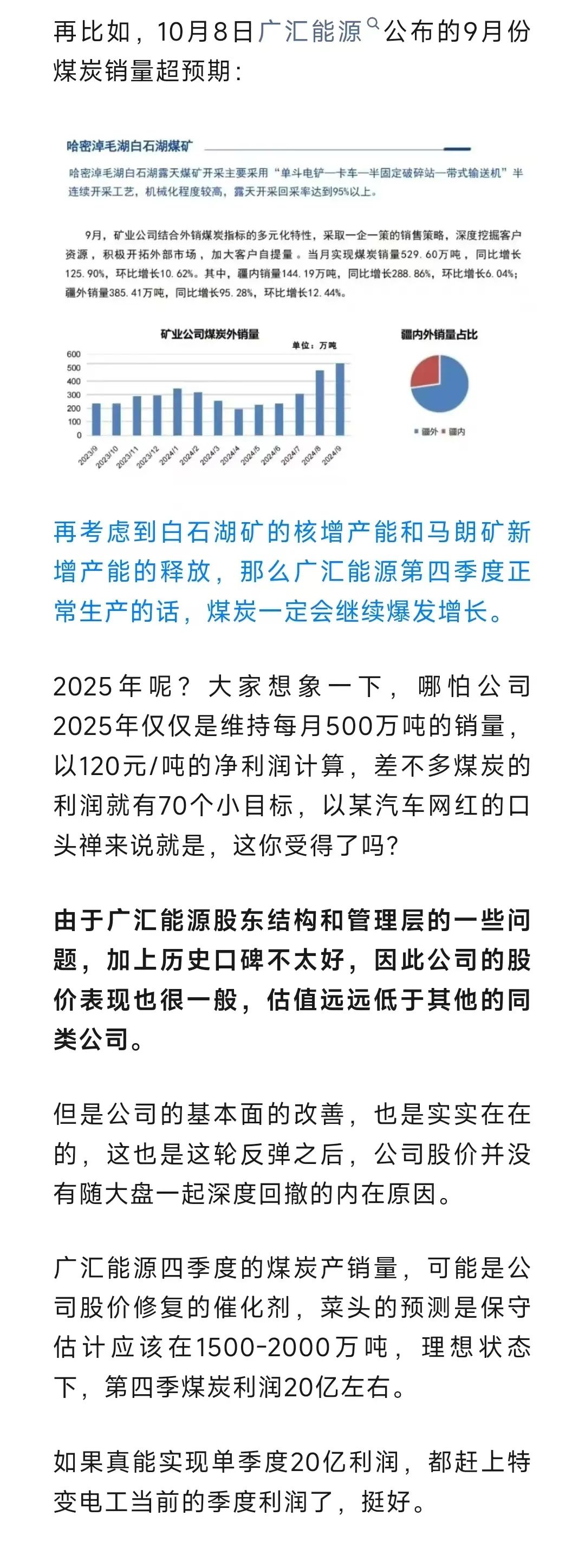

这些都是明牌,菜头当初买广汇能源的核心逻辑也就是看中公司的煤炭弹性,至于广汇的天然气和煤化工,不亏就是赚。

疆煤外运战略广汇能源的逻辑是最硬的,因为广汇能源地处新疆东大门,具有天然的距离优势,因此产能核增是必然,除非外省不需要新疆煤炭了。

其实逻辑很简单,对吧。

要赚钱,得提前把逻辑想通,等股价被错杀的时候大幅买入,而不是去追高。

广汇能源现在能买吗?

按照菜头专栏里面的股价,广汇能源显然还不算贵,但是你为什么不在半个月前股价低的时候买呢?

讲广汇能源,就不得不说下特变电工,两者的利润大头都是煤炭,也都是疆煤,但是基本面稍微有点不同。

前两天菜头刚好看到上交所互动论坛的一条消息,如下:

可能也正因为所有头部公司都没有主动减产的意愿,在全行业亏损的情况下,大家还在铆足劲生产。

因此硅料一直维持在3万多块钱一吨的地板价上起不来,按照完全成本计算,每个厂家每卖一万吨亏损至少一个小目标,真是活雷锋啊。

光伏出清当前最大的难点在于头部企业基本上是民营企业,没法有效进行行政指导,要知道当初煤电改革的时候,从2015年开始改革,煤电公司效益到了2020年才开始出现体现到利润上面。

但是光伏与煤电不同,煤电企业主要由央国企组成,可以由发哥牵头进行行政干预,比如直接关停中小高能耗煤矿和电厂,淘淘落后产能。

光伏不同,一方面谁都不甘心主动减产,另外一个方面,光伏企业前些年高位融资圈了不少钱,再加上前两年也赚了些钱,都想着自己血厚,可以打价格战。

都这么想,那就要等到有企业真的熬不下去破产了,达成新的产能供需平衡才可以。

菜头个人比较悲观。

但是和广汇能源一样,特变电工在产年产7000多万吨煤炭和120亿吨的储量的基础上,未来产能随时都有核增的可能,再加上特变电工拥有全国最大的单体露天智能矿,开采成本极低,将来还可以继续围绕煤炭做产业链转化,煤电、煤化工都是提升煤炭单价的有效转化路径。

因此可以说,特变电工当前除了硅料这个拖油瓶以外,每个板块都有很好的成长预期,特高压板块无论是营收还是毛利都在持续改善,电站这块也在源源不断地释放利润。

对于特变电工来说,需要的仅仅是时间。

但是很多人,恰恰不愿意等待,就好比一个月前的广汇能源,产能核增都摊牌了,但是很多人就是这个一个月的时间都不愿意等。

这就是股市,投机占优。

但也正因如此,对手盘越弱,价值投资的空间也越大,我们还得感谢这个市场大多数人是短线投机者,要不价值投资就没有现在这么好做了。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$广汇能源(SH600256)$$特变电工(SH600089)$$新特能源(HK|01799)$#炒股日记##央行正式启动金融机构互换便利操作##复盘记录#

本文作者可以追加内容哦 !