在政策鼓励下,A股并购重组持续升温。不过,这也给部分大股东提供了揩油上市公司的机会。

10月16日晚,新里程(002219)公告称,拟以3.2亿元现金收购重庆新里程医疗管理有限公司(下称“重庆新里程”)100%的股权。交易对象是北京新里程康养产业集团有限公司,为控股股东北京新里程健康产业集团有限公司(下称“新里程集团”)全资子公司。本次收购属于关联交易。

《财中社》发现,重庆新里程是新里程集团在重庆负责医院投资和运营的医院管理平台,自身不从事运营具体业务,旗下医院总床位数超过1000张,业务涵盖“老年医院 老年照护中心 日间照料 居家养老”。

重庆新里程旗下核心业务主体为金易医院、盛景医院、百鞍医院、康华医院。四家医院成立时间最早的在2013年,最晚的也已在2017年。成立多年的医院早就应该已经度过培育期,但标的资产却依然处于盈亏边缘。

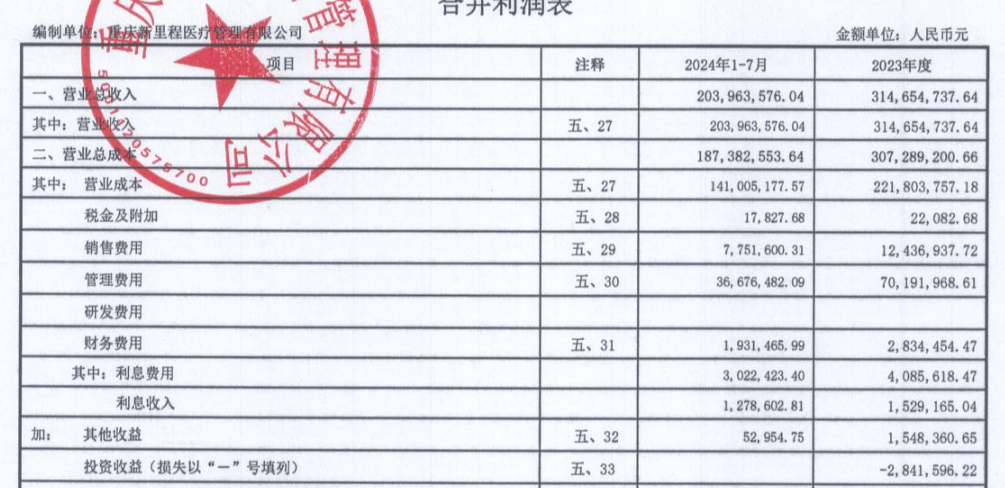

标的审计报告显示,重庆新里程2023年和2024年1-7月营业收入分别为3.2亿元、2亿元,净利润分别为-156万元、336万元。2024年前7个月虽然实现盈利,但是净利率只有1.6%,相当于是在盈亏边缘。

盈利欠佳的原因是,管理费用吞噬利润。审计报告显示,重庆新里程2023年和2024年1-7月毛利额分别为9285万元、6295万元,而期间管理费用分别高达7019万元、3668万元。

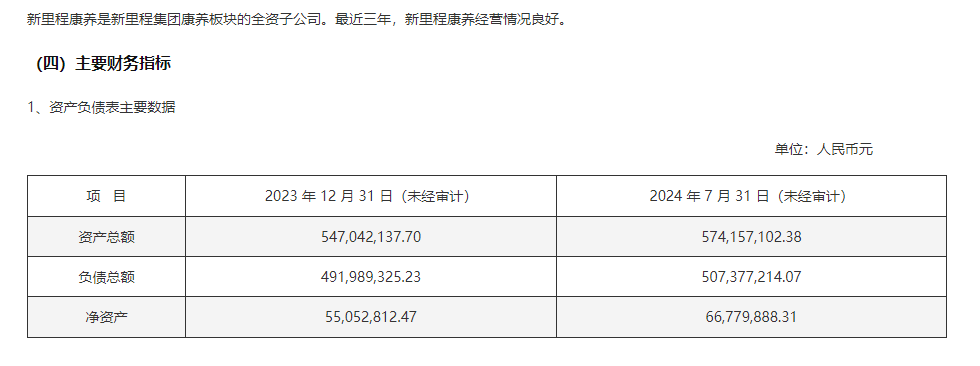

相比盈利,收购标的的资产质量更令人担忧。审计报告显示,2024年7月31日,重庆新里程应收账款、其他应收款、商誉三项合计2亿元,占总资产的61%。其中,占比最高的商誉期末账面价值达到1亿元,此前标的公司已经计提了6673万元的商誉减值准备。不过,从当前欠佳的业绩来看,商誉减值计提是否充分仍有必要打个问号。此外,标的资产负债率51.4%,处于偏高水平。

可以看出,标的资产盈利和资产双双欠佳,但本次交易价格却并不便宜。重庆新里程2024年1-7月净利润336万元,简单换算成年化净利润为576万元,据此计算本次收购PE高达56倍。标的审计报告显示,截止2024年7月31日,重庆新里程净资产为1.5亿元,收购PB为2.1倍。

上市公司高溢价收购背后,《财中社》注意到,关联方已经是负债高企。收购公告显示,北京新里程康养产业集团有限公司作为本次交易对象,2024年7月31日的资产和负债分别为5.7亿元、5.1亿元,资产负债率高达89.5%。本次收购的真实目的,或许是为了向关联方输血。

公告称,本次交易是为了解决同业竞争。2022年,新里程集团通过破产重整成为上市公司第一大股东,承诺五年内在完成医院营利性改制前提下,将医疗资产尽快注入上市公司。据了解,截至目前,新里程集团已完成了旗下东营鸿港医院、洛阳新里程医院、济宁新里程肿瘤医院、邹城新里程口腔医院、内蒙古包钢三院妇产科医院等部分医院的营利性改制工作,完成营利性改制的医院机构数量达到集团70%,且尚有多家医院陆续取得关于营利性改制的批复。

本次交易被视为解决同业竞争的关键步骤,但如果以此为名义高价注入盈利欠佳资产,那么上市公司将成为买单者,赢家只有大股东。

本文作者可以追加内容哦 !