作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

今年上半年,华为在巴塞罗那世界移动通信大会上,介绍了即将推出的磁电存储设备。该设备利用磁电效应进行信息存储,据称,比传统硬盘能耗可降低90%;与磁带存储相比,总连接成本可降低20%。

一时之间,磁电存储黑科技,在存储市场掀起了不小的波澜。$同有科技(SZ300302)$作为概念股之一,备受关注。

互动问答平台上,投资人向同有科技一再询问磁电存储的进展。不过同有科技的回答还是颇为谨慎的:公司在国产存储方面有多年的经验和技术储备,同时公司也对存储技术发展趋势及新兴技术保持持续关注。

简单来说就是,我是一家资深的存储公司,对前沿技术也保持关注,但对磁电存储,只字未提。

来源:互动问答平台-同有科技

那么,如果撕掉磁电存储的包装,同有科技究竟有几斤几两?

一、专攻企业级存储,直面国际竞争

同有科技成立于1998年,2012年登陆A股市场,是国内最早上市的专业存储厂商。

然而,同有科技虽然已经在存储赛道深耕几十年,但营收和资产规模仍然相对较小。2024年上半年,存储器行业龙头$江波龙(SZ301308)$实现营收90亿,而同有科技只有2.52亿,相差数十倍。

同有科技始终难成规模,某种程度与主营产品类型有关。

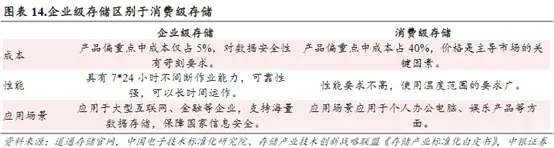

从产品应用市场上来分,存储可分为消费级、企业级、工业级三种类型。同有科技主要从事企业级存储系统和特殊行业及工业级固态存储产品的研究、开发和应用。其中,存储系统是指计算机中由存放程序和数据的各种存储设备、控制部件及管理信息调度的设备(硬件)和算法(软件)所组成的系统。

而国内大规模的存储厂,包括江波龙,主要面向消费级市场。

消费级存储客户通常为个体用户和家庭用户,没有更高的性能要求。而企业级存储主要面向各种类型的企业,更关注性能,也存在更高的技术壁垒。

而目前来看,我国企业级固态硬盘市场仍主要被国际IT巨头占据。根据艾瑞咨询,按收入金额口径统计,2021年估算三星和英特尔合计占据约7成市场份额。

与之相比,同有科技的竞争力明显偏弱。

二、资金实力不足,研发投入偏低

企业级存储赛道,对公司的研发能力提出了更高的要求。但反过来,研发需要有强大的公司实力、资金实力支撑。

对于实力偏弱的同有科技而言,这就成了一个跳不出去的循环。

不要说比起国际巨头,就是和江波龙相比,同有科技的研发投入也明显偏低。2024年上半年,江波龙研发费用4.75亿,而同有科技只有3820.21万。

而即便是这几千万的研发费用,在自身2.52亿的营收面前,也已经是不小的负担。2024年上半年,江波龙研发费用率5.26%,而同有科技研发费用已占总营收15.15%。

来源:2024年上半年数据

幸而,在保持现状的情况下,同有科技还有一定的盈利空间。

不同于消费级存储,企业级存储技术壁垒高,相应的赛道也就没有那么卷。从毛利率来看,2024年上半年,同有科技毛利率高达49.28%。扣除各项费用后,同有科技净利率达6.55%。

只是虽然盈利,但现金流情况并不乐观。

从财报看,同有科技存货和应收账款较高,虽然上半年收入只有2.52亿,但期末存货已有1.21亿,应收账款更是高达4.15亿。

2024年上半年,同有科技虽然盈利,但经营现金流实则净流出6674.41万。

由此可见,即便同有科技想要加大研发投入,只怕也是心有余而力不足。

三、消费级存储大厂转型,加剧企业级竞争

总的来说,无论是企业级存储,还是消费级存储,都会受到存储行业的周期波动影响。2022年以来全球半导体存储价格持续低迷,导致市场规模大幅缩减。存储原厂普遍面临严重亏损,同有科技和江波龙也不例外。

不过亏损之下,存储行业开始削减资本开支、控制产量。随着终端市场需求逐步回暖,自2023年第三季度末开始,存储市场逐渐步入了复苏的上行周期。

2024年上半年,同有科技和江波龙业绩都有明显改善。

只是如今,消费电子市场饱和,即便没有周期波动影响,消费级存储市场增长潜力也十分有限。与此同时,行业竞争激烈。2024年上半年,江波龙毛利率23.51%,还不到同有科技的一半。

这种情况下,江波龙也开始向企业级存储业务拓展。数据显示,2024年上半年,江波龙企业级存储业务收入达到 2.91 亿元,同比增长超 2000%。

来源:江波龙2024年半年报

2.91亿是什么概念?虽然在江波龙内部收入占比大约只有3%,但是,这个规模却已经超过了同有科技20多年的积累。

那么接下来,随着消费级存储大厂不断进行业务拓展,同有科技的高毛利,不知还能否坚守?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$兆易创新(SH603986)$

#华为新型磁电存储设备将问世#

本文作者可以追加内容哦 !