存款利率再调降!投资还有哪些选择?

财联社10月18日电,工商银行、建设银行、交通银行手机银行10月18日均已更新存款挂牌利率。其中,三个月期、半年、一年期、二年期、三年期、五年期定期存款挂牌利率均下调25BP至0.80%、1.00%、1.10%、1.20%、1.50%、1.55%。7天期通知存款利率下降25BP至0.45%,1天期通知存款利率下降5BP至0.10%。

这是继7月后,时隔不到3个月大行再度下调存款利率,也将是自2022年9月以来大行第六次主动下调存款利率。按此轮降息幅度,银行客户10万元存款1年利息收入将减少250元。

利率下行时代,还有哪些投资选择?债基当前还值得关注吗?$中信保诚景丰C(OTCFUND|006790)$

降息又来临,会带来哪些影响?

当前存款利率自律机制主要与10年国债、1年LPR挂钩,央行行长潘功胜9月底在国新办业绩发布会上指出,降低中央银行的政策利率,即7天期逆回购操作利率下调0.2个百分点,从目前的1.7%调降至1.5%,叠加年初以来10年期国债收益率较大幅度下行,是触发本轮存款利率下调的直接原因。

通常来说,存款利率下调一方面可以稳定银行净息差水平,保证银行的稳健和可持续经营;另一方面,存款利率的下调也是为了降低居民储蓄意愿、刺激消费,促进资金更好流入实体经济。$中信保诚稳鸿E(OTCFUND|021521)$

对于债市而言,一方面,存款利率下调后,银行负债成本下行,有利于其在资产端配置收益率与风险均较低的利率债等资产。

另一方面,由于债券的票面利率固定,存款利率的降低会提高债券的相对收益率,债券类资产的吸引力提升、银行存款的吸引力降低,会有相当一部分资金分流到银行理财、债券基金等投资债券类资产的产品中,增加市场对债券的需求,推高存量债券价格,有望助推债市发展。$中信保诚景华债券C(OTCFUND|550013)$

(注:债券基金并非不保本基金,可能发生亏损,不保证最低收益和本金安全,投资债券基金并不等于将资金作为存款存放在银行或存款类金融机构,存在无法获得收益甚至损失本金的风险。请仔细阅读基金合同等基金法律文件。)

低利率时代,投资还有哪些选择?

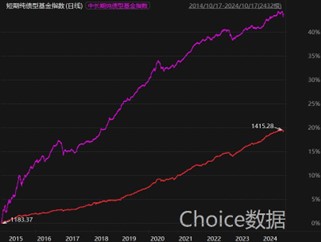

近年来,高收益资产难觅,投资者风险偏好下行,纯债基金持续受到很多投资者的追捧。在债券投资中,债券的收益主要来源有票息收入和资本利得,由于票息收入具有较强的确定性,只要债券没有兑付困难,细水长流的票息收入通常能够使债券收益保持长期整体向上的趋势。

以纯债型基金指数为例,尽管短期夹杂小幅波动,但长期来看长期确定性依然较高。$中信保诚至泰中短债债券A(OTCFUND|004155)$

数据来源:Choice,统计区间:2014/10/17-2024/10/17。指数的历史数据不代表未来表现,也不代表具体基金的业绩表现。指数的展示主要是为了有效地表达特定市场或者策略的走势,不构成任何基金或交易策略的依据或建议,且指数运作时间较短,不能反映市场发展的所有阶段。

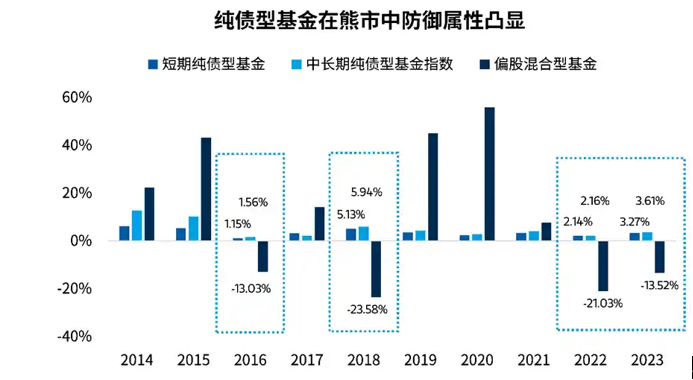

此外,纯债基金也可以在家庭资产配置中扮演着压舱石的作用。从长期来看,虽然纯债基金收益在股票牛市时低于股票型基金,但是胜在收益相对稳定,特别是在弱市时防御属性凸显,能够较为有效地降低投资组合风险,一定程度上提升投资者的持有体验。

Choice数据显示,万得短期纯债型基金指数与中长期纯债型基金指数,在近10年均获得正收益,年平均收益率分别达到3.36%和4.69%。尽管在牛市时收益相对弱于偏股型基金,但是在熊市时抗震效果较为显著。

注:数据来源choice,统计区间2014年至2023年。指数的历史数据不代表未来表现,也不代表具体基金的业绩表现。指数的展示主要是为了有效地表达特定市场或者策略的走势,不构成任何基金或交易策略的依据或建议,且指数运作时间较短,不能反映市场发展的所有阶段。债券基金指数与偏股混合型基金指数在成份构成、筛选规则等方面存在不同,涨跌幅不具有可比性,仅供参考。

如何挑选适合自己的债基?$中信保诚至泰中短债债券C(OTCFUND|004156)$

当然,除了纯债基金以外,大家也可以结合自己的风险偏好、收益预期等来挑选最适合自己的债基类型,以更好实现投资目标。比如,在符合自己风险承受能力的基础上,投资者若愿意承担投资股票、可转债等权益类资产带来的收益与风险,也可以考虑一级债基、二级债基、可转债基金。

在挑选债券基金时,大家还可以综合考虑以下几个因素,层层筛选出心仪的基金。

基金经理:基金经理的能力水平高低,可直接影响着基金业绩,深耕债市且长期业绩优秀的基金经理通常有望带来更理想的回报。

基金公司:债券投资远比大家想象的复杂,需要极为专业的分析与细致的研究,实力强劲的基金公司更具投研优势,能在预判机会的同时尽量规避风险。

综合费率:尽管债券基金的费率低于权益类基金,但要知道的是其收益率也相对较低,挑选产品时综合考虑费率的高低,将有助于大家提升投资收益率。

持有期:部分债券基金会设有封闭期,这种设置可以在一定程度上减少资金申赎带来的流动性冲击,有利于基金经理执行投资计划、资产配置和持仓管理。投资者在选择这类基金时也需考虑一下资金的流动性问题。

风险提示:本材料仅供参考,上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料并非意在提供金融信息服务或构成出售或购买任何证券或金融产品的要约邀请或宣传材料,亦非有关任何公司、证券或金融产品的投资意见或推荐建议。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本材料可能含有非仅基于过往信息而提供之“前瞻性”信息,有关信息可能涵盖预计及预测,但并不保证任何作出之预测将会实现。读者需全权自行决定是否依赖本文件所提供的信息。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,投资人自行承担任何投资行为的风险与后果。基金过往业绩不代表未来,其他基金业绩不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但基金不保证一定盈利,也不保证最低收益和本金安全。如果基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、信用风险、集中度风险、系统性风险、政策风险等。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !