#天天基金调研团#

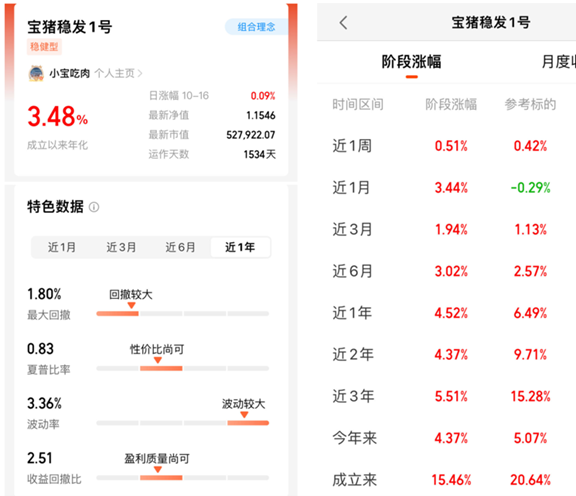

关注本号的老友们都知道我在天天基金上有一个跑了4年多的固收+组合“宝猪稳发1号”,精选多只固收+基金,穿透底层后权益仓位限定在20%以内,投资逻辑就是“债券打底+权益增强”,做了4年多效果还可以,年年正收益。熊市能保本、牛市有弹性。

这次天天基金调研团组织调研中泰双利的基金经理程冰。顾名思义,所谓“双利”就是基金业绩来自于债券和股票的两方面配置收益,它也是只固收+基金,并且它的业绩还挺不错,近1年、近2年和今年以来的收益率都排在混合债券型二级基金前15%,也比宝猪稳发1号要高一截。见贤思齐,赶紧来仔细瞅瞅。

这次调研使我关注到中泰双利这只基金、程冰这位基金经理,更重要的是增进对固收+基金如何控制波动与回撤的的了解、复盘自有组合的股债配置比例,思考未来的资产配置规划。

下面和大家分享一下调研收获。

一、中泰双利:“低波固收+”践行者,回报排名前6%、回撤排名前1%

中泰双利成立于2022年9月27日,双基金经理制,成立之初商园波、姜诚共同管理,程冰于2023年8月28日接替姜诚与商园波共同管理。

根据基金合同,中泰双利属于混合债券型二级基金,投资债券资产的比例不低于基金资产的80%,投资股票资产(含存托凭证),可转换债券(含分离交易可转债)及可交换债券的比例合计不高于基金资产的20%(其中投资于港股通标的股票的比例占股票资产的0-50%);业绩基准为中债综合指数收益率*90%+沪深300指数收益率*7%+恒生指数收益率*3%。

调研时程冰介绍,中泰双利的产品定位是“低波固收+”,设计初心是收益长期稳定高于理财或中短债产品、期限以及回撤风险又与理财或中短债产品接近,以给偏绝对收益的客户群更好的风险收益比产品。

这2年的基金业绩表现,可以说是基本完美实现了这个定位:截至2024年10月16日,成立以来总回报8.58%,年化回报4.08%,同类排名6%;最大回撤-0.66%,同类排名1%。收益高&回撤小,当得起“低波固收+”践行者。

二、中泰双利的投资风格剖析:严控权益投资仓位+灵活交易操作+强调胜率控回撤

1、大类资产配置:债>90%股<10%,权益投资实际基本在5%以内;通过宏观判断做基础资产选择与择时,择时上重视胜率以控制回撤。

基金合同约定投资股票资产(含存托凭证),可转换债券(含分离交易可转债)及可交换债券的比例合计不高于基金资产的20%,实际操作中更为谨慎,坚持低波动固收+的产品定位,权益投资控制在5%以内。

调研了解到,基金经理在大类资产配置上倾向于做宏观派,而不是微观派。通过对宏观经济周期、经济形势以及政策环境变化的定性和定量分析,来调整股债配置比例(择时)、调整组合债券部分的仓位久期以及权益部分的板块选择。在择时中会强调胜率,以便控制回撤, 有明显的防风险考虑。

下表可以看出,股票投资比例有明显波动。

2、债券投资:以信用债为底仓,并加以利率债/金融债的交易波段操作来增厚收益,券种隐含信用偏好以AA+为主,重仓券集中度较高在47.97%左右、平均票息率较高在3.54%左右,久期与杠杆策略求稳不激进

(1)债券投资策略:以信用债为底仓,并加以利率债或金融债的交易波段操作来增厚收益

根据基金定期报告,基金经理的投资思路是:一方面以信用债为底仓,尽可能寻找到期收益率较高的个券,努力提高组合的静态收益率;另一方面,也根据市场情况择机实施利率债和金融债的交易波段,来为组合增厚收益。同时,保持适度杠杆和久期,谨慎运用杠杆策略,运用好国债期货工具。

调研时了解到,基金经理历经20年市场摸爬滚打,看到过类似30年期国债这种资产的大部分时间流动性极差,因此始终对超长债风险心怀警惕,所以债券投资部分相对防守较好、并不强求进攻,只会在觉得稳妥时会去加仓超长债(比如明显感觉到将降息)。

(2)历史投资数据验证:

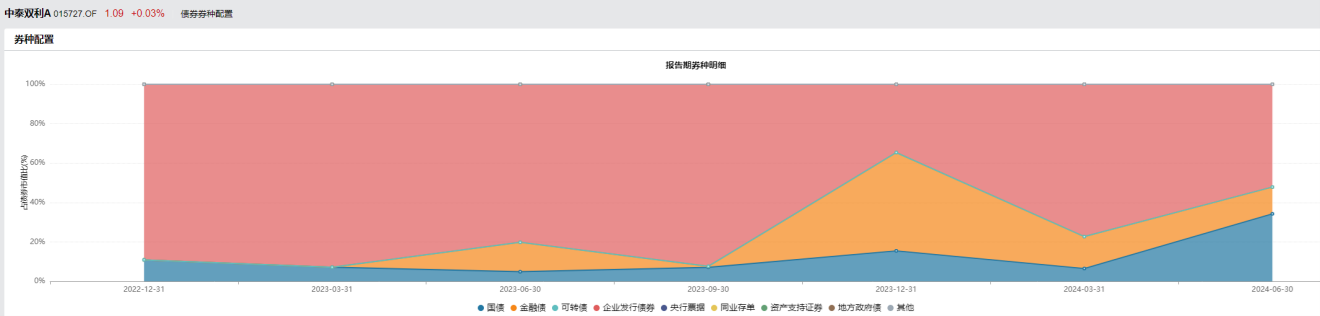

a、债券券种配置:超配信用债,偏好金融债和企业债,重仓券集中度高,中债隐含信用评级整体维持在AA+为主

券种配置上,2023年三季度之前以企业债为主,配置比例在80.22%-92.82%间;2023年四季度以来在企业债、金融债与利率债之间进行轮动配置,企业债配置比例在34.66-77.31%之间,金融债配置比例在13.6%-49.89%间、国债配置比例在6.49%-34.26%间,金融债主要配置的是政策银行债和商业银行次级债。

基金的重仓券集中度平均保持在47.97%左右,高于同类平均水平。根据持仓数据披露,组合的长期信用偏好主要以AAA级的信用债为主,基金的中债隐含信用评级整体维持在AA+级左右,低于市场同类平均水平。

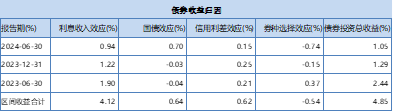

对中泰双利的区间收益进行拆解,可以很清楚地看到,它的收益来源大头是利息收入效应和信用利差效应。

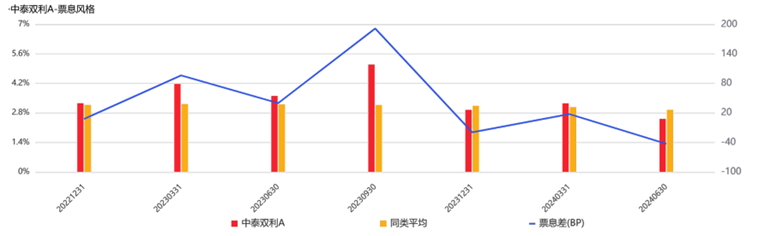

b、票息风格:平均票息率为3.54%,高于市场平均水平

重仓券具有较明显高票息风格,基金的平均票息收益为3.54%,高于市场平均票息水平, 其票息差最高可达191.58BP。

注:将前五大重仓券及对应权重假设为基金组合得出其票息收益。

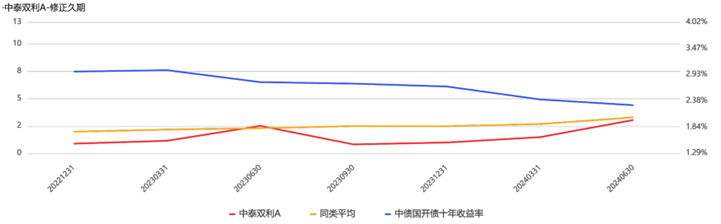

c、修正久期与杠杆分析:整体偏好中短期久期配置、较低杠杆组合,日常会做一定的久期择时和杠杆择时管理

下图基于重仓券估算中泰双利的修正久期,基金久期平均维持在1.67左右,偏好中短期久期配置,自2023年12月起,央行开始投放大量流动性叠加财政支出,资金面趋向稳定,基金着手提升组合久期,从2023年12月底的1.06提高至2024年6月底的3.29。

注:将前五大重仓券及对应权重假设为基金的债券投资组合和对应权重,在此基础上进行基金久期预估。

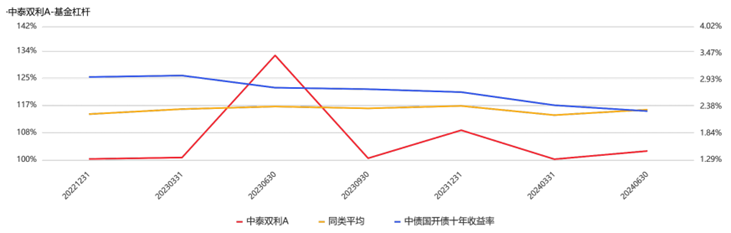

中泰双利的杠杆率平均值在1.07倍,但在各时段的杠杆率变动较大,最高曾高到132.97%,最低曾低到100.21%,呈现出一定的杠杆择时风格。

摘自中泰双利的2024年中报:“债券方面,总体上采取稳健的策略。以信用债为主要投资标的,并择机参与利率债和金融债的交易波段。一季度债券组合久期有所上升,二季度则降低了组合久期。保持较低的杠杆率。充分利用国债期货工具,达到套期保值目的” 。

3、股票投资:价值风格,偏好低估值个股;注重交易,灵活择时增厚收益

(1)股票投资策略:从属公司整体的偏价值风格,偏好低估值;灵活择时增厚收益

调研了解到,基金的权益部分选择,总体方向与中泰资管的公司股票核心池基本一致,以价值投资为基本取向,标的主要集中于行业龙头或具有较好分红率的大蓝筹。基金经理会充分利用公司权益研究的力量来判断个股是否有投资价值,并结合宏观环境和行业景气度情况,自上而下进行择股,坚持一定要相对估值低。

中泰资管的整体股票组合是偏价值风格的, 自下而上一个一个去筛选优质且相对便宜的投资标的。(瞅了下中泰资管权益领军人物姜恒的代表性产品中泰玉衡,今年15%了)。基金出于控净值回撤目的,在参考核心池基础上更倾向于选择公司治理完善的相对成熟公司, 而不是高弹性个股。

同时,权益投资部分的作用为增厚收益,为避免该部分资产成为产品业绩的拖累项,基金严格控制权益仓位上限,并在遵循价值投资的同时也实施择时策略,灵活调整仓位,结合市场和行业热点进行热点板块轮动,设立止损线和锁高,通过交易波段来尽可能地为组合增厚收益。

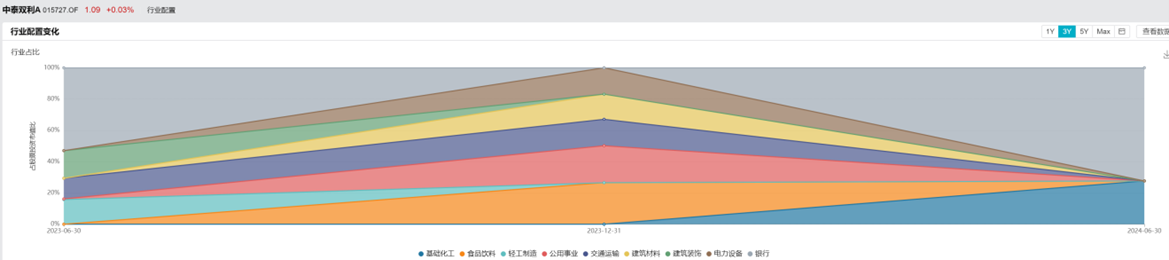

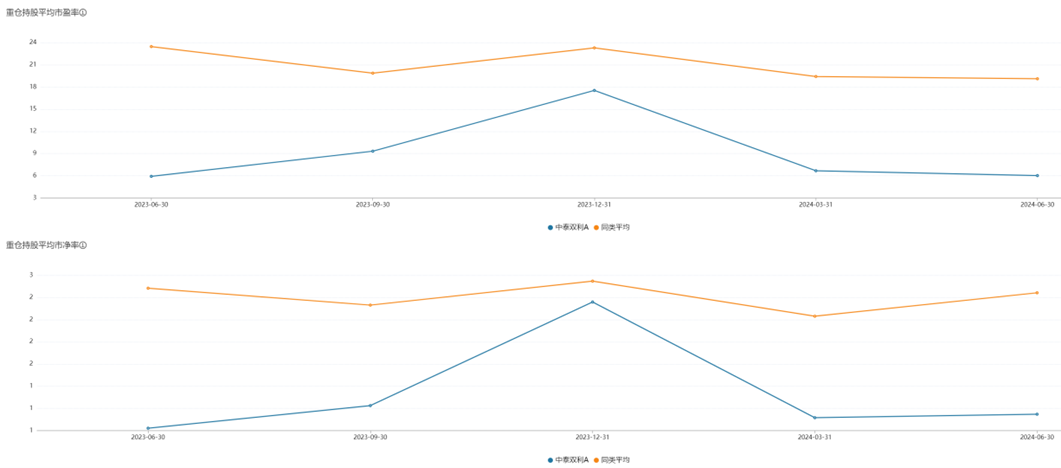

(2)历史投资数据验证:当前中报显示偏好低估值个股,重配银行和基础化工,换手率高

基金从2023年二季度开始增配权益仓位,择时操作,权益仓位在0-5%间波动;标的主要集中于行业龙头或具有较好分红率的大蓝筹,同时注重热点板块轮动和波段交易,换手率近一年来高达数十倍。

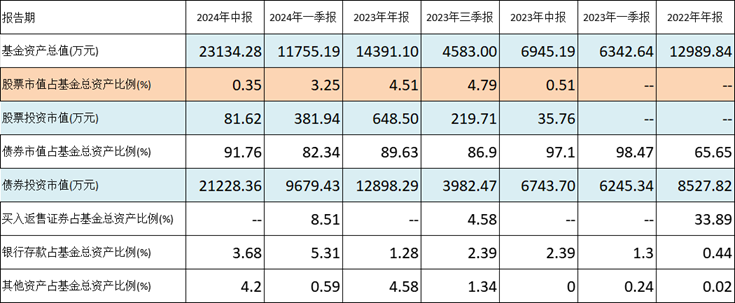

基金2024年中报只配置了杭州银行、成都银行和扬农化工3只股票,银行业占72.34%,基础化工行业占27.66%,持股市盈率6.03倍、市净率0.82倍。需注意,当期股票市值占基金总资产比例只有0.35%。

从历史上看,估值水平向来是低于市场平均水平的,行业集中度与个股集中度是有所变化的,股票配置比例高的时候行业相对分散、个股相对分散,不过持股通常不超过10只。

但是这也足够了,毕竟基金总规模除了在首发募集时冲了一把规模,其他时间也就在0.45-2.3亿元之间,相应的,股票投资市值在35万-649万间。

4、风险控制:坚定执行风险预算,先虑败后虑胜,强调胜率控回撤

(1)权益仓位不超过 10%,A 股跌再狠,基金回撤也在这范围内。

(2)严格用风险预算来决定风险敞口:固收+基金, 债券是底层资产, 提供相对稳定的安全垫,股票提供收益弹性。把固收部分的票息价值、交易收益(比如说利率下行得到的会计记账收益)、卖出获利了结收益等作为安全垫/风险预算,以此来决定风险敞口的仓位。

(3)权益部分用回撤目标来控制风险:当月度回撤达到设定阈值时,做止盈操作,迅速减仓风险资产,市场反弹时再迅速加回。

(4)始终对超长债风险心怀警惕,因此债券投资部分相对防守较好、并不强求进攻,在觉得稳妥时会去加仓超长债,比如明显感觉到将降息。因此债券投资收益只是中位数水平。

三、基金经理商园波、程冰:双基金经理模式,双老将搭档

1、基金经理商园波:多年固收投研经验,11.5年任职经验,负责债券部分投资

上海财经大学硕士,曾任上海银行理财产品交易员、投资经理,国泰君安资管固定收益部投资经理;2014年8月加入中泰资管,历任金融市场部副总经理,基金业务部副总经理,现任固收公募投资部副总经理。2019年4月26日起任基金经理。

目前管理基金6只、规模合计211.87亿元,覆盖短期纯债型、中长期纯债型和混合二级债型。由下表可以看出,在任基金的回报排名半数以上优秀,也有数只落后。

当然,固收+基金会不会变成固收-基金,还是得看权益投资部分。

2、基金经理程冰:20年证券投研经验,1.14年任职经验,负责整体资产配置&权益投资及对冲

江西财经学院大学本科。曾任东吴证券投资经理,上海银行金融市场部、资产管理部投资经理、总经理助理,兴业证券资金运营部副总经理,睿远基金专户固定收益投资部执行董事,中泰资管权益投资部首席投资经理,苏州银行投资交易部副总经理。2023年6月加入中泰资管任基金业务部首席基金经理,2023年8月28日起任基金经理,现任固收公募投资部首席基金经理。

目前管理基金5只、规模合计41.17亿元(其中涉及主动权益投资的估计在数百万元),覆盖短期纯债型、中长期纯债型和混合二级债型。由下表可以看出,在任纯债基金的回报排名总体处于中游水平,混合二级债中泰双利一枝独秀。

据程冰在调研时介绍,他一是负责对基金组合账户做整体安排,包括组合的杠杆比例、股债配置比例等,二是负责权益投资和对冲部分。信用债以商园波为主。

四、综述

综上可见,中泰双利是一款目标定位清晰、并按照目标定位严格控制股票仓位、通过灵活择时配置资产以控制回撤增强收益的低波固收+产品,成立2年多来业绩优秀。

1、产品目标定位清晰,践行“低波固收+”策略:(1)大类资产配置,债>90%股<10%,权益投资实际基本在5%以内;通过宏观判断做基础资产选择与择时、择时上重视胜率以控制回撤;(2)债券投资以信用债为底仓,并加以利率债/金融债的交易波段操作来增厚收益,券种隐含信用偏好以AA+为主,重仓券集中度较高在47.97%左右、平均票息率较高在3.54%左右,久期与杠杆策略求稳不激进,打下固收安全垫;(3)股票投资从属公司整体的偏价值风格,偏好低估值;注重交易,灵活择时增厚收益。

2、基金过往业绩优秀,实现“低波固收+”效果:基金2022年9月27日成立,成立以来总回报为8.58%,年化回报4.08%,同类排名6%;最大回撤0.66%,同类排名1%;收益高&回撤小,当得起“低波固收+”践行者

3、基金经理从业经历丰富、历经多轮牛熊转换:两人均有超过十年的相关投研经验。

中泰双利能跑出高收益低回撤的业绩,主要依赖低仓位部分的权益投资的极大成功与高仓位部分的债券投资的相对稳健,凡事总有两面,也有几点待观察待深入了解的地方:

(1)基金经理的稳定性:程冰跳槽有点频繁,从业20年换了6家平台,仅有1年多的公开业绩。

(2)权益投资策略的可持续性:一是中泰双利权益投资部分的一大特色是高换手率、灵活择时抓板块轮动热点,该基金权益部分头寸历史仅在数十万到数百万之间,确实方便快进快出抓热点,但未来随着基金规模的扩大,操作难度必然会加大,这部分增厚收益会否边际下降;二是常年河边走,难免不湿鞋,权益部分投资目前只有1年多的业绩,灵活择时的胜率与超额收益长远究竟如何,还待更多时间观察;三是背靠大树好乘凉,中泰资管的整体权益风格偏向低估值的价值风格,正好与这两年的市场强势风格相匹配,若是市场偏好发生变化,权益投资业绩的市场相对排名存在下滑可能。

对于不想承担高于理财/纯债基的波动、又想追求高于理财/纯债基的预期收益的绝对收益偏好投资者来讲,中泰双利估计是个不错的选择。

相比于纯债基金,中泰双利进攻性更强,长期而言可以通过权益资产增厚收益。何况随着长期利率的下行,利率波动区间收窄,纯债投资需要在更窄的区间里做好波段交易和品种的轮动、适时灵活有效地调整波段交易的频率,再想保持高收益的难度在明显加大。

不过每个人的风险承受能力是不一样的,我的宝猪稳发1号固收+组合,规划的就是整体穿透底层20%的权益仓位,因为我的风险偏好更强,能承受更大的波动与回撤,非常期待在牛市中享受更大的收益弹性。当然,中泰双利可以作为我组合的备选固收+基金哈。

(本文基础数据来自于WIND、天天基金,除有特别说明外,基金净值截至2024年10月16日)

声明:本账号“宝猪的小罐子”发布内容仅为个人投研思考记录,不构成投资咨询或顾问服务,不作为投资依据。基金有风险,投资需谨慎!

@天天精华君 @天天话题君 @天天基金创作者中心 $中泰双利债券A(OTCFUND|015727)$$中泰双利债券C(OTCFUND|015728)$$中泰玉衡价值优选混合A(OTCFUND|006624)$#天天基金调研团##社区牛人计划#

#天天基金调研团#

本文作者可以追加内容哦 !