今日持仓:

双成药业(002693)

近期双成药业成为市场关注焦点,股价表现强劲,有望延续上涨态势。作为一家专注于多肽类药物研发、生产和销售的医药企业,双成药业在细分领域具有独特优势。

公司主要产品包括注射用胸腺法新、注射用生长抑素等,市场需求稳定。随着国内创新药研发进程加速,多肽类药物市场前景广阔,双成药业有望受益于行业发展红利。近期公司在研产品管线取得积极进展,为未来业绩增长提供支撑。

从技术面来看,双成药业股价突破前期高点,量能配合良好,显示出较强的上涨动能。短期内有望延续强势,大概率会走持续行情。

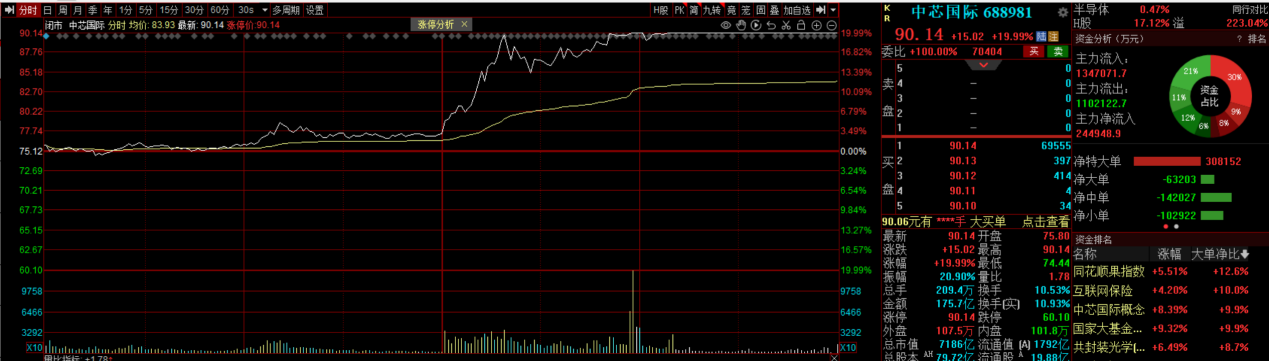

中芯国际(688981)

周五午后强势上攻,收盘大涨19.99%,成交额显著放大,显示出市场对半导体龙头的热情高涨。在当前全球芯片制造业格局重塑的背景下,中芯国际作为国内领先的晶圆代工企业备受瞩目。

公司近期受益于国产替代加速和全球半导体产业链重构的机遇。随着国内芯片需求持续增长,以及各界对芯片自主可控的重视程度提升,公司的市场地位有望进一步巩固。特别是在先进制程研发和产能扩张方面的持续投入,为公司未来发展奠定了坚实基础。

然而,投资者也需注意半导体行业的周期性特征。全球芯片市场供需关系的变化可能影响公司短期业绩表现。同时,高额的研发投入和产能建设支出也给公司带来一定的成本压力。

操作策略上,建议采取相对积极的思路。

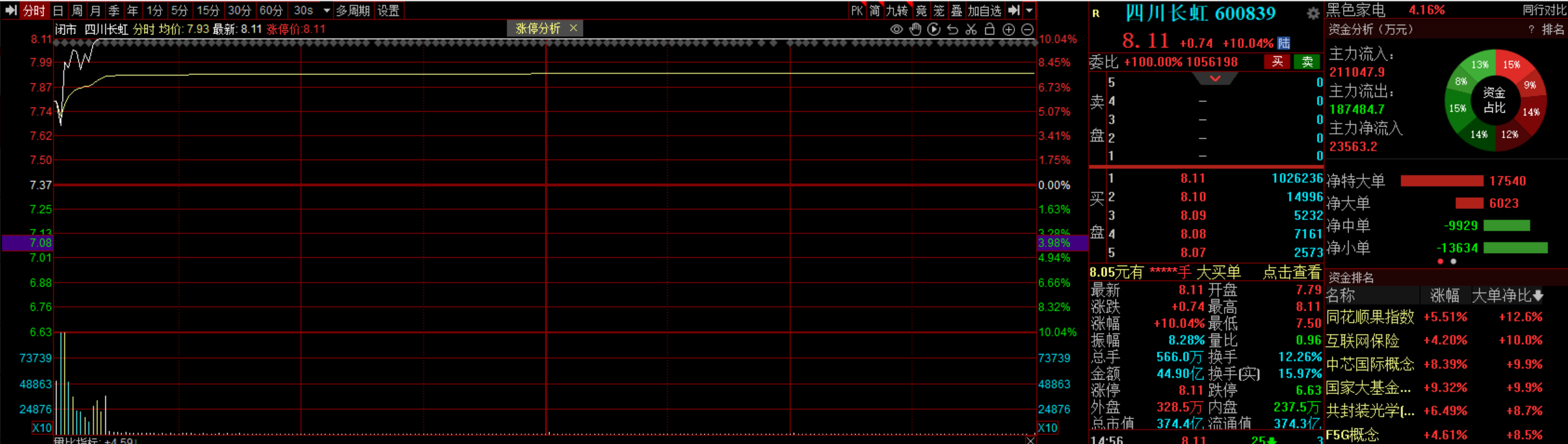

四川长虹(600839)

周五表现强势,全天稳步上攻,收盘涨停10.04%,成交额显著放大,凸显出市场对家电龙头股的热情高涨。在当前消费电子行业转型升级和智能家居快速发展的背景下,四川长虹作为国内领先的综合性家电企业引发投资者高度关注。

公司近期受益于家电消费复苏和智能化转型的机遇。随着国内家电市场需求回暖,以及消费者对智能化、高端化产品的需求增长,公司的市场地位有望进一步巩固。特别是在智能家居生态系统构建和技术创新方面的持续投入,为公司未来发展奠定了坚实基础。

然而,投资者也需注意家电行业的周期性特征和激烈竞争格局。原材料价格波动和市场竞争加剧可能影响公司短期业绩表现。同时,技术更新迭代加快和渠道变革也给公司带来一定的转型压力。

总体而言,对四川长虹持积极态度。公司在家电制造领域的综合实力,加上产业政策支持和智能家居市场快速增长等有利因素,长期发展前景看好。

海能达(002583)$海能达(SZ002583)$

从持仓角度看,海能达近期表现比价惹眼,尽管昨日出现炸板回落,但仍有望延续独立行情。

公司在公共安全、应急救援等关键领域占据重要地位,产品和服务广受认可。海能达所处的专网通信行业具有较高的技术壁垒和市场准入门槛,长期发展前景广阔。随着国产化替代趋势的深化,公司有望进一步扩大市场份额,提升行业地位。

近期国家持续推进应急管理体系和能力现代化建设,这一政策导向为海能达带来重要利好。公司在5G专网、应急通信等新兴领域的布局,也为未来业绩增长提供了新的动力。

从技术面来看,海能达股价近期呈现震荡上行态势,表现优于大盘。虽然昨日出现炸板,但考虑到妖股特性,这种波动在所难免。只要基本面未出现重大不利变化,海能达仍有望保持良好走势。

常山北明(000158)$常山北明(SZ000158)$

从持仓角度来看,常山北明今日,收盘小幅上涨0.89%,盘中略微震荡,但午盘后还是拉起来了,整体走势仍需谨慎对待。

作为一家集纺织制造和信息技术服务于一体的双主业上市公司,常山北明在各自领域都有一定优势。然而,根据之前的信息,该股可能受到监管关注,这是投资者需要高度警惕的风险因素。

纺织业务方面,受全球经济环境影响,短期内可能面临一定压力。但信息技术服务板块,特别是在大数据、人工智能等领域的布局,仍有较好发展前景。公司在政务、金融等领域的信息化解决方案具有一定竞争力。

从技术面来看,常山北明近期走势较为疲软,今日小幅上涨或许是对前期下跌的技术性修复。但在没有明确利好刺激的情况下,短期内可能难以出现大幅上涨。

大盘分析:

基于上周五收盘个股的强势表现和整体市场情绪,预计市场可能呈现震荡偏强格局。消费电子、家电等板块的亮眼表现反映出投资者对消费复苏的乐观预期,这种积极情绪有望延续并为大盘提供支撑。然而,前期高点可能构成技术面阻力,加上部分热门板块存在获利回吐压力,使得市场仍面临一定不确定性。预计将看到更多板块轮动,特别是与消费升级、科技创新相关的领域可能受到青睐。投资者宜保持谨慎乐观态度,密切关注成交量变化,在把握潜在机会的同时做好风险管理。此外,需警惕周末可能出现的重要事件或政策,及其对市场情绪的潜在影响。总体而言,建议在积极参与的同时保持灵活,适时调整策略以应对市场变化。

本文作者可以追加内容哦 !