一、国家算力基础设施建设持续快速发展将是润泽科技营收稳定增长的保障

全球生成式AI市场年复合增长率:根据IDC的预测,全球生成式AI市场的年复合增长率将达到85.7%。这一数据可以作为全球AIGC算力增长的一个重要参考。

AI服务器产值增长率:集邦咨询预测,2024年AI服务器的产值将达到1870亿美元,成长率为69%。这表明AI服务器作为AIGC算力的重要载体,其产值和增长率也在快速增长。

中国智能算力年复合增长率:预计未来5年中国智能算力的年复合增长率为52.3%。虽然这是针对中国的预测,但也反映了全球范围内智能算力快速增长的趋势。

全球人工智能IT总投资规模增长率:从2022年的1324.9亿美元增至2027年的5124.2亿美元,年复合增长率为31.1%。这表明全球范围内对人工智能的投资正在不断增加,也将推动AIGC算力的快速发展。

二、润泽科技通过卡位优势占得先机

主要体现在以下几个方面:

区位优势:润泽科技的主基地位于廊坊,有效承接京津冀数据需求。其位置距离通信主干线核心节点80-100公里范围内,能够有效减少数据中心到用户间的业务延迟,特别适合工业互联网、金融证券等对时效性高的数据处理。

规模优势:公司自投、自建、自持、自运维超大规模园区级数据中心,已经在京津冀、长三角、大湾区、成渝经济圈和西北地区共5个区域布局6个超大规模数据中心,总体规划56栋数据中心,32万个机柜。

客户优势:润泽科技与电信运营商深度合作,终端客户覆盖字节跳动、华为等优质客户。这种深度合作确保了长期稳定的需求和良好的客户关系。

技术优势:公司在液冷技术方面处于领先地位,液冷机柜的批量投产帮助公司在算力中心转型升级方面走在行业前列。此外,公司正在向智算中心和超算中心快速演进,形成综合算力中心。

市场表现:2024年上半年,润泽科技的AIDC业务实现高速增长,业务收入达到205,433.52万元。这种市场表现显示了公司在AI领域的领先地位和技术实力的认可。

三、润泽科技享受国家政策支持,资产证券化发行通过后将大大减轻公司负债压力。

润泽科技通过REITs发行,将优质资产证券化,增强了资金流动性。

REITs发行提升了市场对公司的信心,有助于股价上涨,提前收回投资及兑现收益。

拓宽了公司的融资渠道,降低了融资成本,增强了滚动投资能力。

主营业务IDC(数据中心托管业务)的高效运营和市场接受度高,进一步支持了负债的减轻。

国家政策支持新基建、数据中心等新型基础设施发行REITs,为润泽科技提供了未来更大的发展空间和机会。

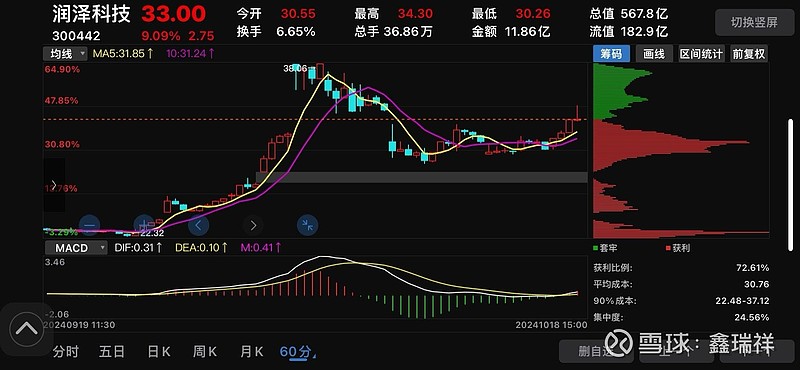

四、盘面分析(下图)

底部定格筹码持仓稳定,10月8日调整以来截止上周五收盘60分钟筹码结构图显示,已形成第二波的筹码集中,5M经过与10M的四次交叉穿越,现已形成完整的向上攻击回踩确认形态。MACD从零轴下方向上穿越站在零轴之上形成金叉(多头形态)

板块概念 公司基本面 政策预期叠加技术面,下周润泽科技向上发起攻击的概率大于向下的概率。

不过需要注意的是周五最后一小时资金大量流出的根本原因是技术问题?还是又出现了什么不可预知的,改变股市方向的其它问题。

在宽幅震荡行情中,进场时机的把握是重中之重!买在合适的点位后面的操作都会游刃有余。

本文作者可以追加内容哦 !