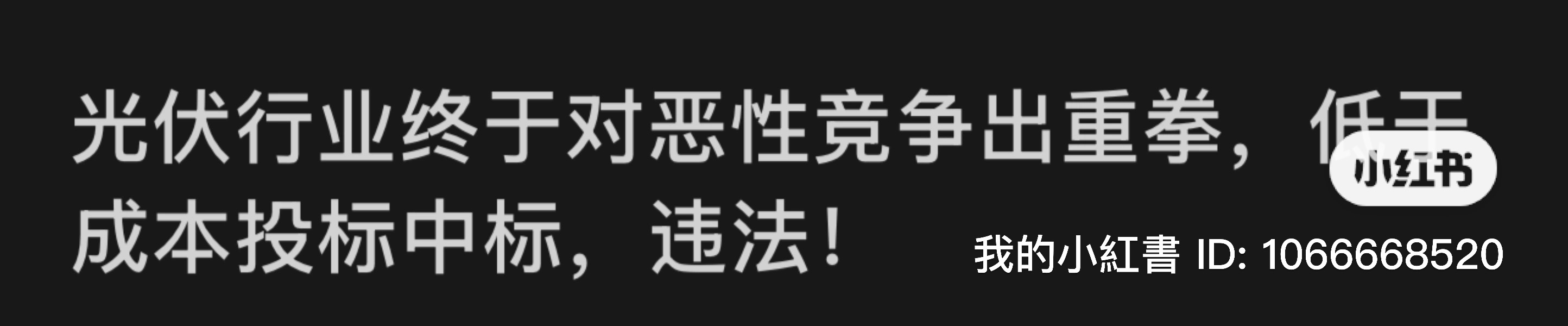

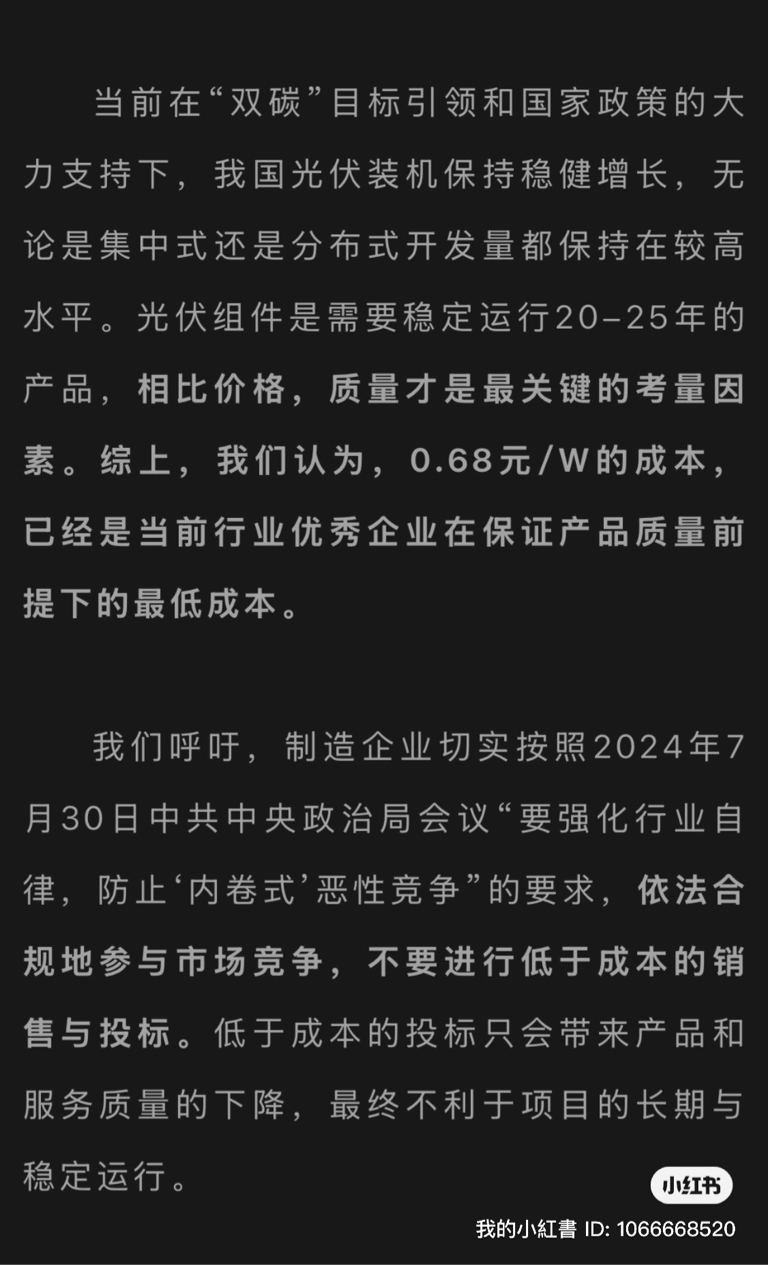

上周10月14日,中国光伏行业协会邀请16家光伏企业在上海举行防止行业“内卷式”恶性竞争专题座谈会后,市场对光伏个股并没有任何良性反应,大多还是维持"产能严重过剩"、"行业严重内卷"的看法。但4天后的今天,行业协会发文规范组件投标的最低价,并定性投标价低于0.68/w的价格属于违法投标。

这可能是光伏行业长达2年多下跌的拐点,过去的2、3年光伏行业经历了: 3060政策推动需求剧增、硅料供不应求(价格暴涨)、大量产能扩展、被欧美"制裁"等等的一系列事件,导致现在产能严重过剩。而现在从会议精神再到行业协会出来协调产能出清,这可能真的是光伏行业的拐点!

对于投资标的的选择,从组件的成本图开始分析。占组件成本最高的光伏电池目前还处在异质结、BC、HJT、Topcon、逐渐被淘汰的Perc之间battle,行业并没有像perc时代一样的高度统一一种技术路线,而且近年来集成产业链一体化的"巨头"公司太多了,每家都有自己的算盘,所以对于光伏电池环节,个人还是无法挑选出合适的公司买入。

而我看中并买入的环节是光伏玻璃环节。除了电池成本以外,作为光伏辅材的光伏玻璃占组件成本的比例相对较高,约莫17%。相对于光伏的其他环节,光伏玻璃细分行业竞争格局清晰,信义光能和福莱特占据整个市场份额的50%+,且玻璃行业属于重资产、规模效应明显的行业,所以进入的门槛相对较高一些。同时光伏玻璃行业也是比较"团结",早在9月初行业内部进行商讨会议,由信义和福莱特牵头约定封炉减产30%以稳定价格。

个股选择的原因,首先香港市场是中美金融战的主战场(港股是用美元定价的人民币资产,可自行理解一下),信义光能本身是恒生指数成分股,成交量相对较高(港股流动性较差)。外加信义的估值相对福莱特更加低一些,PE 6,PB 0.88,且信义的股息率高达7%+,所以我买入了信义光能,目前持有100w+港元的仓位。

欢迎大家一起讨论,本人也是个二级市场新手,希望大家能理性讨论分析,之后也会坚持分享实盘操作和自己的观点想法。

本文作者可以追加内容哦 !