自2024年伊始,半导体行业迎来了新的增长周期。

业绩的显著改善成为这一轮复苏的关键指标。在2024年上半年,包括佰维存储、兆易创新、圣邦股份、汇顶科技等在内的多家芯片行业领军企业,均实现了业绩的显著提升。

10月10日,模拟芯片领域的龙头企业韦尔股份公布了其2024年前三季度的业绩预告。

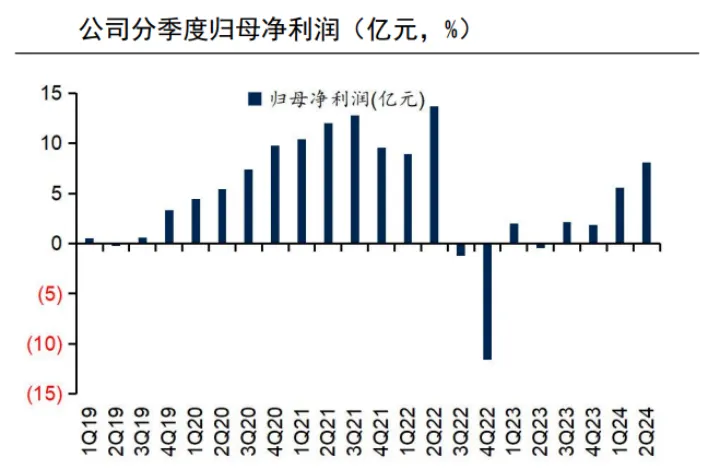

公司预计前三季度净利润将达到22.7亿至24.7亿元人民币,同比增长515.35%至569.64%。扣非净利润更是实现了1595.8%至1749.81%的惊人增长,成为目前公布三季报及预告的半导体企业中的佼佼者,也是A股市场上表现最为强劲的公司。

韦尔股份的净利润已经连续四个季度呈现上升趋势,且2024年第三季度的营收创下了历史新高,这进一步证明了半导体行业的快速回暖。

除了净利润的增长,韦尔股份在盈利能力和营运能力两个关键指标上也表现出色。

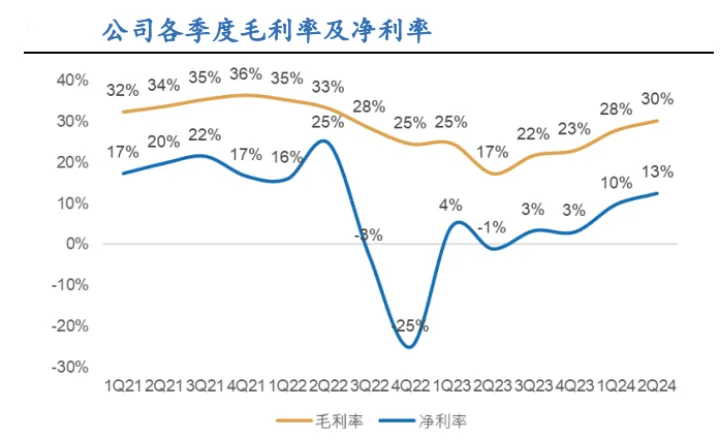

在盈利能力方面,自2023年第三季度以来,韦尔股份的毛利率和净利率持续改善。到2024年第二季度,毛利率从22%提升至近30%,净利率也从3%大幅增长至约13%,这充分显示了公司盈利能力的增强。

毛利率的快速回升主要得益于库存的快速去化和产品价格的合理回归,这也反映了需求端的强劲复苏。

从行业比较来看,韦尔股份约30%的毛利率和约13%的净利率已经远超中芯国际、华润微、闻泰科技、长电科技等同行业公司,显示出其盈利水平处于行业领先地位。

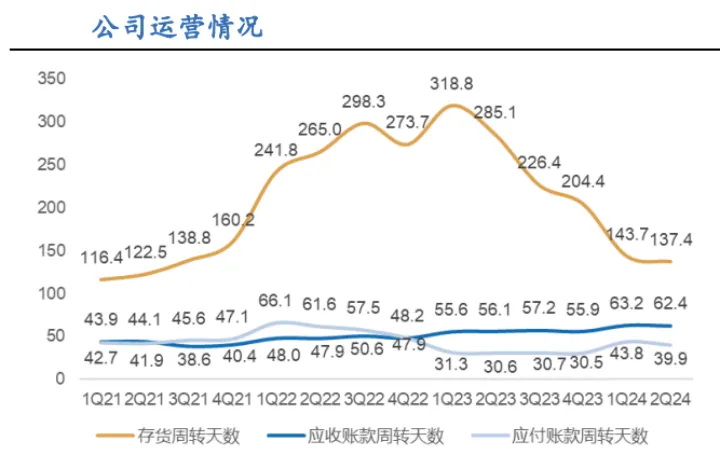

在营运能力方面,尽管半导体行业在2023年第一季度触及周期底部,导致相关企业的盈利能力和库存出现较大波动。

但韦尔股份自2023年第二季度起就进入了快速去库存阶段,存货周转天数显著下降,从最高的318.8天降至2024年第二季度的137.4天,存货周转速度显著加快,公司的营运能力得到显著提升。

存货数据也清晰地反映出行业的回暖趋势。韦尔股份的存货金额从2022年最高的12.35亿元降至2024年第二季度的6.76亿元,库存水平不仅下滑,而且比2021年更为健康,这表明下游需求强劲,预示着公司即将进入新一轮的补库存周期,进一步释放业绩潜力。

韦尔股份的业绩为何能如此显著地恢复?

该公司出色的业绩主要归功于其三大核心竞争力:

首先,市场领导地位。

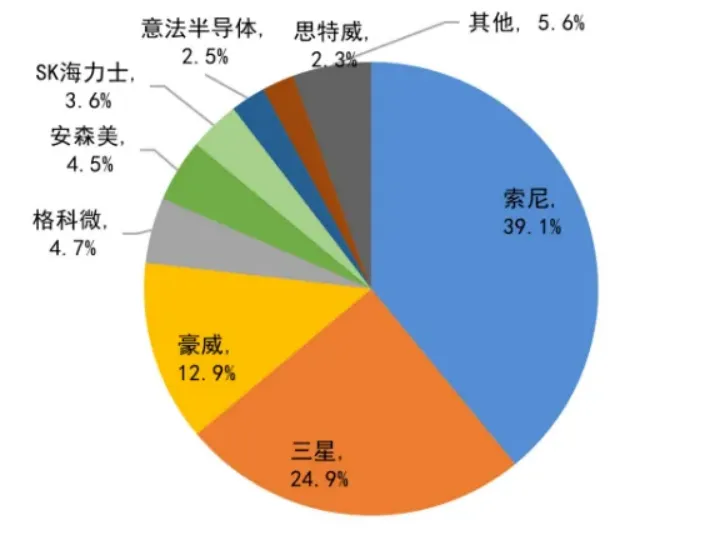

韦尔股份的核心收入约80%来自CMOS图像传感器业务,其子公司豪威科技在全球CMOS图像传感器市场中排名第三,仅次于索尼和三星,在国内市场上占据着无可匹敌的地位。

凭借在这一细分市场的深耕,韦尔股份也跻身全球第九大芯片设计公司,仅次于英伟达、高通、联发科等知名企业。

其次,技术实力。

韦尔股份在产品技术上处于领先地位,推动了国产替代的加速。今年上半年,公司推出了1.2um 5000万像素的高端图像传感器OV50H,以及全球首款采用TheiaCel™技术的智能手机图像传感器OV50K40。

公司新推出的800万像素CIS汽车产品具备高动态范围等性能,是自动驾驶的关键组件。2024年上半年,公司的研发投入约为15.82亿元,占营收的近20%。

最后,客户资源。

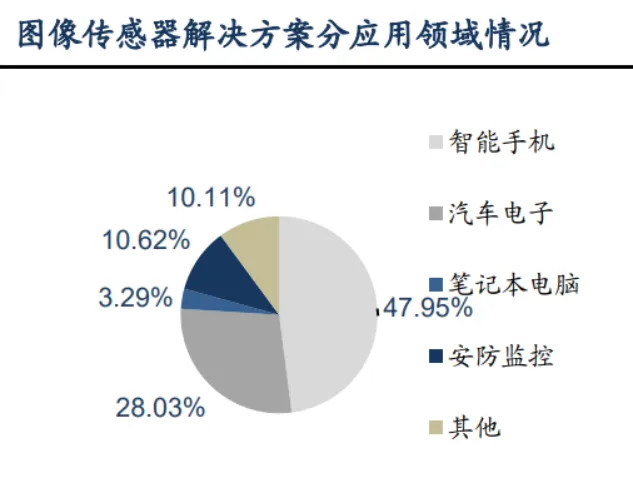

CMOS图像传感器的主要应用领域是智能手机和汽车电子,这两个领域的市场份额超过70%。

在智能手机领域,韦尔股份主要服务于安卓客户,占据了全球60%的安卓市场份额,包括华为、荣耀、小米等主要手机制造商。

在汽车电子领域,公司2023年的汽车CIS产品出货量已位居全球第一,成功进入主流新能源汽车供应链。

因此,韦尔股份在智能手机和汽车电子这两个核心领域自2024年以来均实现了快速回暖,加之公司在市场份额上的巨大优势,共同推动了公司业绩的显著提升。

韦尔股份的业绩增长势头能否持续?这一点无需过分担忧,关键在于公司两大核心业务的发展潜力:

1. 智能手机市场仍有增长潜力。

自2024年初以来,智能手机市场已开始复苏,华为折叠屏手机的推出有望进一步推动销量增长。

预计2024年全球手机出货量将大幅反弹,达到11.75亿部,重回高增长轨道。

随着折叠屏手机等高端产品的快速普及,手机摄像头的数量和性能都将得到提升,预计到2028年手机单机搭载摄像头数量将增至4.6颗,较2022年的3.8颗增长20%,单价也将提高,这表明未来手机摄像头市场仍将保持量价齐升的强劲势头。

2. 汽车电子领域的快速增长。

随着新能源汽车的快速普及,自动驾驶技术也在加速发展,特斯拉和百度等企业的自动驾驶技术落地将进一步推动智能驾驶的全面普及。

数据显示,2022年新能源智能汽车的渗透率已达到38%,预计到2025年,我国智能汽车年销量将达到1400万辆,超过传统燃油车。

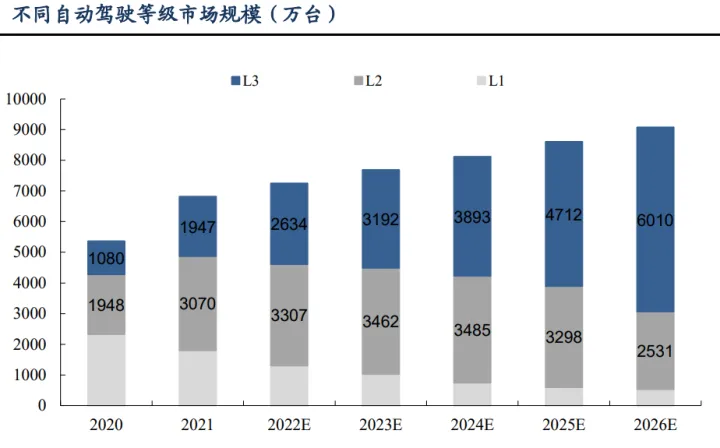

自动驾驶技术的关键组件之一是摄像头。早在2022年,当L2级自动驾驶开始普及时,平均每辆车搭载的摄像头数量已接近12颗。随着L3和L4级自动驾驶技术的推广,预计单车搭载的摄像头数量将超过20颗。

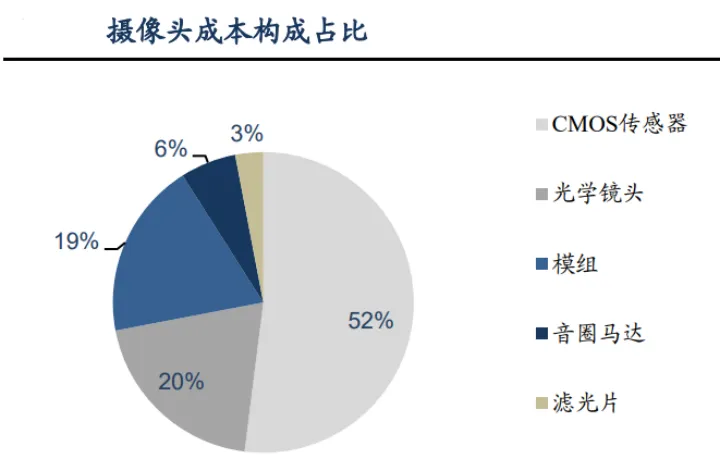

无论是智能手机还是汽车摄像头,CMOS图像传感器(CIS)都是其核心部件,占摄像头模组成本的52%,是价值最高的部分。

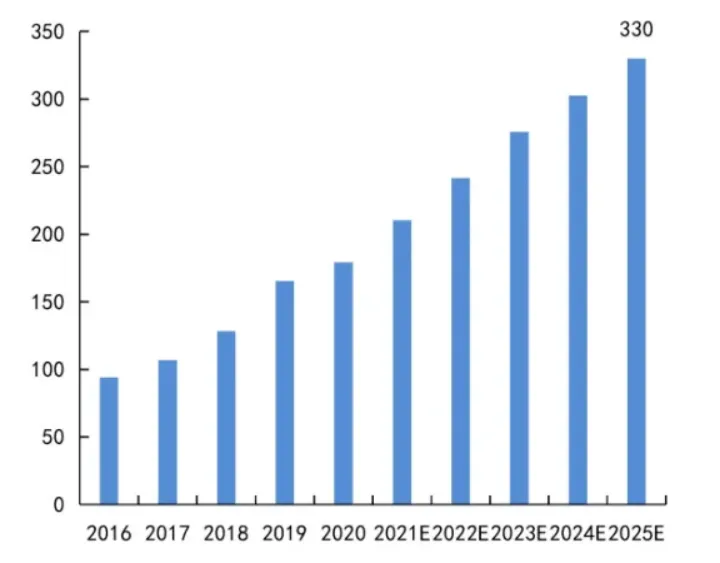

在全球智能手机市场复苏和汽车电子领域快速发展的推动下,对CMOS图像传感器的需求持续高涨。2020年,全球CMOS图像传感器的出货量达到77.2亿颗,预计到2025年将增至116亿颗,市场规模将超过330亿美元,市场空间巨大。

韦尔股份在CMOS图像传感器领域拥有显著的竞争优势,在安卓市场占据主导地位,而在汽车CIS市场的全球份额高达30%,能够充分受益于这两个行业的快速增长。

截至2024年上半年,已有超过800家机构重新关注韦尔股份。

因此,在半导体行业回暖和国产替代趋势的背景下,韦尔股份凭借其强大的盈利能力和市场领导地位,以及产品在量价齐升方面的潜力,有望继续享受业绩的高弹性增长,并带动估值的显著提升。

$韦尔股份(SH603501)$$半导体(BK1036)$$国产芯片(BK0891)$#【悬赏】三季报持续披露中,这个赛季谁与争锋?#

本文作者可以追加内容哦 !