一鲸落,万物生!无论是贵州茅台这样的白酒巨无霸慢慢淡出人们的视线,还是深圳华强这样的科技新贵出现分歧热度不在,我认为每次一个主题或概念出现资金分化,对咱们普通股民来说未必是坏事。这意味着更多资金将会流向其他标的,也许这样的市场赚钱效应才会更好,才是大家更想看到的,毕竟不是所有人买股用的策略都是龙头战法。

在龙头风格切换中,中小盘成长股将更多受到关注。从我本月开始布局的$科创100ETF(SH588190)$可以看出,中小盘科技股已经开始持续回暖,并在三季度报即将公布的当下,拼业绩、拼成长,底层逻辑更硬的科技板块将获得资金更多的支持!

百舸争流才是牛市的标准,一枝独秀永远是少数人的狂欢。而偏偏有这么一家传统行业公司,一开始搭上科技题材,就突然重获新生增长迅猛,它便是快递业的“飞天茅台”,目前行业绝对的王者顺丰控股!

我国快递包裹业务量自2014年起稳居世界第一,2023年快递包裹业务量超过1200亿件,业务收入破万亿元。如今已形成长度(单程)超过4870万公里、快递服务营业网点超23万处、日均服务超7亿人次的巨型网络。无论哪里,这股力量放在全球谁可匹敌?

不断增长的快递业务量,使得国内快递企业的业绩实现了稳步的增长。

截至今年上半年,顺丰、中通、圆通、申通、韵达等七家快递物流公司陆续披露上半年业绩。整体来看,7家企业今年上半年营收超过2800亿元,且同比均呈现增长态势,归母净利润则达到了129亿元。其中,顺丰控股以1344亿元的营收大幅领先其他6家企业,同比增长8.08%,这一成绩占据总营收的47%。

从规模和成长的角度来看,顺丰控股依旧是最具潜力,最受关注的一家,堪称快递界的“贵州茅台”!

2020年-2023年顺丰总营收由1539.87亿元增长至2584.1亿元,复合年增长率为24.0%,公司自上市以来持续盈利,2023年实现归母净利润82.3亿元,创出历史最高值。

今年上半年,公司实现营收1344.1亿元,同比增长8.08%,归母净利润48.08亿元,同比增长15.1%,其中第二季度净利润增长18%。就整个宏观环境来说,这样的增速足以表明快递行业的景气度,以及顺丰控股的逆周期能力。

顺丰能在快递高端赛道脱颖而出,其大量的资本性支出做出重要贡献。

快递行业要做大做强,提升技术和效率十分重要,而顺丰在提升科技力上是十分重视的,主要策略就是不遗余力的重金投入。从募投项目看,可以大致分为陆路、航空等运力资源补充项目,自动化设备、中转场、机场等大型物流基础设施建设项目,信息平台、信息系统及数智化供应链等研发项目,以及流动性补充和贷款偿还等。

目前顺丰在运营能力和货物量上已经具备非常大的优势。

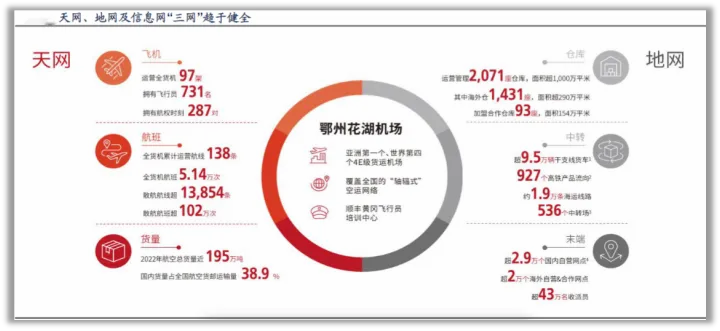

空运方面,飞机99架,其中自营有87架,飞行员731名,全球航线138条,日均航班大于5100次,顺丰国内货量占了全国航空货邮运输量的38.9%。

陆运方面,全球运营管理干支线货车超过9.5万辆,国内运输线路超过17万条,末端的收派车辆超过10万辆,然后是高铁这边开通了1547条线路,覆盖国家及地区33个。

服务网点方面,国内自营及代理的网点超过2.9万个,海外自营及联营门店超过2万个,全网管理的收派员超过43万人。相比酱香“飞天茅台”,这些就是顺丰的底气。靠的是实打实的物流配送网络构建,而不是什么情怀。

因此顺丰控股在业务多元化、技术创新、网络规模、服务品质以及财务状况等方面均具备显著优势,这些优势共同构成了其在快递物流行业的核心竞争力,但究其根本依旧是科技创新驱动下的改革!因此传统行业想要跟上潮流重获新生,拥抱科技或是未来必经之路,这也是我为何在几次大跌之后依旧看好科创板快的原因。

也会还有不少人抱怨咱们科创和别人相比,都是没有真技术的“伪科技”。我倒是觉得无论真假,资金是真金白银投入了,只要我们团结一心去做,突破技术封锁只是时间问题。相信还是有一代代真心付出的“科创人”在坚持的,从业者们少点私心,能做到不负于心,无愧于行就好,而很多结果也只是顺其自然。

$顺丰控股(SZ002352)$ $贵州茅台(SH600519)$

#白酒股持续调整,抄底机会来了?# #科创板八条来了,影响几何?# #机构:物流行业未来十年将持续壮大#

本文作者可以追加内容哦 !