$广合科技(SZ001389)$ $中芯国际(SH688981)$ $寒武纪-U(SH688256)$ 英伟达突爆猛料!郭明錤:微软Q4 GB200芯片订单量激增3-4倍,广合科技:AI 服务器第一股

天风国际证券分析师郭明錤最新发布英伟达Blackwell GB200芯片的产业链订单信息显示,目前微软是全球最大的GB200客户,今年第四季度订单量激增3—4倍,订单量超过其他所有云服务商的总和。郭明錤在新报告中表示,Blackwell芯片的产能扩张预计在2024年第四季度初启动,预计第四季度的出货量将在15万到20万块之间,预计2025年第一季度出货量将显著增长200%到250%,达到50万到55万块。

最近,英伟达的 Blackwell GPU 未来12个月的供应量已全部售罄。据摩根士丹利分析师与英伟达管理层会面后得到的消息,英伟达的传统客户(如亚马逊、戴尔、Google、Meta、微软等)已经购买了英伟达及其合作伙伴台积电在未来几个季度将能够生产的所有 Blackwell GPU。这意味着现在下订单的新买家必须等到明年年底才能收到货。

日前,鸿海集团透露,正在墨西哥为英伟达建设全球最大的GB200生产基地,以应对外界对英伟达Blackwell平台的需求非常巨大,并且公司对2024年四季度展望强劲。

广合科技:AI 服务器第一股

一、广合科技股份有限公司主营业务是印制电路板的研发、生产和销售。公司代表性产品有高性能计算服务器板、AI运算服务器板、高性能存储服务器板、高速交换机板、阶梯HDI服务器加速卡、5G通讯板、5.5G低轨卫星通讯板等。

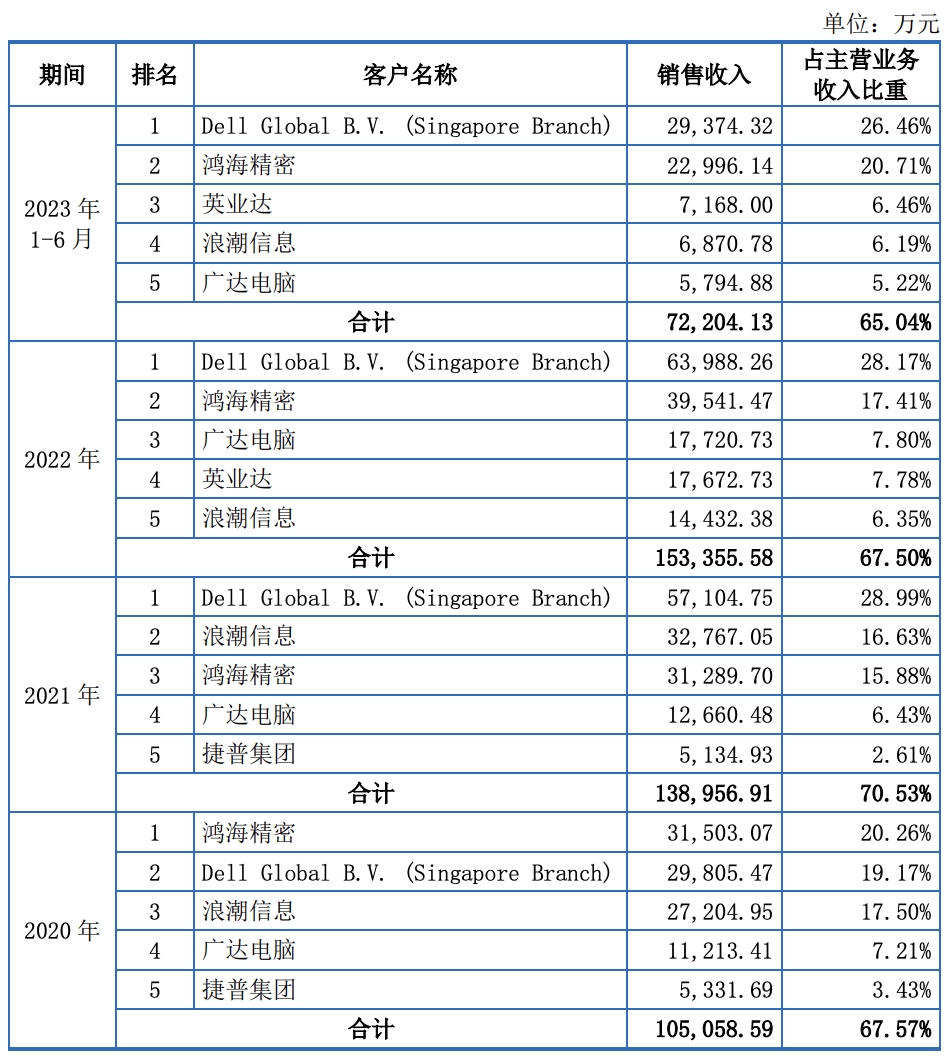

二、公司前五大客户在公司总收入占比:

广合科技前五大客户戴尔、鸿海精密、英业达、浪潮信息、广达电脑,除浪潮信息外,全是全球头部英伟达AI服务器企业,浪潮信息则主要从事国产替代。

1.)第一大客户DELL:26.46%。受益于AI浪潮,DELL业绩暴增,股价大涨。

2.)第二大客户鸿海精密:20.71%。代工英伟达AI服务器。

3.)第三大客户英业达:6.46%。代工英伟达AI服务器。

4.)第四大客户浪潮信息:6.19%。AI服务器国产替代。

3.)第五大客户广达电脑:5.22%。代工英伟达AI服务器。

从广合科技前5大客户在英伟达Blackwell的布局和产量预期来看,广合科技未来仍有望保持预期强劲。

三、服务器PCB占总公司收入70%,产品90%外销。

对比沪电股份、胜宏科技、深南电路等布局在服务器、汽车电子、消费电子头部企业而言,广合科技也更加聚焦于服务器、AI 服务器、AI PC领域,所以在此波英伟达Blackwell GB200带来的需求风暴面前,广合科技能够最大化享受发展红利,理应享受更高的估值溢价。

四、华为供应商

有投资者04月03日互动平台向广合科技提问,请问华为是公司的客户吗?

公司回答表示,公司有通过其供应商认证,谢谢!

10月15日消息,有投资者在互动平台向广合科技提问:鸿蒙PC渐行渐近,鸿蒙PC的硬件架构与X86架构与ARM架构有区别吗?公司是否开始了鸿蒙PC相关的技术储备和研发布局?另外,公司供货的鲲鹏服务器,是属于X86架构吗?

公司回答表示:各类硬件架构之间的对比可在相关专业网站查询了解。公司在PC类型的产品技术储备可以支持各类PC,包括AI PC。题述服务器非X86架构。

2024年3月27日,广合科技新增“华为概念”。

据同花顺数据显示,入选理由是:根据公司招股书介绍:公司主要客户包括国内外知名服务器厂商和EMS企业 DELL(戴尔)、浪潮信息、Foxconn(鸿海精密)、Quanta Computer (广达电脑)、Inventec(英业达)等,并已和Mitac(神达)、联想、华为、Compal(仁宝)、Wistron(纬创)等服务器客户开展合作。

公司招股说明书技术架构章节中有公司产品对华为服务器架构具体支持的详细描述。

五、 5G-A/5.5G低轨卫星空天地一体化通信网络核心标的

中信证券:2024年将是中国低轨卫星密集发射元年,2026年将迎来发射量爆发,全产业链均将受益。

千帆星座”10月15日发射计划“一箭18星”,该星座计划发射超过12000颗卫星,旨在提供覆盖全球的天基宽带互联网服务。“千帆”极轨01、02组卫星连续实施组网发射是中国巨型低轨星座首次连续组网发射。至此,“千帆”星座在轨卫星达到36颗。

广合科技:9月4日在互动平台表示,公司5G产品广泛应用于通讯基站 、无线射频微波、有线局域网、通讯交换等领域;公司5.5G低轨卫星产品开始批量供货。

六、持续多年保持高速业绩成长

近期广合科技(001389)发布2024年中报。截至本报告期末,公司营业总收入17.06亿元,同比上升45.5%,归母净利润3.19亿元,同比上升102.42%。

广合科技(001389)于2024年10月8日晚间发布业绩预告,预计2024年前三季度净利润为4.85亿元至5亿元,同比增长67.34%至72.51%。

业绩变动的主要原因是受益于通用服务器迭代升级带来的产品结构持续优化,以及 AI 应用驱动的服务器 PCB 需求增长。

本文作者可以追加内容哦 !