$欧普康视(SZ300595)$欧普康视2019年至今年报经营分析及点评

概述部分

2019年:公司按照董事会制定的长期发展计划和年度经营目标,一方面立足主营业务,坚持技术创新,从研发、生产、 销售到公司治理等多方面提升企业竞争力,另一方面,积极投资营销服务终端,有效保证公司经营业绩的持续增长。本报告期,公司实现营业收入646,903,716.16元,同比增长41.12%;归属于上市公司股东的净利润306,889,255.38元,同比增长 41.92%。

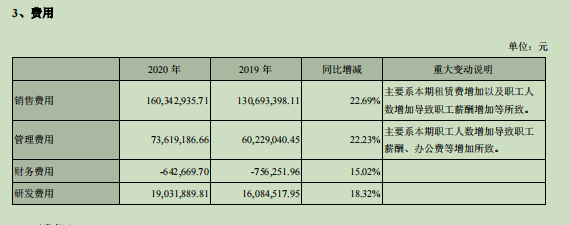

2020年:增加:“提高销售和盈利能力。”2020年度公司实现营业收入870,663,602.06元,较上年增长34.59%,实现归属于上市公司股东的净利润433,320,972.58元,较上年增长41.20%。

【点评:销售环境出现增长乏力端倪,缺啥才强调啥】

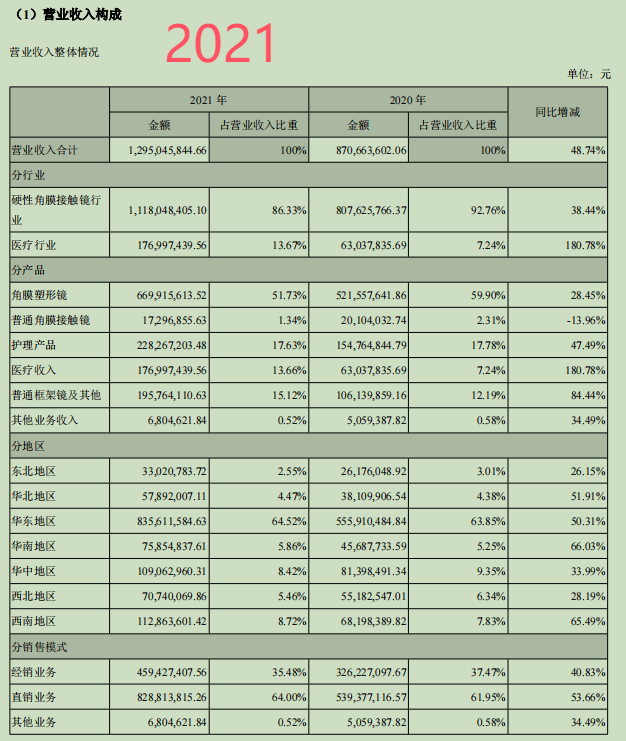

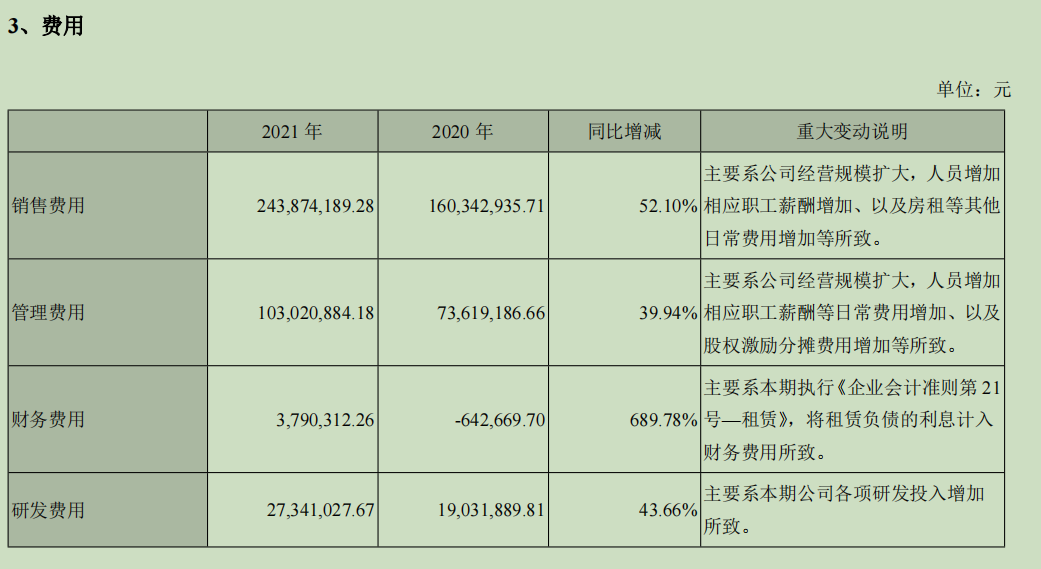

2021年:2021年度公司实现营业收入1,295,045,844.66元,较上年增长48.74%,实现归属于上市公司股东的净利润554,737,175.25元,较上年增长28.02%。

【收入增长明显高于利润增长,公司解释为股权激励影响(4400万元)复原一下55473万元+4400万元=(59473-43332)/43320=38%<48%请问另外10%的增速哪去了?已经暴露出来维持高毛利的乏力,不过发奖金发到影响利润率增速这么多股东们可心痛了,难怪老陶后面几年都让管理层拿不到这个奖金】

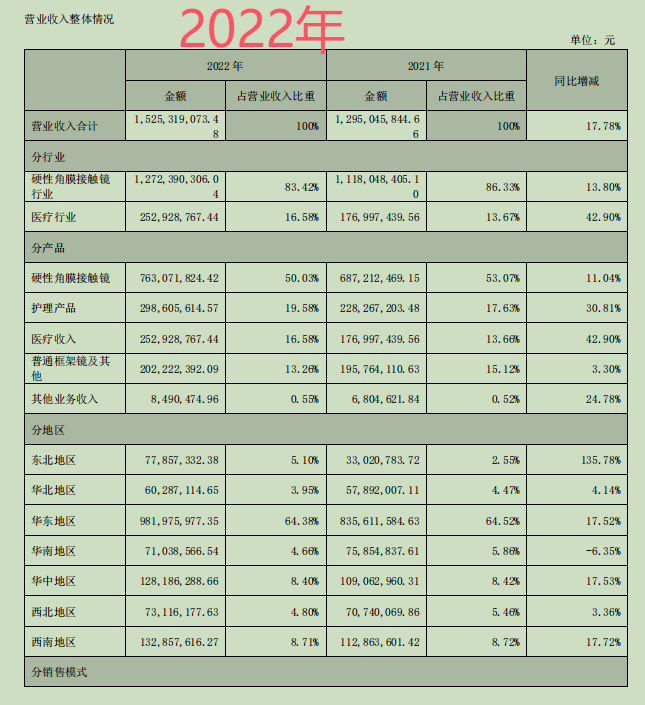

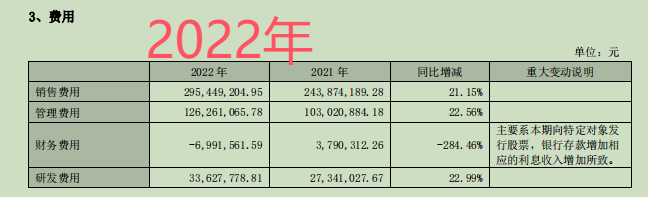

2022年:2022 年度公司实现营业收入 1,525,319,073.48 元,较上年增长 17.78%,实现归属于上市公司股东的净利润 623,736,142.43 元,较上年增长 12.44%

【2022年收入增速开始降速,利润增速连收入增速都跟不上。公司给出的解释是疫情(具体是关在家和终端新建并购影响)】

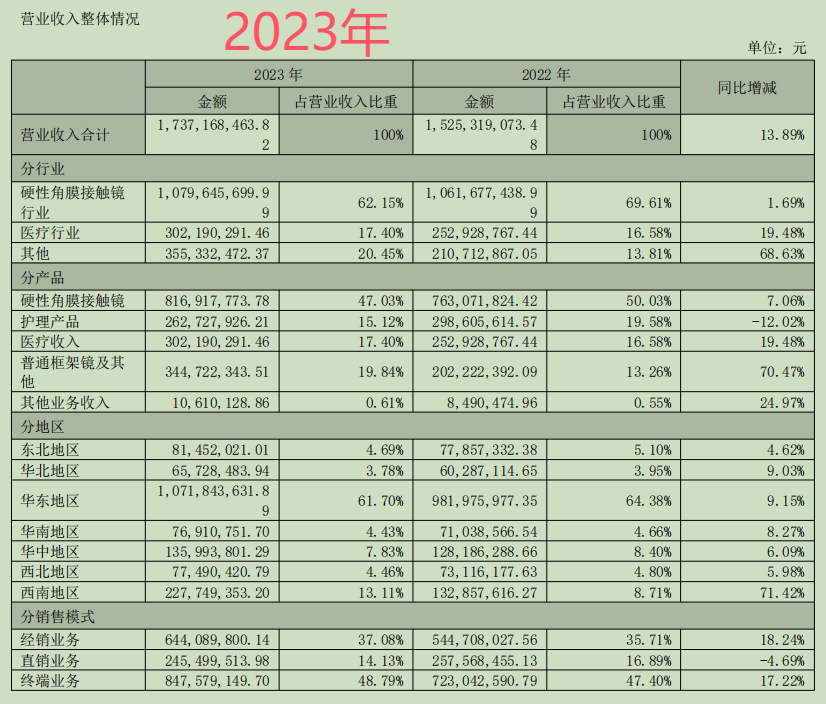

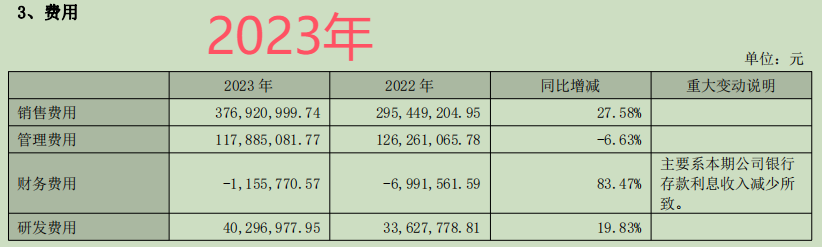

2023年:2023 年公司实现营业收入 1,737,168,463.82 元,较上年增长 13.89%,实现归属于上市公司股东的净利润 666,599,816.85 元,较上年增长 6.85%,实现归属于上市公司股东的扣非净利润 572,324,471.87 元,较上年增长 2.27%

【收入增速持续放缓,利润增速降到个位数。公司给出的理由主要有三个:高端消费疲软、框架离焦镜抢夺市场以及护理液渠道不畅,这三个影响因素24年能否得到改善是一个后续观察点】

(一)继续推进产品和技术升级

2019:报告期内,公司推出的DreamVision品牌角膜塑形镜,集去油脂和去蛋白为一身的镜特舒深度清洁液以及新加坡厂商OEM 的镜特舒护理液和湿润液都已在市场正常推广和销售。自主研发生产的护理液已在评审之中,自主研发的泪液分泌检测试纸已被首次注册批准,角膜塑形用硬性透气接触镜(类)已变更注册批准,硬性角膜接触镜(类)已延续注册批准。另有一项在研新产品处于临床试验后期。另外公司也在通过自主研发、委托开发、合作开发、投资并购等方式扩大产品与技术范围。

2020年:1、硬镜润滑液开始临床试验。【护理液正式开始研发,实际上市23年下半年】

在药品方面,无菌生产车间建成,下属合肥康视眼科医院取得《医疗机构制剂许可证》,近视防控滴 眼液等项目有效推进。

【当时是给低浓度阿托品预留了产能,后面互联网医院被叫停才全面调整为生产护理液,也印证了为什么护理液安排了几倍于销售量的产能】

3、眼保健产品方面,缓解视疲劳和干眼症的智能温控眼部雾化仪正在试用中。

【从19年就开始布局干眼症相关业务,直到24年三季度依然没有取得突破,但已经渐行渐近】

2021年:按照2020年度报告中制订的经营计划,2021年度在研发项目方面取得了良好的进展,包括:

(1)镜片替代材料的研发已经完成,自检合格,正在国家药监局检测中心进行全性能检验;

(2)硬镜润滑液已完成临床试验并申报注册,已在审批中; 【23年才上市】

(3)超高透氧角膜塑形镜临床试验已完成大部分样本入组并已开展临床观察;

(4)完成了巩膜镜的注册检验,正在筹备临床试验;

(5)完成了硬镜冲洗液三类医疗器械注册检验及申报注册,已进入技术审评;

【23年才上市】

(6)完成了合肥康视眼科医院阿托品滴眼剂的院内制剂申报,已受理;

【当年全村的希望,今日唾弃之对象】

(7)完成了智能超声硬镜清洗仪II的开发并投放市场,取得了良好的市场反馈;

(8)完成了智能弱视眼罩的产品试制,已启动小批量试用;

(9)镜片质检车间升级为万级洁净车间。

2022年:1、目前镜片的替代材料已完成国家药监局检测中心全性能检验和生物学评价等,二期工程第一阶段中的材料生产车间建成后即可量产,预计 2023 年下半年达成。

2、完成硬镜润滑液的注册核查,注册进入审批阶段。

3、完成超高透氧角膜塑形镜临床试验的全部样本入组和大部分临床观察。

4、完成了巩膜镜临床试验的备案和部分入组。

5、完成了周边远视离焦用硅水凝胶材料的自研,自检已完成,正在国家检测中心全性能检验。

6、完成硬镜冲洗液三类医疗器械注册审批。

7、完成合肥康视眼科医院阿托品滴眼剂的院内制剂审批。

8、完成梦戴维精适减离焦框架眼镜的开发。

9、完成了梦戴维智慧润眼台灯的开发。

10、完成了新型光疗产品的开发。

11、完成了智能舒眼仪 II 家用款的开发和小批量试用。

12、完成了智能呼吸心跳仪的注册检验。

13、新型 IOL 材料的联合开发尚未完成,仍在验证中。

在上述 2021 年报中列出的清单之外,公司在 2022 年度还完成了以下研发项目:

1、硬镜表面质量检测仪的开发。

2、智能弱视眼罩的产品开发并投放市场。

3、新型智能等离子机的开发。

4、DreamVision 三大特色镜片-小光学区设计“DreamVision-SOZ”、小直径设计“DreamVision

SDIA”、超薄等厚设计“DreamVision-THIN”。

控股子公司安徽欧物科技有限公司开发的 308 纳米准分子激光治疗仪完成产品自检,正在进行注册检验。

【2022年算是欧普各类研发出成果的一年,从离焦框架、阿托品、原材料、护理液均取得突破】

2023年:公司按照 2022 年度报告中制定的经营计划推进 2023 年度的研发项目并根据市场的变化适当调整,取得了以下进展,包括:

(1)完成镜片替代材料的投产并开始使用。

(2)完成了新一代接触镜材料(第二代)的开发。

(3)完成超高透氧角膜塑形镜临床试验并提交注册申报。

(4)完成超高透氧巩膜镜临床试验并提交注册申报。

(5)完成多焦设计软镜的注册检验,启动临床试验。

(6)完成新型光疗仪的注册检验,启动动物预试验。

(7)完成智能舒眼仪专业版的开发和注册检验。

(8)完成双氧水消毒液的开发和上市销售。

(9)完成精适减离焦框架镜增效版产品的开发和上市销售。

(10)完成硬镜润滑液的注册审批和批量生产销售。

(11)完成一项药品滴眼剂的中试放大验证。

(12)完成第三代硬镜材料的开发。

(13)完成护理液、润滑液、冲洗液多个新规格的开发和上市销售。

(14)完成双眼视感知觉分级检查与模块组合治疗软件注册检验,启动注册申报。

(15)控股子公司安徽欧物完成 308 皮肤治疗仪的注册检验,启动动物预实验。

(16)控股子公司欧普视方的低浓度硫酸阿托品滴眼液(0.01%和 0.02%浓度)启动三期临床试验并完成海外新加坡、泰国、印尼三国专利委托申报。

(17)控股子公司欧普光电完成梦戴维智慧润眼台灯的开发并上市销售。

(18)公司通过投资控股了珠海广目公司,该子公司持有一张二类医疗器械注册证:视感知觉训练软件。适用范围:适用于儿童轻、中度弱视及融合功能不足的治疗。

【23年完成了一系列新产品(巩膜镜、高透氧塑形镜)的申报,24年是否在此产品上获得新利润增长点有待观察】

(二)生产基地投入运营情况

2019年:年产80万瓶护理产品的无菌生产车间、三大检验室的装修与设备安装已完成,通过了第三方专业权威检测机构的检测与 认证,2019年下半年正式投产。镜特舒冲洗液、深度洁净液,以及护理液迁入新址生产,同时也给正在研发中的新品预留了生产空间。这些生产能力的扩充为公司今后的发展打下了坚实的基础。

2020年:无菌产品方面中心主要负责护理品的生产及未来药品的生产。2020年度,公司通过增加设备、提升自动化水平,已将冲洗液的年产能扩大到200万瓶以上,加班生产则可以达到300万瓶。同时,公司正在继续增加场地面积和设备,计划实现正常生产年产350万瓶、加班生产达到500万瓶的产能。

【从80万瓶,大幅扩产到极限500万瓶产能】

药品生产方面,公司在2020年度建成了滴眼剂生产线,下属合肥康视眼科医院已于2020年11月获得滴眼液医疗机构制剂许可证,为后续相关产品的试制和生产奠定了基础。

【当时做好了在低浓度阿托品上面,大干的准备,可惜互联网医院被叫停】

2021年:【继续扩产,未给出具体数据】

2022年:【塑形镜设备提升,护理液产线优化,新增两个规格的护理液生产产能】

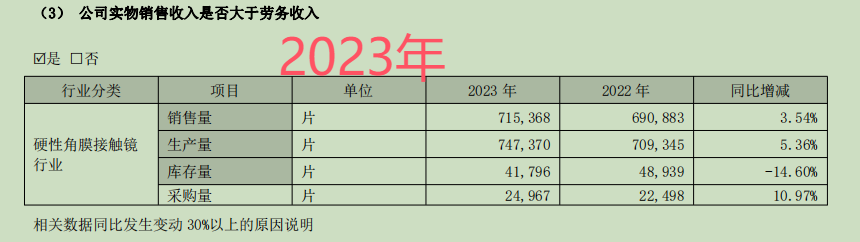

2023年:【塑形镜原料车间投产产能100万片当年塑形镜生产量为74万片,护理液产能提升一倍】

(三)新成立药品部

2019年下半年公司成立了药品部,围绕眼科药品制剂,特别是围绕治疗与预防青少年近视药品开展工作,目前已有产品立项并取得了进展。与药品研发同步,公司完成了眼科药品制剂滴眼剂、眼膏剂、眼用凝胶剂的生产车间的设计并开始施工,目前进展顺利。

【2020年:这部分直接没有了,情况不清楚,估计是取消了】

(4) 强化技术推广和产品营销力度,实现销售增长

(五)投资和营销服务网络建设取得进展 (合并整理)

2019年:2019年举办了8期初级培训会,累计共举办了93期,培训人数近万人,举办了3期中级技术培训会,累计举办了46期,培训人数约5000人。在产品营销方面,举办了一次经销商年会和二次商学院,参会的

经销商及一线技术人员分别超过1000人和400人,对技术体系的强化和新产品的宣传起到了积极的推动作用,同时也给各地的合作伙伴提供了技术和营销经验的交流平台。

通过公司和经销合作伙伴们的共同努力,公司2019年度在全国新增加了100余家新的合作机构和营销服务网点,继续为今后的业绩增长培育种子

按照公司的发展战略,公司通过投资入股和自建的方式,利用自有资金和募投项目资金推动营销服务网络的建设。2019年度继续扩大投资规模,进一步推动和完善营销网络建设、加大新产品新业务投资力度。公司先后增资或新设了82家分/子/孙公司,截止报告期末,已在安徽、江苏、湖北等地累计拥有眼科医院6家、眼科门诊部、诊所、视光中心、社区眼健康中心等160余家,增强了公司长远发展的动力和潜力。在全国的终端服务网络布局进一步完善,扩张发展的综合优势逐步突显。

在新产品和新业务方面,先后参股和控股了5家公司,涉及儿童护眼台灯、视光检查设备、视觉训练软件、互联网+,公司在视光产业链建设方面向前又迈进了一步,为后续的发展和业绩提升积蓄了新的力量。同时投资入股已入驻公司设立的“侨梦苑医疗器械创新基地”的创新类公司,孵化新产品和新技术,储备后续发展的动力。

2020年:2020年度,公司继续通过投资入股和自建的方式,推动营销服务网络的建设,总部与分、子、孙公司一起,全年度新增70余家营销服务终端,包括眼科医院、门诊部、诊所、视光中心等2020年: 2020年度,通过投资和并购,增加了70余家自有视光终端。公司新增的合作终端近200多家,目前已建立合作关系的终端总数超过1100家。

在公司学术推广、培训、技术支持部门与销售部门的共同努力下,已合作的视光终端订单量增加、高端产品占比提高,同时拓展了近200家新合作终端。尽管二月和三月由于疫情订单大幅下降,全年仍然实现了良好的销售增长。

【从19年已经确立了终端建设的战略建立的自有终端为160家,20年到230家(基数小增长接近50%),合作终端1100家】

2021年:通过上述技术推广和支持,新增没有股权关系的合作终端超过200家,同时,通过投资入股和自建的方式,拓展了110家参股、控股和自营的视光终端,为公司业务的持续增长展奠定了基础。 2021年,公司新增的合作终端300多家,目前已建立合作关系的终端总数超过1400家,其中参股和控股的终端超过 350家。

【自有终端达到350家(增速保持着50%以上),合作终端为1400家(无股权的增180家增幅15%),21年公司集中发力控股终端,合作经销商增长放缓】

2022年:2022 年度,公司加强了产品品牌的宣传和视光服务品牌的建设。

在视光服务品牌建设方面,公司确立使用“欧普眼视光”作为专业的连锁视光服务品牌并为此建立了较为完整的体系,即开始对自营服务终端进行培训和整改。

2022年:公司新增的合作终端 200 多家,目前已建立合作关系的终端总数超过 1600 家。

【2022年,未在年报中直接披露控股终端数量,披露了合作终端数量达到1600家(同口径增幅约为13%),推测是疫情和终端建设由于标准迟迟未能完善公司有意识的放缓。22年第一次进行新媒体的推广以及终端品牌相关制度形象的更新为23年大幅拓展打下基础】

2023年:2023年,公司新增的合作终端 300 多家,目前已建立合作关系的终端总数2000 家。同时拥有控股和参股的视光服务终端 400余家,通过新建和投资,新增控股和参股视光服务终端 90 余家,公司合计控股和参股的视光服务终端已超过 400 家。

【自有终端达到400家(推算22年自有终端出现关闭(抵消后推算关闭40家,真个幅度真不小,是否属实待确认)的情况,23年增长大概90家相对22年改善,测算增幅29%),合作终端为2000家(无股权的接近400家增幅25%),23年公司控股终端按照调整后的标准开始布局,合作经销商增长情况较好】

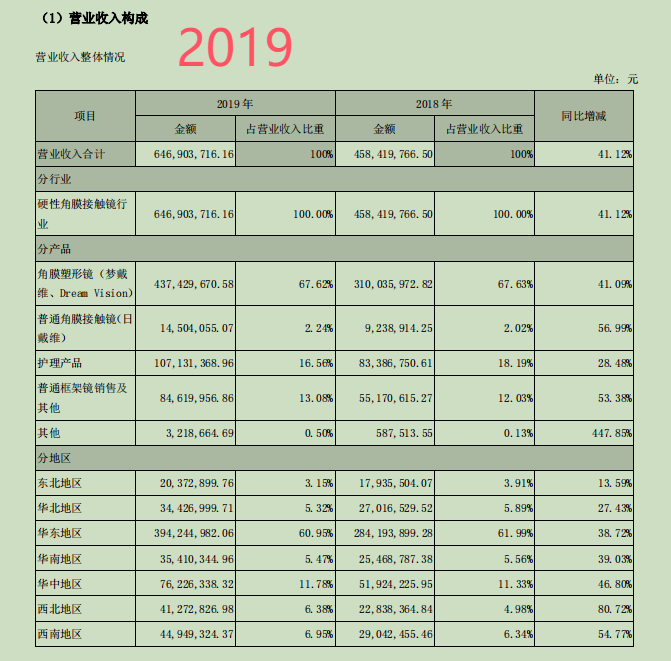

2019年关键数据截图表格【角膜镜收入比例稳定,销售数量增速低于收入利润增速】

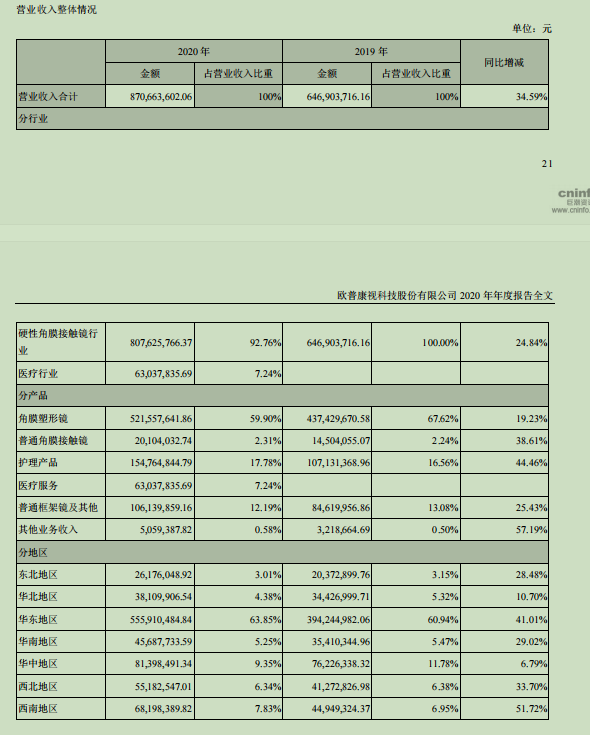

2020年关键数据截图表格【角膜镜收入比例降至60%以下,销量片口径低于收入和利润增速】

2021年关键数据截图表格【角膜镜收入比例降至51%(同期下降8%),销量片口径收入和利润增速基本同步】

2022年关键数据截图表格【角膜镜收入比例50%(略微降低3%,印证了终端业务拓展不畅),销量片口径收入和利润增速基本同步】

2023年关键数据截图表格【角膜镜收入比例47%(略微降低3%),印证了终端业务拓展不畅),护理品业务出现大幅下降12%的情况,框架镜高速增长70%(主要还是低基数原因),销售区域上看西南区域由于重庆并购和四川经销商整合增速明显(印证了只要理顺终端业务,利润表滞后6个月就会明显改善,期待24年福建、安徽、浙江区域的整合数据),销量片口径收入和利润增速基本同步】

本文作者可以追加内容哦 !