导语

光伏行业“反内卷”大招呼之欲出,低于0.68元/W的投标中标涉嫌违法;

机构表示,风光长宜眼前量,行业周期大底部区间已至,静待黎明。

$福斯特(SH603806)$$隆基绿能(SH601012)$#光伏业协会呼吁防止“内卷式”竞争#

事件驱动

10月14日,中国光伏行业协会(下称光伏协会)举行了防止行业“内卷式”恶性竞争专题座谈会,引发市场热议。

10月18日晚,该协会再度发文,就光伏组件当前成本进行了分析,并明确表态低于0.68元/W的投标中标涉嫌违法。

行业透视

一、光伏发电系统是新能源行业的核心领域之一

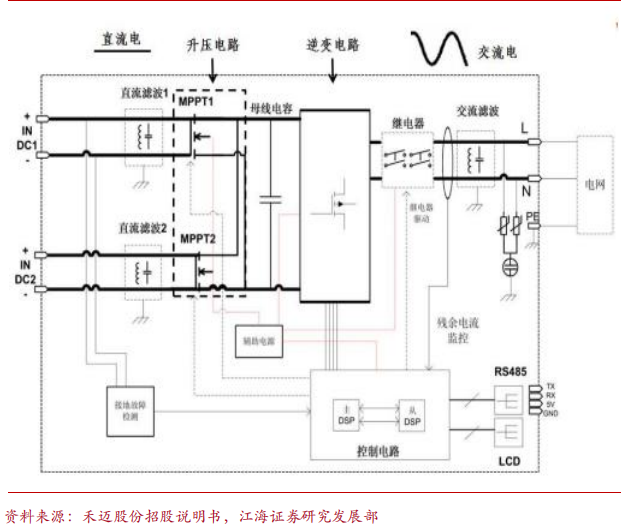

光伏发电系统是当代新能源行业的核心方向之一,其主要由光伏组件、光伏逆变器和其他配电设备等组成。其中,光伏逆变器的主要作用为实现电能的形式转换,主要用于将光伏组件产生的直流电转化为电网传输和用户使用的交流电,是光伏系统的核心组成要素之一。

逆变器简要原理图

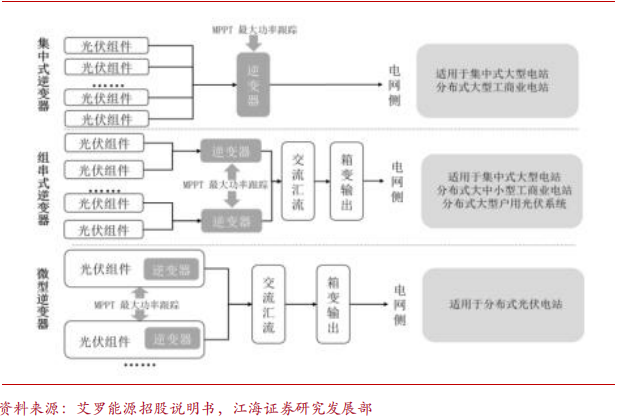

光伏逆变器根据技术路线:分为集中式、组串式和微型逆变器。集中式逆变器:将光伏组件产生的直流电汇总转变为交流电后进行升压、并网,功率相对较大,主要用于日照均匀的大型厂房、荒漠电站、地面电站等大型发电系统;组串式逆变器:能够直接跟组串连接,将单串或数串光伏组串产生的直流电汇总后转变为交流电并进行并网,主要用于功率较大的分布式光伏发电系统和集中式光伏发电系统;微型逆变器:能够对每一块光伏组件进行单独的最大功率点跟踪,直接连接单块或数块光伏组件并将其产生的直流电逆变后并入交流电网,实现对每块光伏组件的输出功率进行精细化调节。

集中式、组串式、微型逆变器的运用原理

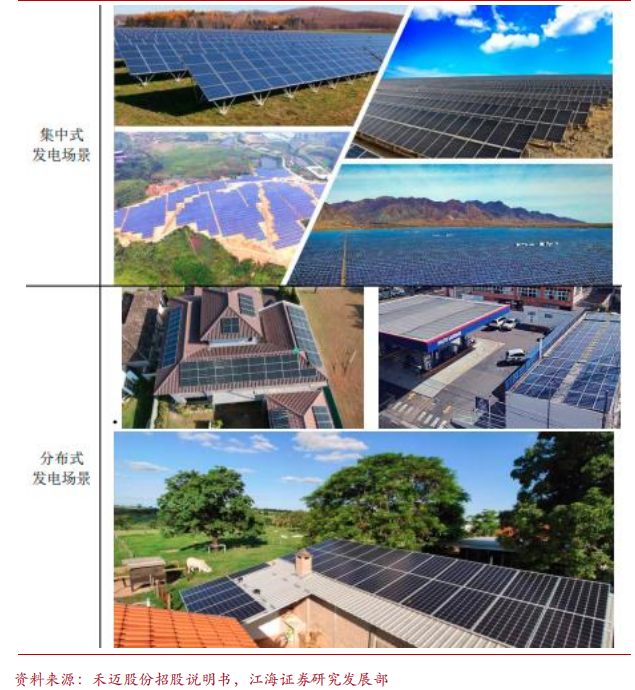

光伏逆变器根据光伏发电类型分为集中式光伏发电逆变器和分布式光伏发电逆变器。集中式光伏发电逆变器:利用荒漠、盐碱地等,集中建设大型光伏电站,发电直接并入公共电网,接入高压输电系统供给远距离负荷。分布式光伏逆变器:在建筑物屋顶等用户场地附近建设,运行方式以用户侧自发自用、余电上网,且以配电系统平衡调节为特征的光伏发电。

集中式和分布式的发电场景

二、全球能源转型加速推进,光伏发电成为可再生能源发展的重要引擎

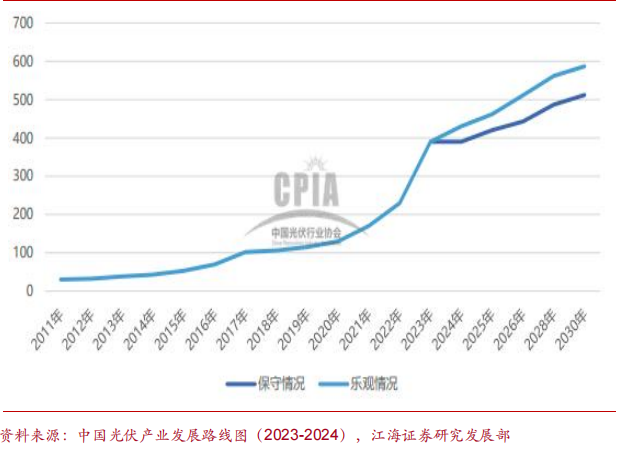

根据国际可再生能源机构(IRENA)在《全球能源转型展望》中提出的1.5℃情景,到2030年,可再生能源装机需要达到11000GW以上,其中太阳能光伏发电和风力发电约占新增可再生能源发电能力的90%。2023年,全球光伏新增装机超过390GW,创历史新高。未来,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏新增装机仍将持续增长。

根据彭博新能源财经(BNEF)在《2024年第三季度全球光伏市场展望》报告中预测,光伏组件的低价可能会继续推动2024年全球光伏装机的增长,预计今年将部署592GW的新增光伏装机量。

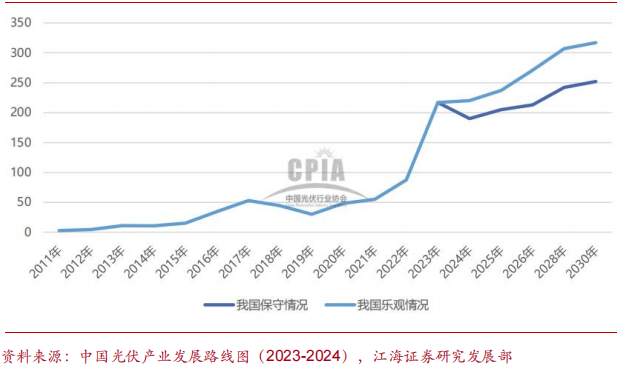

2011-2023年全球光伏年度新增装机规模以及2024-2030年新增规模预测(单位:GW)

国内光伏装机呈现集中式和分布式齐头并进的趋势,其中集中式增长动能尤为强劲。2023年,我国国内光伏新增装机216.88GW,同比增加148.1%。其中,我国大部分大基地项目在2023年年底前并网,集中式光伏电站新增装机120.59GW,同比增长232.2%;分布式光伏电站新增装机96.29GW,同比增长88.4%。2023年大型地面电站占全部新增光伏发电装机的55.6%,分布式电站占比为44.4%,其中户用光伏占到分布式市场约45.3%。

2011-2023年国内光伏年度新增装机规模以及2024-2030年新增规模预测(单位:GW)

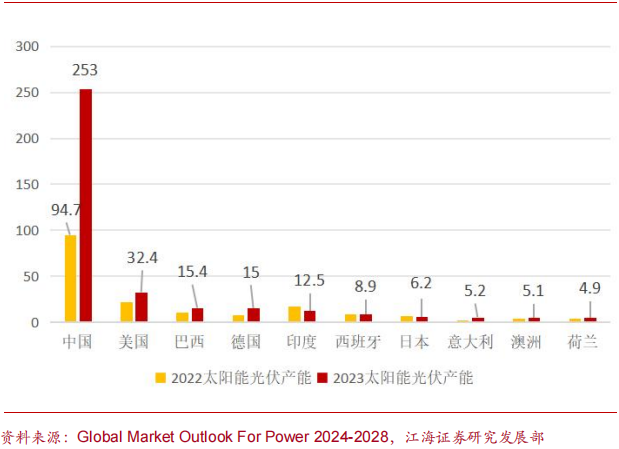

作为多年来全球最大的太阳能产品供应商和市场,中国在2023年新增253GW的太阳能光伏产能,同比增长167%。与此同时,世界其他地区仅安装了194GW的太阳能光伏,比2022年的144GW增加了35%。

2022年和2023年十大光伏市场产能图

三、全球光伏市场扩张,各主要市场表现出强劲需求

1、欧洲:去库接近尾声,出口数据逐渐向好

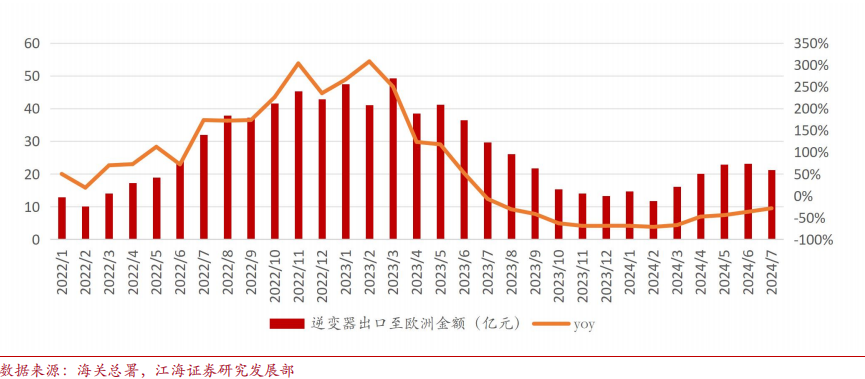

2022年欧洲能源危机,叠加传统能源价格走高,欧洲光储需求快速增长。逆变器出口至欧洲的金额于2022H2-2023H1维持高位,出口量远高于安装量,导致欧洲逆变器库存高企,2023H2出口至欧洲的金额持续走低。今年以来,逆变器出口至欧洲的金额持续改善,1-7月出口金额降幅逐渐收窄,7月出口金额21.23亿元,同比下降28.64%,环比下降8.14%,环比下降主要系欧洲假期导致需求下降,但总体上降幅收窄,反映欧洲逆变器库存去化或已接近尾声,市场有望迎来好转。

2022年1月到2024年7月中国对欧洲的每月份逆变器出口金额及其同比

2、印度:光伏需求高速增长,装机量急剧上升

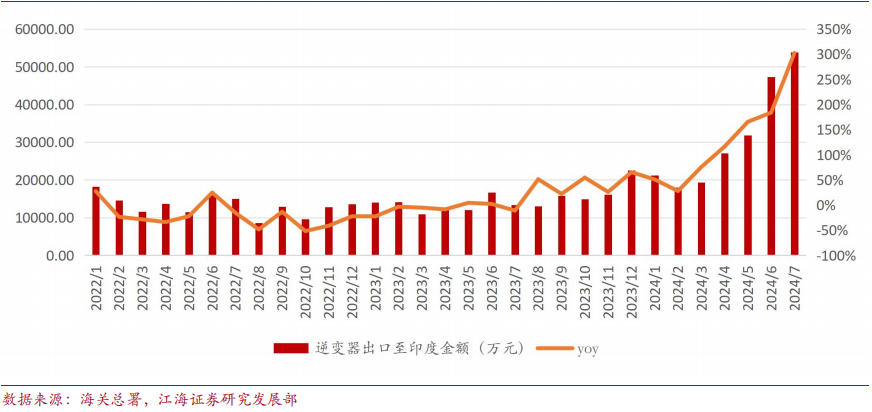

2024年印度太阳能市场在第一季度迎来了爆发式增长。印度在2024Q1安装了超过10GW的太阳能容量,同比增长400%,环比增长414%。大型太阳能项目占9.7GW,其中开放接入太阳能项目为1.8GW。大型项目的太阳能新增装机容量同比增长534%,环比增长524%。中国对印度逆变器出口高增长,以并网逆变器为主。2024年1-7月逆变器出口至印度的金额达218551.17万元,同增133.28%,其中7月单月出口达53829.86万元,同比增长302.30%、环比增长13.78%,创单月新高。

2022年1月到2024年7月中国对印度的每月份逆变器出口金额及其同比

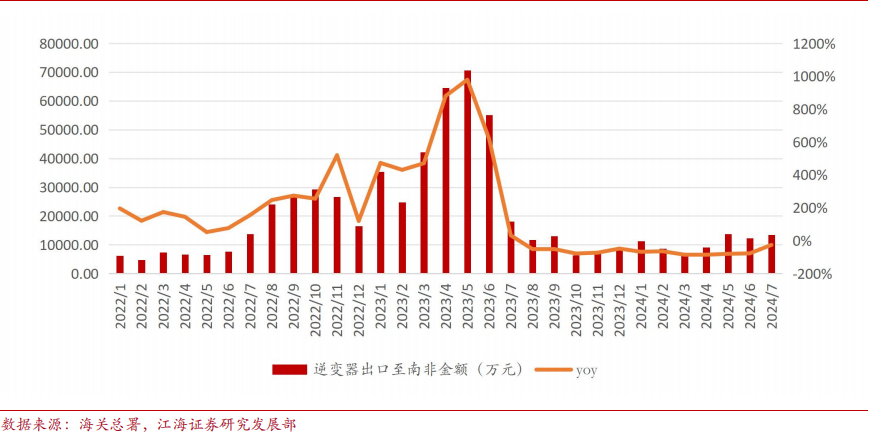

3、南非:发电短缺和监管改革推动光伏市场

南非对太阳能光伏的需求有特定的细分市场的驱动因素。住宅对太阳能光伏和BESS的需求主要是由发电短缺以及随之而来的负荷脱落导致的断电所驱动的。2024年1-7月,逆变器出口至南非的金额为74641.51万元,同比下降79.98%,但7月为13388.02元,同比下降26.12%、环比上升8.64%,6、7月出口金额连续环比改善,库存基本去化。

2022年1月到2024年7月中国对南非的每月份逆变器出口金额及其同比

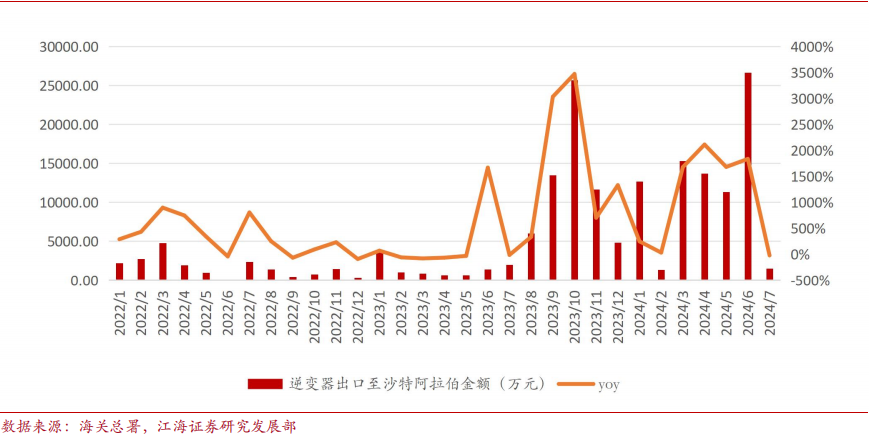

4、中东:天然地理优势和光伏潜力的双重推动

中东和北非(MENA)是一个主要的石油和天然气地区,目前人们正日益关注可再生能源,特别是太阳能光伏发电。2024年1-7月,逆变器出口至沙特的金额为82506.77万元,同增710.22%,其中沙特7月出口金额达1515.37万元,同比-23.96%、环比-94.31%。2024年1-7月逆变器出口至阿联酋的金额为78813.61万元,同增66.68%,其中7月出口金额为25335.48万元,同增521.65%,环增37.01%。展望未来,中东地区逆变器需求有望随光伏需求而持续增长。

2022年1月到2024年7月中国对沙特阿拉伯的每月份逆变器出口金额及其同比

投资策略

太平洋证券在研报中表示,风光长宜眼前量,短期需求波动有望加速重塑,周期大底部区间已至,静待黎明。目前市场担心标志性二线企业出现现金流危机,2024H2-2025H1行业格局有望实现明显优化,客户结构好、成本优势明显的企业有望在2025年率先冲出重围。

江海证券在研报中指出,中国在全球光伏市场中占据主导地位,海外优势巨大。从增速和市占率来看,中国太阳能光伏市场在全球市场占比高达40%,远超其他国家。2024 年全球逆变器出口市场呈现多元化增长趋势,各主要市场表现出强劲需求。全球逆变器市场在各地区的推动下展现出良好的发展前景,市场复苏势头强劲,推荐关注国内龙头企业。

个股关注

3、阳光电源:全球光储逆变器龙头

公司全球经销商336家,23年WoodMac全球储能系统出货第二,品牌力强劲,借助并网逆变器拓展储能;

公司凭借技术+品牌持续斩获高质量订单,美国达到市占率第二,同时中东、欧洲等市场订单加速提升,非美市场成为新增长极。

2、锦浪科技:组串式逆变器龙头

公司作为光储逆变器的龙头企业,已深耕逆变器近20载,22年全球出货量前三,品牌力已充分得到市场信赖;

公司并网逆变器业务稳定增长,储能创造新的高速增长点,有望充分受益于光储装机需求旺盛实现业绩持续增长。

3、禾迈股份:国内微型逆变器龙头

公司为微逆国产龙头、全球第二,市场以欧洲、北美、拉美为主且在德国市占率第一;

公司微逆23-24年连续被EUPD授予“Solar ProsumerAward”,已形成一拖一到一拖六产品矩阵,欧美渠道布局完善、新兴市场渠道领先。

风险提示

汇率波动风险;原材料价格波动风险;国际贸易摩擦风险;竞争风险。

本文作者可以追加内容哦 !