自9月24日国新办宣布超预期政策“组合拳”后,A股迅速反攻,宽基ETF随之吸引大量资金涌入,成为投资者把握A股整体机会的热门工具。提起沪深300等宽基指数时,“市值加权”编制方式往往是不可回避的话题。然而,这种方式往往使传统行业(如金融和消费)在指数中占比较高,导致行业分布出现“偏好”。

那么,有没有一个宽基指数能更好地兼顾市值代表性与行业均衡性呢?

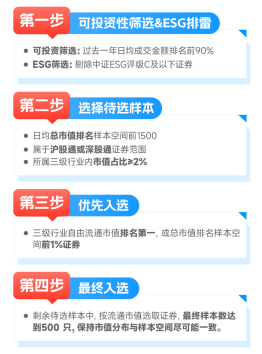

1、中证A500:更具代表性的核心宽基指数

对于一个指数来说,最重要的莫过于其自身的编制规则。中证A500指数样本空间与中证全指的样本空间相同,通过纳入了ESG评价、行业均衡、互联互通和行业覆盖度等考量,筛选出符合要求的500只证券样本。

从最终结果来看,中证A500均衡选样,做到了对35个中证二级行业的全覆盖,三级行业覆盖度高达93%,对整体市场和行业的表征力更强。

2、更偏“新经济”:着眼新质生产力

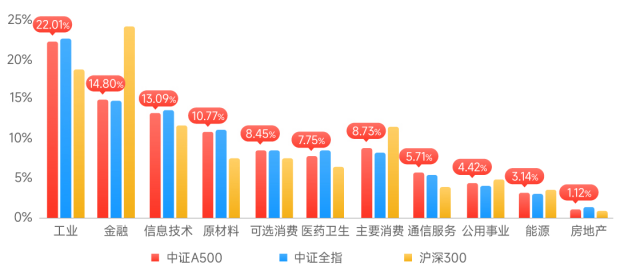

从行业分布上看,中证A500指数成分股相对沪深300而言更偏“新质生产力”,及时反映国家经济发展产业结构转型。先进制造、信息技术行业权重相比沪深300指数提升,金融、主要消费行业权重占比显著降低,侧重布局我国新能源、创新药、商业航天、国产大飞机、低空经济等“新质生产力”行业。

总的来说,中证A500指数通过更加均衡的行业分布和对新经济行业的侧重,展现出与传统宽基指数的不同。在当前经济转型过程中,中证A500指数对新兴产业的超配使其成为更具成长潜力的投资选择,具有一定的前瞻性。

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

本文作者可以追加内容哦 !