A股大起大落,行业分布更均衡的宽基指数受到许多投资者的青睐。同样是对标指数的量化多头类产品,私募和公募到底有哪些差异?它们的产品结构、投资逻辑有何不同?近几年又有哪些变化趋势?话不多说,先看结论:

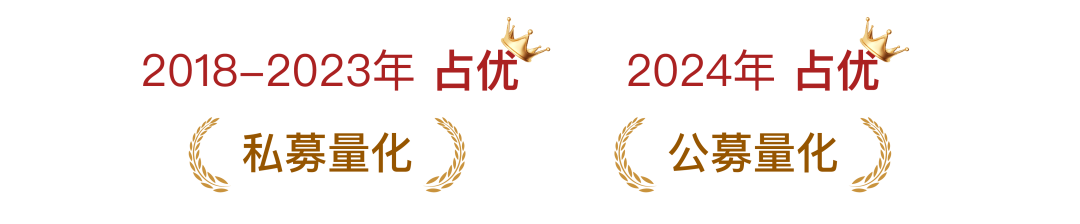

从历史超额看,私募量化较公募相对占优,但2024年私募量化跑输。

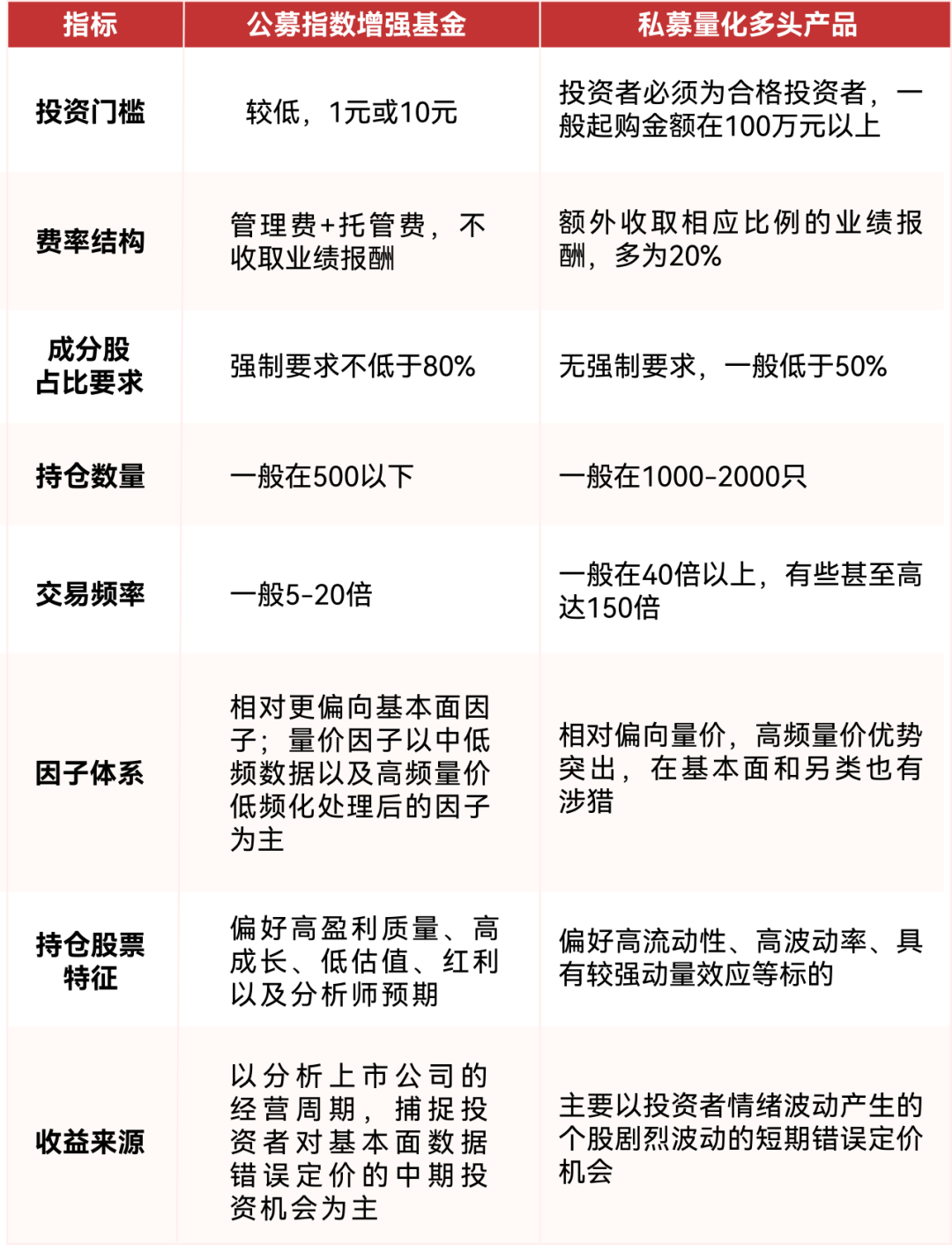

两者投资门槛和收费结构存在差异:公募指数增强基金的投资门槛低,费率结构固定,不收取业绩报酬;而私募基金起购门槛一般为100万元,且收取相应比例的业绩报酬。

公募指数增强基金对成分股占比有着更为严格的限制,产品的持仓数量、交易频率显著低于私募量化多头产品。

快速上涨的牛市行情中,公募指增可能会带来更高的收益;而下跌、震荡或者缓慢上涨的的市场行情下,私募量化选股(对标指数)产品可能将获取更高Alpha收益。

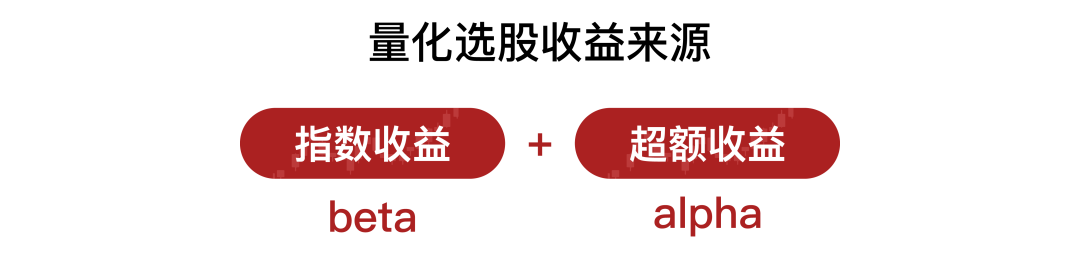

我们先聊大家最关心的维度——收益。对于量化选股(对标指数)的产品来说,超额收益alpha是最常用的指标,即相对于基准指数表现是否更出色。

从历史超额看,私募量化较公募相对占优

公募指数增强早在2013年就开始发行,私募量化股票多头产品一直到2017年下半年才逐渐被客户接受。根据wind数据与内部统计,自2018年到2023年,对标中证500指数的私募股票量化多头产品的超额收益相对高于同期公募指增产品,私募量化超额水平竞争力相对占优。

2024年私募量化基金却整体跑输公募指数增强基金

年初市场风格剧变,小微盘风格暴跌导致私募量化大幅跑输。2024年初至春节前,A股市场大幅下跌,同期沪深300与中证500的跌幅明显低于全市场A股平均水平,指数之外的个股普遍出现流动性匮乏导致大幅下跌。极致的“一九行情”下,期间私募量化多头产品整体超额有了较大回撤。

而公募指增由于产品合同附带了80%以上成分股的限制条件,在极端行情下的超额回撤控制明显占优。此后,公私募量化管理人均对其量化模型进行了更新迭代,并重点调整了模型的风控敞口。私募管理人绝大部分在4月之后都在往大市值股票切换,即在模型上约束选股域更多往市值前1800的个股集中。

同样是对标指数,私募量化多头产品和公募指增产品的超额收益为何存在差异?虽然对标指数的指数一致,但私募量化多头产品和公募指增产品的投资门槛、费率结构、持仓标的等存在较大差异,二者的投资逻辑与收益来源也大为不同,这些都会影响产品的超额收益。

表1:公募指数增强与私募量化多头产品的差异性对比

先上结论:我们认为私募量化在模型Alpha强度与选股宽度两方面较为领先,在超额获取上或许更具优势。

模型Alpha强度

通俗来说,就是模型获取超额的能力,由因子质量与模型能力共同决定,这是各量化管理人的核心竞争力。过往私募量化管理人对高频量价策略的投研优势明显,但高频交易监管趋严,这种优势将有明显衰减,未来超额更多是基于基本面和另类数据结合量价信息的选股收益。

对于公募指增,由于超额来源本就以基本面因子为主。不过总体来说,私募量化在模型Alpha强度方面仍然是保持优势的。

选股宽度

2021-2023年,小盘风格明显占优。公募量化指增产品在条款上要求权益持仓的80%以上权重为指数成分股,而私募量化产品普遍为全市场选股,具有更宽的选股空间。面向未来,私募量化具有更宽选股空间的优势依然存在。

咱们做投资,如何选择还要看实际收益如何。持有公募量化指增或私募产品的实际收益,取决于底层指数的beta、alpha水平以及产品费率三方面。

上面我们分析了,私募量化未来的预期alpha获取能力可能相对占优。

我们具体来说说产品费率带来的影响。公私募产品均收取管理费,差异较大的是业绩报酬。私募量化产品一般计提20%的业绩报酬,也就是说私募盈利的一部分是要扣除的,作为对私募管理人的奖励;公募无需计提业绩报酬。

我们综合考虑三个因素,经过测算,可以得到结论:

1)若指数上涨很多(例如年化回报20%),beta很高,那么投资公募指增所获取的实际收益可能更高。

我们直观上理解,指数上涨得多,整个私募量化产品收益也较高,那么私募管理人收取的20%业绩报酬就是一笔不小的费用,削弱了投资者的实际收益,此时公募指增可能更占优。

2)而在指数下跌、震荡或者缓慢上涨的多数市场环境下,私募量化产品可能有较高概率基于更强的alpha得到更高的实际收益。

简单来说:快速上涨的牛市行情中,公募指增可能会带来更高的收益;而下跌、震荡或者缓慢上涨的的市场行情下,私募量化选股(对标指数)产品可能将获取更高Alpha收益。

作者:

李波 S0570615110008

赵昕健 S0570623060004

联系人:宗赟 胡闻一

风险揭示:

理财有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。私募产品仅面向符合条件的合格投资者销售,投资者应谨慎了解私募产品各项风险,并以产品合同等法律文件为准。投资者应根据自身情况自主、审慎作出投资决策,自行承担投资风险。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

本材料版权仅为华泰证券股份有限公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。