$片仔癀(SH600436)$ $贵州茅台(SH600519)$ $云南白药(SZ000538)$

#【悬赏】三季报持续披露中,这个赛季谁与争锋?#

今天这篇文章是扫地僧司马懿写的第1034篇文章。如果您要和我互动,文末留言。

01

写在前言:第一份中药三季报

2024年10月18日,片仔癀公布了中药股的第1份三季报,司马对这份三季报总体印象用8个字来形容:稳中有进,符合预期,如果要给这份三季报打分的话,司马给的成绩是60~70分,扣分项目主要是成本的上升和毛利率的下降两个因子。

当然,作为第一份中药三季报,片仔癀再次展示了其在中药行业的领先地位。尽管面临原材料成本上涨等挑战,公司依然保持了稳健的营收和利润增长。司马将通过本文详细解读片仔癀的三季报,分析其业绩表现、业务结构、财务状况以及未来展望,与股东朋友们相互学习,相互分享,这三年多来,咱们都不容易。

02

总体业绩概览

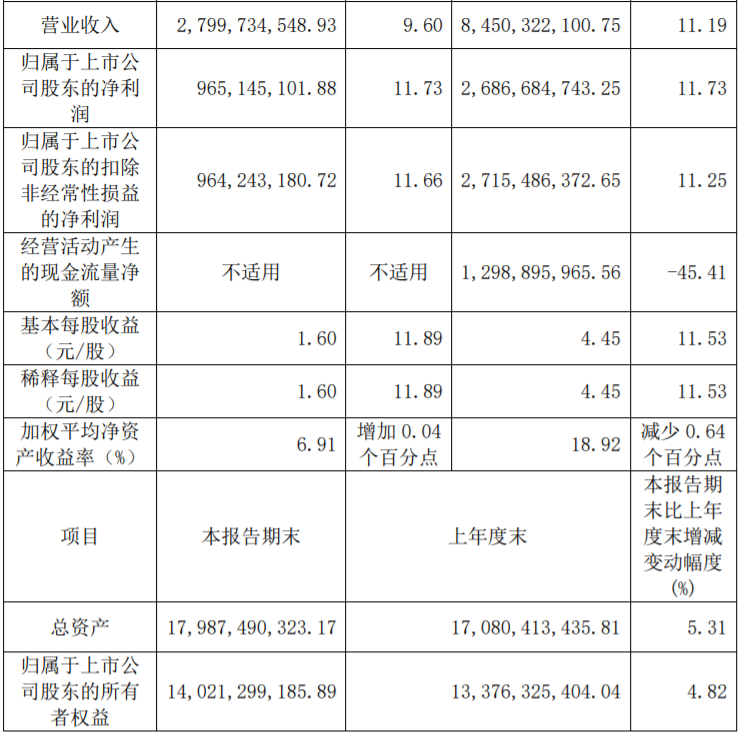

片仔癀2024年前三季度实现营收84.50亿元,同比增长11.19%;归母净利润26.87亿元,同比增长11.73%。基本每股收益为4.45元,显示出公司良好的盈利能力。

从营收和利润的增长率来看,片仔癀的表现符合预期,稳中有进。尽管增速不算特别高,但在当前经济环境下,能够保持两位数的增长已经难能可贵。

03

业务结构分析

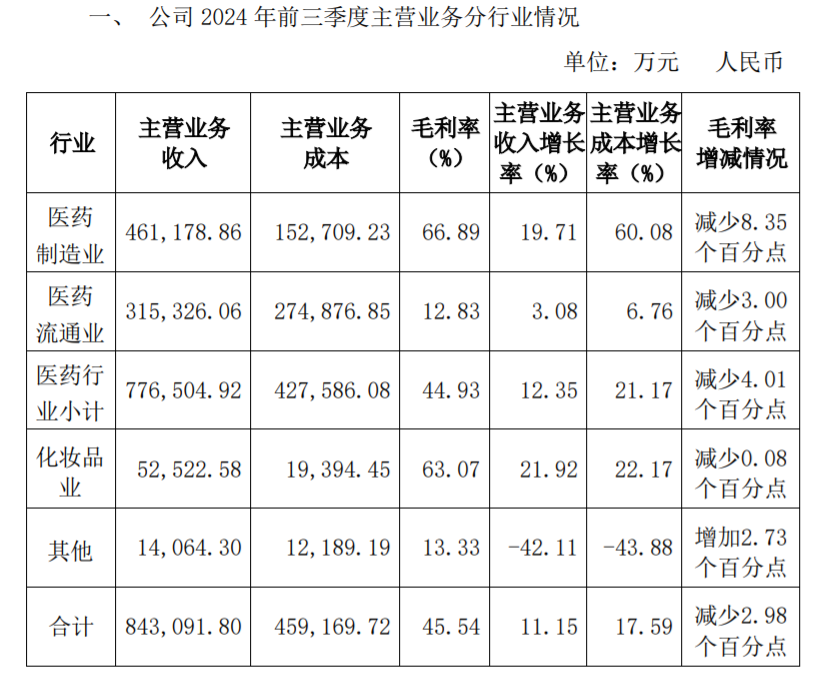

片仔癀的业务主要分为医药制造、医药流通和化妆品三大板块。从三季报来看,三大业务均实现了营收的同比增长。

医药制造

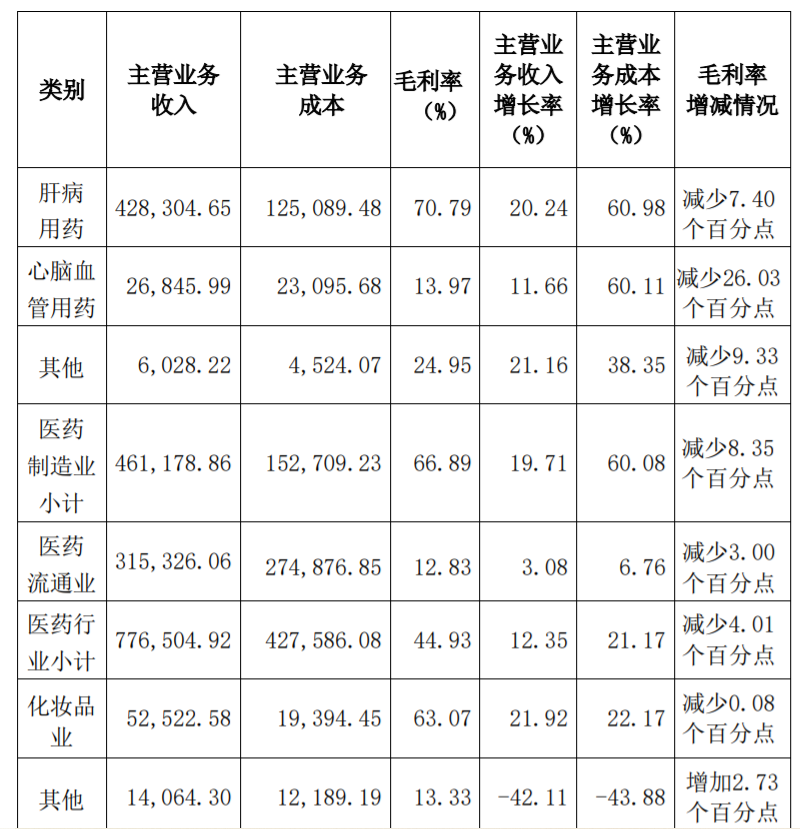

医药制造板块是片仔癀的核心业务,营收同比增长19.71%,远高于公司整体增速。这主要得益于公司核心产品需求的强劲增长。特别是肝病用药,在零售市场肝病用药下滑的背景下,片仔癀依然实现了20.24%的营收增长,说明其品牌影响力和市场认可度持续提升。

然而,受原材料涨价影响,医药制造业的毛利率有所下滑,从半年报的72.39%降至70.79%。尽管如此,公司依然通过提高销量和降低费用等方式,保持了净利润的稳步增长。

医药流通

医药流通板块营收同比增长3.8%,虽然增速不高,但考虑到医药流通行业的竞争日益激烈,这一表现已经相对稳健。毛利率方面,医药流通业毛利率为12.83%,较上年同期减少3个百分点,但整体仍在可控范围内。

化妆品

化妆品板块是片仔癀近年来重点发展的新业务之一,营收同比增长21.92%,显示出强劲的增长潜力。毛利率方面,化妆品业毛利率为63.07%,虽然有所下滑,但下滑程度较小,仅为0.08个百分点,可以忽略不计。

04

财务状况分析

资产与股东权益

报告期末,片仔癀总资产达到179.9亿元,较上年度末增长了5.31%;归属于上市公司股东的所有者权益为140.2亿元,同比增长4.82%。这些数据表明,公司整体财务状况依然稳健,具备较强的抗风险能力。

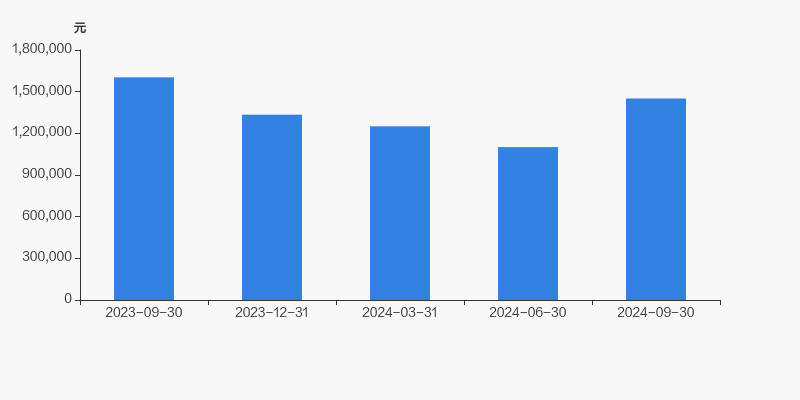

现金流量

尽管净利润与每股收益表现良好,但公司经营活动产生的现金流量净额却出现显著下滑,仅为13亿元,同比大幅下降45.41%。公司解释称,这主要是由于本期增加了对原材料的采购支出所致。这一解释符合当前市场环境,原材料价格的上涨导致公司采购成本增加,进而影响了现金流量的表现。

然而,从长期来看,公司对原材料的提前布局和储备将有助于保障未来生产的稳定性,从而为公司未来的持续增长奠定基础。

偿债能力与运营效率

片仔癀的偿债流动比率为5.12,显示出公司短期偿债能力出色。营运总资产周转率为0.64(次/年),表明公司运营效率较高,能够充分利用资产创造价值。

05

毛利率与净利率分析

毛利率下滑

片仔癀前三季度毛利率为45.54%,较上年同期减少2.98个百分点。分行业来看,医药制造业、医药流通业和化妆品业的毛利率均有所下滑。其中,医药制造业毛利率下滑最为明显,从上年同期的75.24%降至66.89%,减少了8.35个百分点。

毛利率的下滑主要受原材料涨价影响。报告期内,片仔癀肝病用药和心脑血管用药的主营业务成本增长率分别高达60.98%和60.11%,导致毛利率大幅下降。

净利率稳定

尽管毛利率有所下滑,但片仔癀的净利率依然保持稳定。前三季度净利率为32.16%,仅同比下滑0.26个百分点。这主要得益于公司费用的降低。报告期内,研发费用、销售费用和管理费用分别同比下降19.59%、12.15%和12.78%。

费用的降低不仅有助于提升净利率,还为公司未来的持续增长提供了更多的资金支持。

股东以及持股数

2024年9月30日,沪股通持有片仔癀的股份数量为1546.48万股,占流通股本的2.56%,较上期(2024年6月30日)的1417.33万股上升9.11%。

截至2024年9月30日公司股东户数为10.75万户,较上期(2024年6月30日)减少6032户,减幅为5.31%。片仔癀股东户数高于行业平均水平。截至2024年9月30日医药生物行业上市公司平均股东户数为3.33万户。其中,公司股东户数处于0.5万~1.5万区间占比最高,为30.35%。

截至2024年9月30日,公司最新总股本为6.03亿股,且均为流通股。户均持有流通股数量由上期的5314股上升至5612股,户均流通市值145.07万元。

06

未来展望

销量增长与提价预期

从三季报来看,片仔癀核心产品收入增长20%,比上半年的17%提速了,说明真实的产品需求依然强劲。假设四季度销量继续增长,与三季度持平,同时考虑毛利率降幅继续小幅扩大,保守估计全年净利润增长10-18%。

此外,距离上次提价已达到1.6年,且麝香价格已回落,牛黄价格继续创新高,为公司提价提供了理由。因此,未来公司有望通过提价进一步提升盈利能力。

成本控制与费用优化

面对原材料涨价等挑战,片仔癀已经通过提前布局和储备原材料、降低费用等方式积极应对。未来,公司将继续加强成本控制和费用优化工作,努力提升毛利率和净利率水平。

新业务拓展

化妆品板块作为片仔癀近年来重点发展的新业务之一,已经取得了显著的成效。未来,公司将继续加大在新业务领域的投入和拓展力度,努力打造新的增长点。

国际化战略

随着全球对中药的认可度不断提升,片仔癀的国际化战略也将迎来更多的机遇。未来,公司将继续加强与国际市场的合作与交流,推动中药文化的传播和中药产品的国际化进程。

07

写在文末

从三季报来看,片仔癀的业绩表现符合预期,稳中有进。尽管面临原材料涨价等挑战,但公司依然保持了稳健的营收和利润增长。同时,公司在成本控制、费用优化和新业务拓展等方面也取得了显著的成效。

当然片仔癀还有一些需要进步的地方,司马整理收集了股东们的一些建议,希望管理层能够看到:

1、在市值管理方面更加积极主动一些,应该更有前瞻思维,加强预期管理。

2、适时小幅提价,涵盖一部分成本上涨压力,这也是林园和王富济股东大会上多次强调的建议。

3、片仔癀牙膏以及化妆品、保健食品等系列产品业务应独立品牌,不应蹭“片仔癀”,不要稀释主品牌。

4、片仔癀甘蔗汁目前在漳州有成百数千商家在卖,整个福建有数万商家卖片仔癀草汁,某电商平台上几十元的“片仔爌”卖得如火如荼,公司对于片仔癀品牌的保护任重道远。

总体来说,片仔癀三季报成绩单略超预期,没有低于预期,目前的成绩60-70分左右,当然今年的试卷比较难! 片仔癀是一名中等偏上的学生,公司走的战略是“行稳致远”,对于股东来说,中药投资也需要“文火慢炖”。

考虑到公司未来有望通过提价、成本控制和新业务拓展等方式进一步提升盈利能力。因此,对于长期投资者来说,片仔癀是一个值得关注的优质标的。

耐得住寂寞,守得住繁华。投资的道路需要用脚去感受,投资的道路需要用心去丈量。需要“司马懿”的坚忍,更需要“扫地僧”的禅心。此文仅作为本人投资记录和思考,投资有风险,入市需谨慎。

#社区牛人计划#

#【盘逻辑】深度解析,理清投资思路#

本文作者可以追加内容哦 !