奥拉股份IPO失败 左手能否倒到右手

由双成药业控股股东王成栋及其子Wang Yingpu控制的宁波奥拉半导体股份有限公司2022年11月向上交所递交招股书,12月被受理。此后一年,上交所多次向奥拉下发《问询函》,要求其对产品、技术及销售等进行说明。2024年5月,奥拉主动撤回了上市申请,宣告IPO失败。

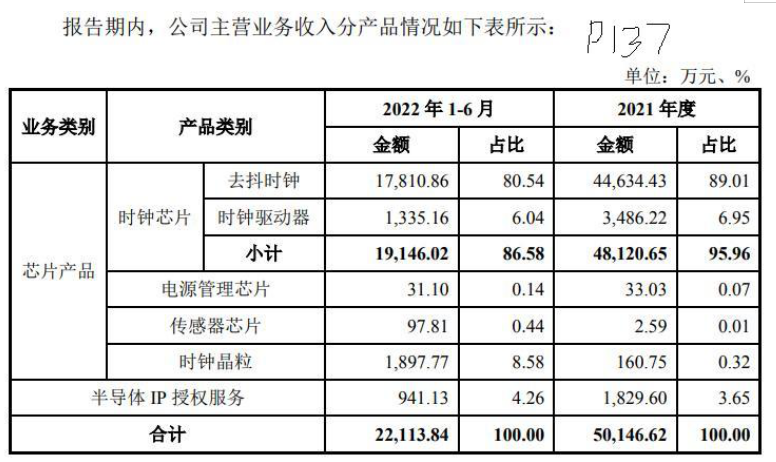

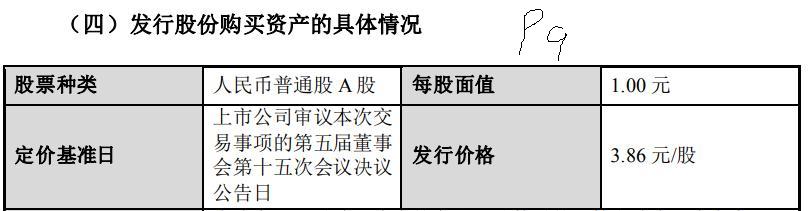

奥拉股份招股书显示,公司主要生产模拟芯片及数模混合芯片的研发、设计和销售,其中时钟芯片销售收入占主营业务收入的比例超过了85%。奥拉股份拟首次公开发行不超过 8,334 万股A 股,募集资金300,667.44万元。奥拉股份IPO失败后,2024年9月11日双城药业发布《海南双成药业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案(摘要)》公告:上市公司以3.86 元/股价格向不超过 35 名符合条件的特定投资者发行股份募集配套资金。

根据《宁波奥拉半导体股份有限公司首次公开发行股票并在科创板上市招股说明书(申报稿)》(百度可搜到)第5、22、35、137、138、139.186、188.189页和双城药业发布的《海南双成药业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案(摘要)》第17页财务数据整理如下:

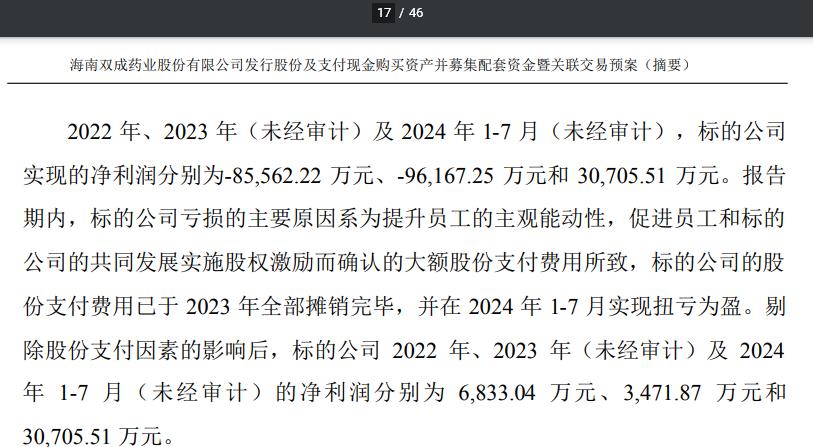

奥拉股份2022年11月申报IPO,2020年、2021年业绩爆发式增长。2021年销售收入比2020年增加了近9737万元,销售商品、提供劳务收到的现金却少了近1.6亿元。IPO申报失败,2022年、2023年扣非净利润连续大幅下滑。

奥拉股份2022年11月申报IPO,2020年、2021年业绩爆发式增长。2021年销售收入比2020年增加了近9737万元,销售商品、提供劳务收到的现金却少了近1.6亿元。IPO申报失败,2022年、2023年扣非净利润连续大幅下滑。

需要说明的是,奥拉股份招股说明书第44页该页称公司分别确认2021年股份支付费用为120,386.85万元,剔除股份支付的影响,2021年归属于母公司普通股股东的净利润为9,762.53 万元。而根据IPO财报数据计算的结果如上表所示,“扣股份支付费后扣非净利润”为33,162.53元,存在重大差异。

2024年双城药业公告收购奥拉股份,奥拉股份1-7月扣非净利润就达到了去年全年的7.8倍,照此计算,全年业绩同比可能超过15倍!主要靠去抖时钟芯片贡献业绩(占营收8成以上)如此爆发式增长,值得研究。

2024年双城药业公告收购奥拉股份,奥拉股份1-7月扣非净利润就达到了去年全年的7.8倍,照此计算,全年业绩同比可能超过15倍!主要靠去抖时钟芯片贡献业绩(占营收8成以上)如此爆发式增长,值得研究。

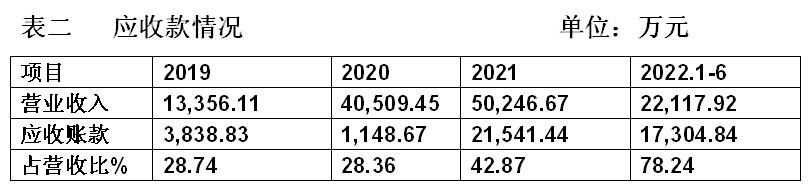

2021年开始,公司从直销模式变更为经销模式,应收款膨胀式增加。

2021年开始,公司从直销模式变更为经销模式,应收款膨胀式增加。

从上可以看出。2021年营业收入增长了9,644.94万元,应收账款增加了20,392.77万元。2024年净利润暴增,营业收入应该会暴增才能匹配,应收账款会不会同比暴增呢?耐心等待公告数据。

从上可以看出。2021年营业收入增长了9,644.94万元,应收账款增加了20,392.77万元。2024年净利润暴增,营业收入应该会暴增才能匹配,应收账款会不会同比暴增呢?耐心等待公告数据。

奥拉股份招股说明书显示,公司前五销售商销售额占销售收入比在95%以上。查阅了一下第一大销售商中电港。招股说明书第15页载明为中电港为“深圳中电港技术股份有限公司及其关联公司”。该公司2023年4月10日在中小板上市(中电港001287),主营业务为电子元器件分销业务、设计链服务、供应链协同配套服务和产业数据服务。2024年上半年营业收入为247.2亿元,其中电子元器件分销为246.7亿元。2022年、2023年和2024年1-6月应付账款分别为29.71亿元、27.91亿元和35.61亿元。存货95.92亿元、86.48亿元和80.06亿元,其中库存商品账面余额分别为75.89亿元、77.64亿元和74.40亿元。奥拉股份应收款相对于中电港的应付款是个小数,中电港存货中奥拉股份产品应该不会缺位。

奥拉股份招股说明书显示,2020年、2021年公司职工人数分别为214人、255人,而管理费用分别为8,031.47万元、6,0778.88万元,显然存在上市前突击分红嫌疑。

2022年奥拉股份IPO准备融资30亿元,结果竹篮打水一场空。如果收购成功,3.86元/股的发行价,按今日收盘价,许多奥拉股份入股者一夜就成千万富翁。同时因为收购,双城药业从2024年9月11日开启涨停式暴涨,从8月22日收盘价5.22元涨到今日28.40元,还没有停止上涨迹象。奥拉股份和双城药业共同控制人(第一大二大股东持股2亿股)双城药业账面财富暴增46亿元多,持有的57.5%奥拉股份定向增发转换成双城药业,按今日收盘价,账面盈利也会有数十亿,显然收购比IPO,老板赚得更多!

《海南双成药业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案(摘要)》重大风险提示“本次交易能否取得相关的批准或注册,以及取得相关批准或注册的时间,均存在一定的不确定性。因此,本次交易能否最终成功实施存在不确定性,如 果本次重组无法获得上述批准、注册或同意的文件或不能及时取得上述文件, 则本次重组可能由于无法进行而取消,提请广大投资者注意相关风险。”

《海南双成药业股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案(摘要)》重大风险提示“本次交易能否取得相关的批准或注册,以及取得相关批准或注册的时间,均存在一定的不确定性。因此,本次交易能否最终成功实施存在不确定性,如 果本次重组无法获得上述批准、注册或同意的文件或不能及时取得上述文件, 则本次重组可能由于无法进行而取消,提请广大投资者注意相关风险。”

奥拉股份IPO被受理后遭多次问询后主动撤回,收购也难逃问询关,能否如期收购,留一半清醒留一半醉,别成哨兵就好!

本文作者可以追加内容哦 !