债券市场周报

2024/10/14-2024/10/20

一、宏观经济观察

1、重要事件简评

(1)中国三季度及9月经济数据公布:第三季度GDP同比增长4.6%,持平预期,前值4.7%;前三季度GDP同比增长4.8%。四季度投资和消费增速有望企稳向上,全年有望完成5%的经济增长目标。

9月规模以上工业增加值同比增5.4%,前值增4.5%。9月生产超预期回升,或受益于极端天气影响消退。其中,装备制造业增加值同比增长7.5%,高技术制造业增加值增长9.1%,新质生产力仍保持较高增长;汽车和家电以旧换新政策的拉动效果明显,带动钢铁、有色增加值增速改善。

1-9月固定资产投资同比增长3.4%,持平前值与预期。分项看,制造业投资增速上行0.1个百分点至9.2%,为主要支撑项,装备制造业等高技术产业为主要拉动项;基建投资(不含电力)增速放缓至4.1%,后续增速有望随增量财政政策逐步落地抬升;房地产投资降幅小幅收窄至10.1%(前值-10.2%),呈现底部企稳态势。

9月社会消费品零售总额同比增3.2%,预期2.3%,前值2.1%。结构上,商品零售明显回升但餐饮收入小幅下滑。值得关注的是,家电同比上行17.1个百分点至20.5%,汽车同比上行7.7个百分点至0.4%,汽车家电以旧换新政策落地的推动效果尤为明显。

(2)2024年9月末社会融资规模存量为402.19万亿元,同比增长8%;9月人民币贷款余额253.61万亿元,同比增长8.1%;9月末,M2同比增长6.8%,M1同比下降7.4%,M0同比增长11.5%。社融仍主要靠政府债券和票据融资拉动,企业和居民部门信贷需求仍偏弱,M1同比增速继续受企业盈利压制,M2则受到非银金融机构存款高增提振,或与9月末股市大涨有关。

(3)中国9月出口(以美元计价)同比增2.4%,预期5.9%,前值8.7%;9月进口同比进一步放缓至0.3%,预期1.2%,前值0.5%。9月贸易顺差收窄至817.1亿美元,预期898亿美元,前值910.2亿美元。9月出口同比明显低于预期、也低于季节性,基数回升外,扰动有二:一是外需进一步走弱,9月全球制造业PMI连续3月处于荣枯线下、且进一步回落;二是台风等极端天气影响。结构上看,交运设备、电子产品、家电、机械等出口仍有韧性。9月进口同样低于预期和前值,内需不足仍是核心约束。

(4)10月17日国新办举办新闻发布会,邀请住建部、财政部、自然资源部、央行和国家金融监督管理总局负责人介绍促进房地产市场平稳健康发展有关情况,并答记者问。主要政策要点如下:通过货币化安置房方式新增实施100万套城中村改造、危旧房改造;年底前,将“白名单”项目的信贷规模增加到4万亿;专项债收购存量商品房和土地,央行或将发放收购存量土地专项再贷款。

来源:Wind、达诚基金

2、汇率

10月18日,美元对人民币中间价报7.1274,较上周五变动543BP。

图1:美元指数与美元兑人民币汇率

3、中美利差

10月18日,中美利差为-195.91BP,处于近十年的低分位水平;本周中美利差环比变动-1.83BP。

图2:中美利差走势(%)

二、债券市场回顾

1、资金面

(1)货币市场利率

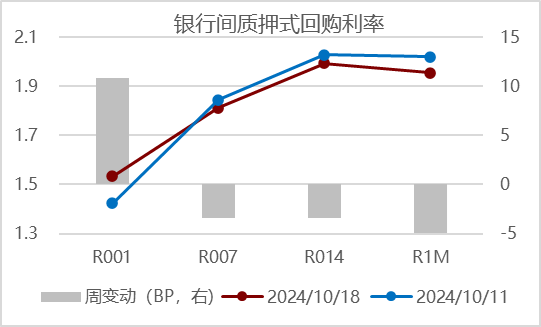

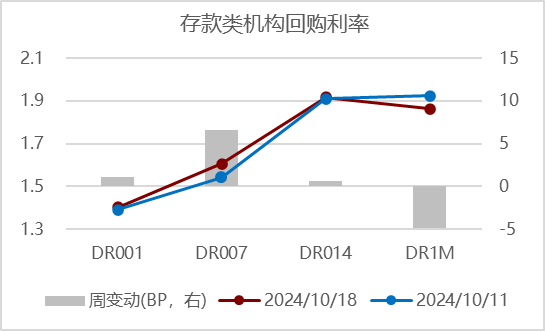

10月18日,银行间质押式回购品种R001、R007、R014、R1M分别为1.5328%、1.8125%、1.9947%、1.9565%,与上周最后一个交易日相比分别变动10.85BP、-3.37BP、-3.4BP、-6.46BP;存款类金融机构回购品种DR001、DR007、DR014、DR1M分别为1.4037%、1.6065%、1.9164%、1.8633%,与上周最后一个交易日相比分别变动1.16BP、6.58BP、0.63BP、-6.05BP。

图3:货币市场利率变动

(2)央行公开市场操作

10月15日至10月19日,央行公开市场净回笼3247亿元。其中,7天逆回购净投放6243亿元,MLF净回笼7890亿元,国库现金定存净回笼1600亿元。

(3)利率债供给

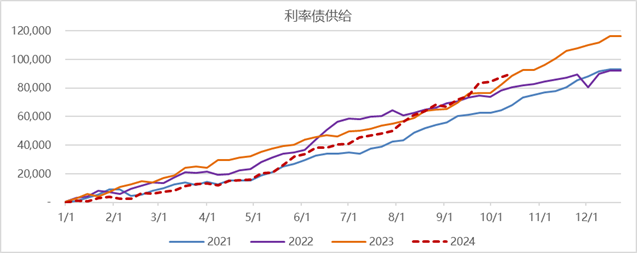

今年,截至10月18日,利率债净发行合计90,067.20亿元,较去年同期多1,515.16亿元。当周,利率债净融资2,686.71亿元,环比少-248.82亿元。

图4:利率债供给节奏(亿元)

2、债券市场回顾

(1)收益率

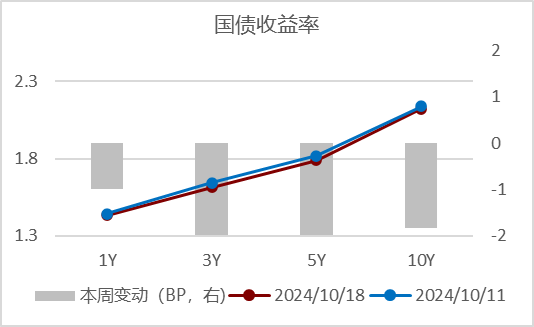

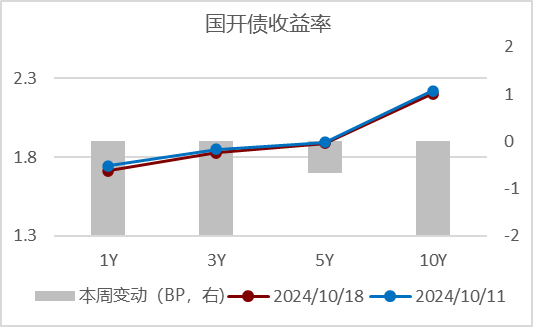

10月18日,国债1Y、3Y、5Y、10Y估值收益率分别为1.4329%、1.6133%、1.7882%、2.1209%,与上周最后一个交易日相比分别变动-1BP、-2.99BP、-2.89BP、-1.83BP;国开债1Y、3Y、5Y、10Y估值收益率分别为1.7142%、1.8265%、1.8864%、2.2003%,与上周最后一个交易日相比分别变动-2.97BP、-2.38BP、-0.67BP、-1.99BP。

图5:本周国债收益率和国开收益率变动

(2)期限利差

10月18日,国债3Y与1Y、国债5Y与3Y、国债7Y与3Y、国债10Y与7Y、国债10Y与1Y利差分别为18.04BP、17.49BP、21.62BP、11.65BP、68.8BP,环比上周变动-2BP、0BP、0BP、1BP、-1BP。

表1:期限利差

(3)信用债收益率

表2:信用债收益率

(4)信用利差

表3:信用利差

三、信用债负面

1、债券违约/展期

无。

2、评级负面

表4:主体评级负面

$达诚定海双月享60天滚动持有短债A(OTCFUND|013964)$

$达诚定海双月享60天滚动持有短债C(OTCFUND|013965)$

$达诚腾益债券A(OTCFUND|017045)$

$达诚腾益债券C(OTCFUND|017046)$

$达诚致益债券发起式A(OTCFUND|017503)$

$达诚致益债券发起式C(OTCFUND|017504)$

$达诚添利利率债A(OTCFUND|021462)$

$达诚添利利率债C(OTCFUND|021463)$

$达诚中证同业存单AAA指数7天持有期(OTCFUND|019572)$

#北证50火爆,如何把握赚钱机会?#

免责声明

1.本文件所载或涉及的数据信息均来源于公开网络,我公司对这些数据/信息的真实性、准确性、时效性、完整性均不作任何保证。

2.本文件中的所有观点或者测算仅代表我们当时的判断,不构成任何投资建议,我们也不保证当中的观点和测算不会发生任何调整或变更。

3.本文件仅作为宣传材料供投资者交流学习使用,不构成任何投资建议,不作为任何法律文件。

4.基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

5.基金有风险,投资需谨慎。

本文作者可以追加内容哦 !