#特斯拉Q3财报来袭,能否提振股价?#

$特斯拉(NASDAQ|TSLA)$ 将于美东时间10月23日盘后发布财报,机构预计其2024 Q3将实现营收256.74亿美元,同比增加9.95%;预计每股收益0.5美元,同比减少5.96%。

回顾上一季度,虽然特斯拉总营收同比增长接近2.3%,重回正增长的轨迹,高于市场预期。但汽车实际销售收入不及预期、Robotaxi发布会推迟等利空使得特斯拉Q2绩后收跌超12%。

在刚过去不久的Robotaxi活动日上,尽管马斯克作出一系列承诺,却由于缺乏关键数据和细节,未能令市场满意,使得特斯拉股价单日跌近9%,今年以来仍跌超11%。

展望三季报,投资者会继续聚焦于汽车业务收入、降价对利润率的影响,以及储能业务情况、另外,关于Robotaxi项目进展及其潜在收入贡献,未来两年交付量展望,也会成为市场反应的关键因素。

汽车业务收入:Q3交付量不及预期,毛利率恐继续承压

回顾上一季度,特斯拉Q2汽车业务总营收为198.78亿美元,上年同期为212.68亿美元,同比下降了7%;Q2毛利率为18%,与去年同期相比下降了约20个基点。

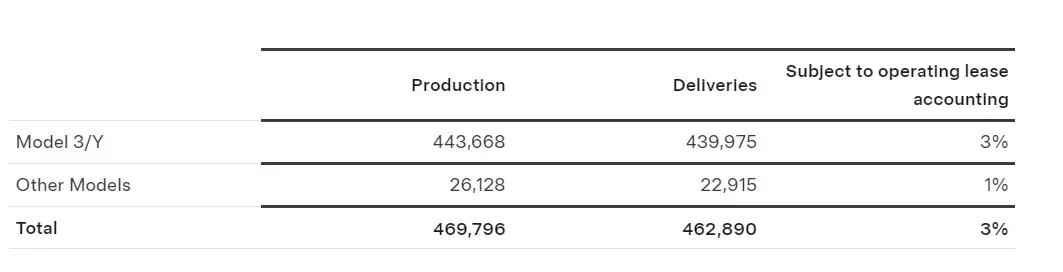

本月初,特斯拉也公布了第三季度汽车交付量,总共交付46.3万辆,同比环比分别增长6.4%/4.3%,这也实现了今年首个季度的销量同比增长。

不过,尽管这份交付数据扭转了前两个季度的颓势,但仍略低于市场预期,主要由于其老旧车型的需求并未提升。而其Model 3/Y交付量达到近44万辆,超出市场预期。

Zacks分析师预计,特斯拉三季度汽车业务收入将同比增长13.1%至221.9亿美元,不过高昂的生产成本和价格战会继续使利润率承压,预计汽车毛利率与Q2大致持平,将较去年同期下降40个基点至18.3%。

储能业务上季度成为亮点,本季却“褒贬不一”?

上一季度,特斯拉发电和储能业务营收为30.14亿美元,同比翻倍增长;二季度部署储能产品Megapack和Powerwall 9.4Gwh,创单季历史新高,成为Q2财报的一大亮点。

特斯拉Q3储能部署量达到6.9GWh,同比增长73.3%;大行预计储能业务营收将达到21.7亿美元,同比增长39.1%。

不过,分析师对该业务的评价出现分化。Zacks看好该公司储能业务的表现。该行表示,其储能收入呈现强劲增长轨迹,且这一部门利润丰厚,拥有最高的利润率。而汇丰认为,该公司储能业绩大幅下滑,不及华尔街普遍预期,也正如管理层之前所说,储能部署往往是不稳定的。

Robotaxi答卷未使市场满意,业绩会能否力挽狂澜?

10月10日,特斯拉向世界展示了其全球自动驾驶服务的开创性愿景,并推出了两款新车型:无人驾驶出租车(Robotaixi)原型车Cybercab和无人驾驶巴士Robovan。同时,CEO马斯克强调Robotaxi业务代表着巨大的盈利机会,将其定位为特斯拉长期战略的基石。

据马斯克透露,Cybercab预计将于2026年开始生产,2027年之前以非常高的产量生产,售价不到3万美元。

然而,由于发布会上,公司并未展开对其商业模式的讨论,或是面临的监管障碍,以及缺乏关键安全细节。同时,收入或市场规模的预测的也未曾提及,使得投资者“并不买账”,对股价形成了打压。

因此,本次业绩会上,若特斯拉能够就Robotaxi的推出时间表、收入预测、技术挑战或监管环境等方面发表评论,也势将引起投资者的热烈反响。

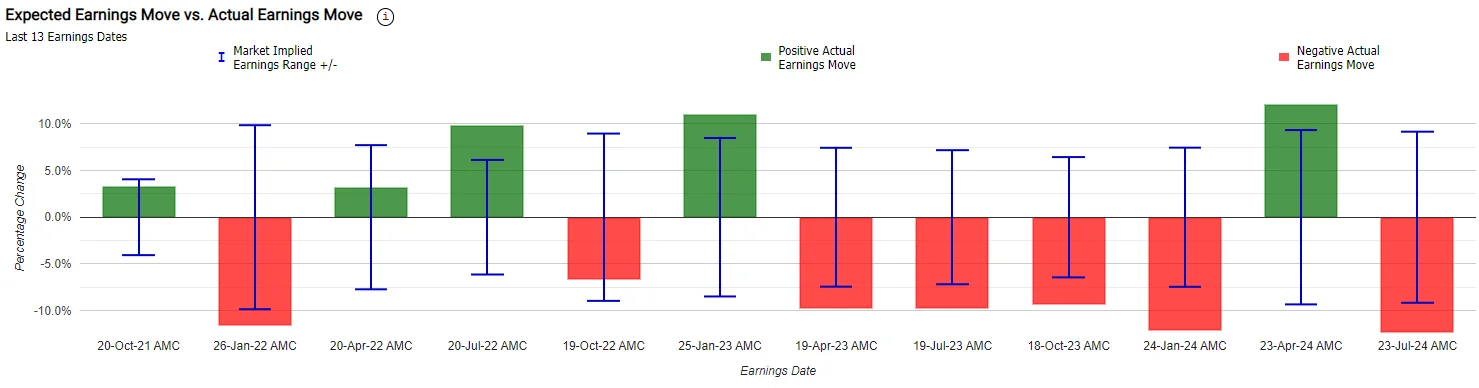

过去数次业绩日,特斯拉业绩表现如何?

特斯拉当前的隐含变动为10.4%,表示期权市场押注其绩后单日涨跌幅达10.4%;对比来看,前四季度其绩后股价变动约为11.5%,当前期权价值仍有小幅低估。

在过去12次业绩日中,特斯拉上涨概率为42%,最大涨幅为12.1%,最大跌幅为-12.3%;其股价波动性过去约有七成的概率超过市场预估。从期权波动率偏度来看,当前市场对特斯拉倾向看涨。

本文作者可以追加内容哦 !