一、核心观点

固收市场方面,上周表现较为温和。尽管通胀、进出口增速和金融数据仍显疲弱,但部分经济数据超预期修复,四季度经济动能可能显著增强。在政策方面,央行推出了互换便利工具(SFISF),预计本月LPR将下调0.2-0.25个百分点,同时央行可能在年底前择机再次降准,国有大行也开启了新一轮存款利率下调。流动性方面,央行全口径净回笼3015亿元,虽然资金面略有收紧,但整体仍然宽松,债市情绪持续修复,长端收益率下降。

短期来看,股市的回暖可能提升投资者风险偏好,导致资金流向权益市场,压制债市的看多情绪。宏观政策的转向和稳增长措施逐步发力,也会带动基本面预期逐步改善。在资产配置上,建议重点关注中短久期利率债和中高等级信用债,以保持组合的流动性,同时需密切关注四季度负债端的变化。

二、宏观动态

中国9月金融数据重磅出炉。9月末,M2同比增长6.8%,M1同比下降7.4%,社会融资规模存量为402.19万亿元,同比增长8%。前三季度,人民币贷款增加16.02万亿元;社会融资规模增量累计为25.66万亿元,比上年同期少3.68万亿元。整体来看,9月金融总量指标保持平稳,信贷结构持续优化。市场普遍认为,增量政策的效果将会进一步显现,未来金融总量有望保持平稳增长。

央行行长潘功胜在2024金融街论坛年会上发表主旨演讲,并预告本周降LPR、年底前择机再降准。央行行长潘功胜在2024金融街论坛年会上对货币政策即将采取的措施进行了“预告”。潘功胜表示,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点;下调公开市场7天期逆回购操作利率0.2个百分点;中期借贷便利利率下降0.3个百分点;本周一(10月21日)公布的贷款市场报价利率(LPR)也会下行0.2-0.25个百分点。潘功胜表示,央行提供股票回购、增持再贷款有特定指向性,信贷资金不能违规进入股市是底线;助力资本市场稳定发展的两项工具,完全基于市场化原则,互换便利不是央行直接提供资金支持;将把促进物价合理回升作为重要考量,更加注重发挥利率等价格型调控工具的作用。

三、市场回顾

(一)资金市场

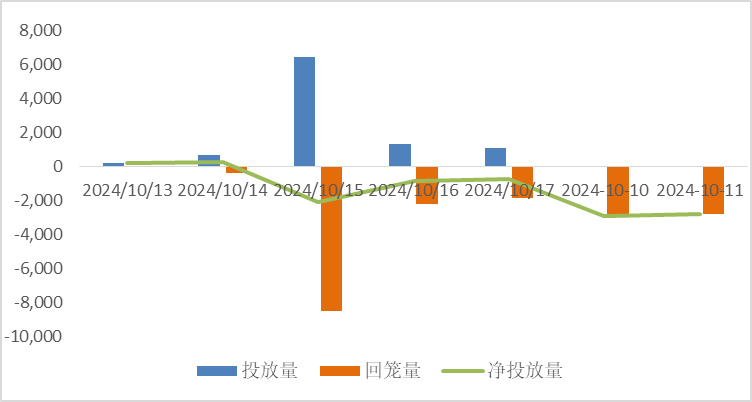

公开市场操作:上周央行总计操作逆回购9712亿元,因有3469亿元逆回购、1600亿元国库现金管理和7890亿元MLF到期,实现净回笼3247亿元。

图1:上周公开市场操作情况

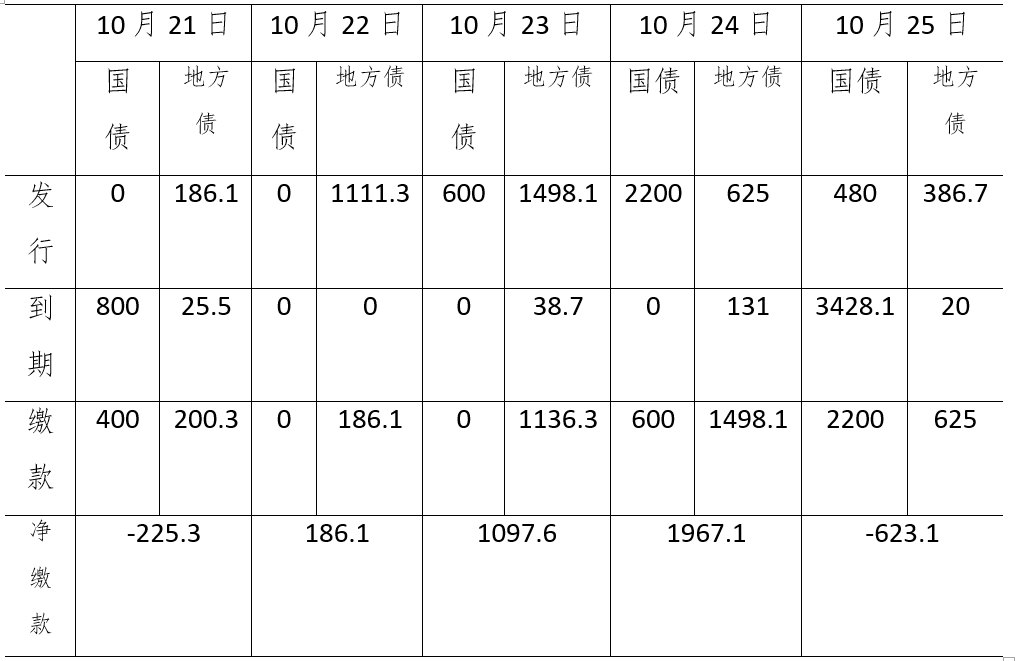

政府债发行:本周国债计划发行3280亿元,地方政府债计划发行3807.2元,整体净缴款2402.5亿元。

表1:10月21日-10月25日政府债发行缴款

单位:亿元

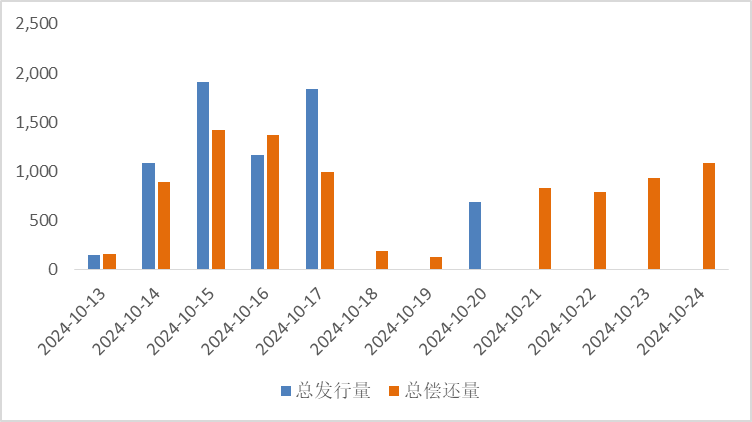

同业存单发行:本周到期3971亿元,低于前一周5025亿元,其后两周分别为5862亿元、4516亿元。

图7:同业存单到期与发行

回购市场:10月14-18日,资金利率整体窄幅波动,DR001在1.40-1.47%之间,R001在1.53-1.61%之间,整体在逆回购利率(1.5%)上下波动,二者周均值分别较前一周下行6bp、4bp。7天资金利率方面,DR007在1.57-1.64%之间波动,R007在1.81-1.88%之间,二者周均值分别下行4bp、14bp。相较上周而言,上周资金面波动明显降低,逐渐回归宽松。

票据利率:供给方面,票源供给稳步向好,一级市场签发量日均在1600亿元附近,企业贴现融资贴现同样活跃,日均在1500亿元附近,卖盘票源供给持续补充。买盘方面,主要大行收票积极,接连带价进场,买盘普遍对一季度票青睐,年内票及足月票的需求则相较一般,供需博弈下,上周一季度票价呈低位运行,足月及年内票价则震荡回暖,6M和3M期限价差有所走扩。上周五,市场情绪有所走低,买盘配置力度加大,卖盘趁机低价出票,票价整体下行。

(二)债券市场

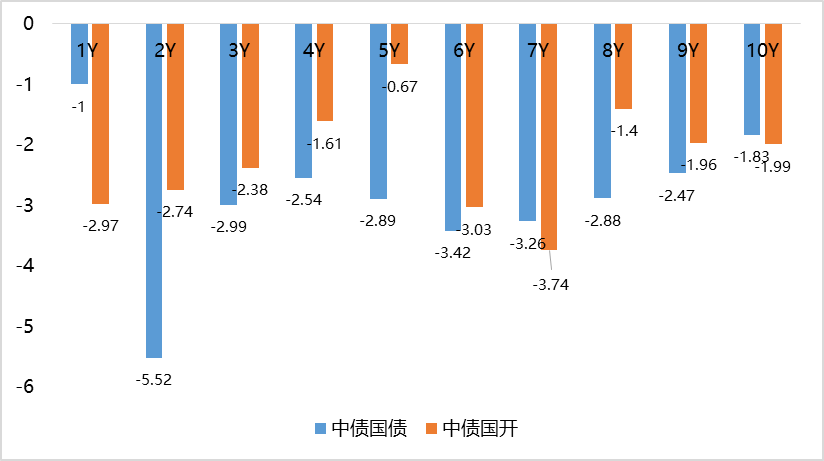

图2:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

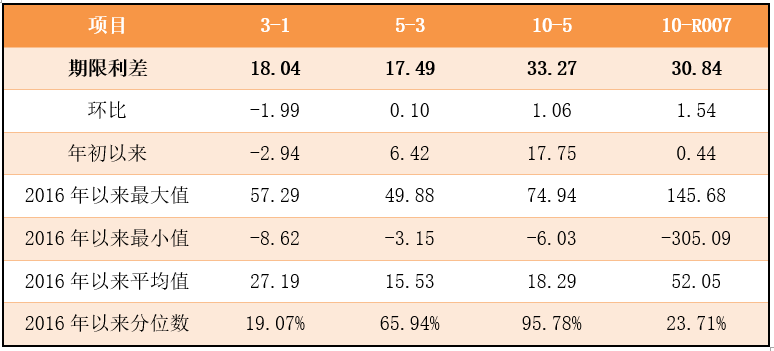

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和国开收益率集体下行。其中,国债1年期收益率下行1.00BP至1.4329,3年期下行2.99BP至1.6133,5年期下行2.89BP至1.7882,10年期下行1.83BP至2.1209。

长期限高等级票据信用利差小幅收窄。1年期AAA级中短期票据信用利差收窄10.25BP,2年期信用利差收窄13.55BP;3年期信用利差收窄12.36BP。

图3:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

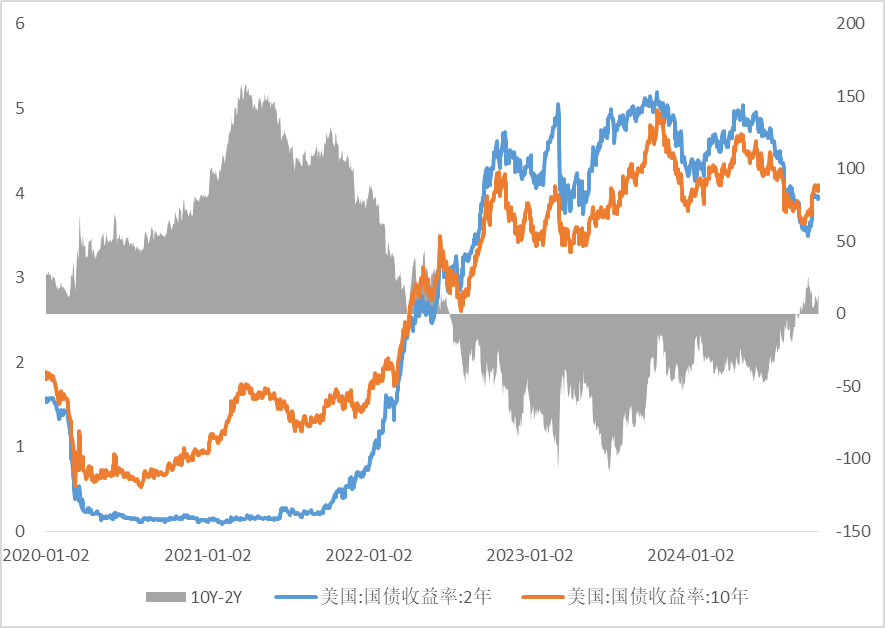

上周美债收益率普遍上行。全周来看,1年期美债收益率上行1BP,3年期美债收益率上行1BP,10年期美债收益率持平。

图10:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

四、债券市场展望和策略

上周经济金融数据陆续发布,通胀数据偏弱,进出口增速低于预期。金融数据方面,政府债融资仍是社融主要支撑,信贷总量和结构双弱,在去年同期基数较高背景下,受“挤水分”’等多重因素影响,M1继续回落,而股市上涨带动M2增速回升至6.8%,M1-M2增速负剪刀差有所扩大。9月经济数据超预期修复,近期宏观经济政策发力,四季度经济动能可能显著提升。货币政策方面,央行创新政策工具互换便利(SFISF)操作落地,首期操作额度5000亿。央行预计本月LPR将会跟随下行0.2-0.25个百分点,并表示年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点。国有大行开启新一轮存款利率下调。流动性方面,上周央行全口径净回笼3015亿元,资金面小幅边际收敛但整体维持宽松,债券市场情绪延续修复,长端收益率下行。短期来看,股债跷跷板是影响债市的主要因素,权益市场的回暖可能提振投资者风险偏好,并可能吸引资金向权益市场回流,压制债市看多情绪;同时宏观经济政策转向,稳增长或逐步发力,带动基本面预期逐步修复。建议持续关注四季度组合负债端的情况,资产配置方面以中短久期利率债或中高等级信用债为主,保持组合流动性。

$鑫元中短债C(OTCFUND|008865)$$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$$鑫元泽利A(OTCFUND|007551)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !