一、核心观点

权益市场方面,上周市场出现震荡。北证50、科创50和中证1000表现较好,而恒生指数、上证50和沪深300表现相对较差。上证指数周五触及3152点后反弹,下午受消息影响市场大涨,最终收于3261点,成交额和换手率显著放大。从行业表现看,计算机、国防军工、电子等板块领涨,食品饮料、石油石化等板块下跌。成长股和小盘股表现优于价值股和大盘股。

短期内,市场上涨主要受政策、情绪和资金推动,非银、科技和半导体板块因政策和资金催化而上涨,价值板块则表现较弱。资金驱动的市场具有反身性,可能引发价格偏离基本面的循环。在央行发布的股票回购增持再贷款和互换便利细则中,金融机构可通过互换便利工具向央行申请以债券换入资金,缓解股市下跌带来的流动性压力。该工具或助涨助跌,且金融机构可借此工具加杠杆,但其应用规模和效果仍有待观察。

宏观方面,上周宏观政策持续加力,住建部发布会表示将通过货币化安置手段新增实施100万套城中村改造,到2024年底将“白名单”房地产项目贷款审批资金翻倍;央行行长潘功胜在2024年北京金融街年会上表示,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点。各项宏观政策有条不紊,预期未来政策基调延续积极,推动经济回稳、市场改善、信心增强。

二、宏观动态

中国前三季度经济运行稳中有进,向好因素累积增多。前三季度国内生产总值(GDP)949746亿元,按不变价格计算,同比增长4.8%。其中,一季度增长5.3%,二季度增长4.7%,三季度增长4.6%。从环比看,三季度增长0.9%。前三季度,全国规模以上工业增加值同比增长5.8%,社会消费品零售总额增长3.3%,全国固定资产投资增长3.4%,全国城镇调查失业率平均值为5.1%,比上年同期下降0.2个百分点。

央行行长潘功胜在2024金融街论坛年会上发表主旨演讲,并预告本周降LPR、年底前择机再降准。央行行长潘功胜在2024金融街论坛年会上对货币政策即将采取的措施进行了“预告”。潘功胜表示,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点;下调公开市场7天期逆回购操作利率0.2个百分点;中期借贷便利利率下降0.3个百分点;本周一(10月21日)公布的贷款市场报价利率(LPR)也会下行0.2-0.25个百分点。潘功胜表示,央行提供股票回购、增持再贷款有特定指向性,信贷资金不能违规进入股市是底线;助力资本市场稳定发展的两项工具,完全基于市场化原则,互换便利不是央行直接提供资金支持;将把促进物价合理回升作为重要考量,更加注重发挥利率等价格型调控工具的作用。

支持资本市场稳定发展两项金融工具发布实施。10月18日,央行联合证监会下发通知,即日起正式启动证券、基金、保险公司互换便利(SFISF)操作。目前有20家证券、基金公司获批参与工具操作,合计申请额度已超2000亿元。同日,央行联合金融监管总局、证监会发布通知,设立股票回购增持再贷款,激励引导金融机构向符合条件的上市公司和主要股东提供贷款,支持其回购和增持上市公司股票。再贷款首期额度3000亿元,年利率1.75%,期限1年,可视情况展期。股票回购增持再贷款政策适用于不同所有制上市公司。国家开发银行、政策性银行、国有商业银行、中国邮政储蓄银行、股份制商业银行等21家全国性金融机构可发放股票回购增持贷款。

国新办举行新闻发布会,介绍促进房地产市场平稳健康发展有关情况。央行副行长陶玲表示,央行会同有关部门正在抓紧研究,允许政策性银行、商业银行向有条件的企业发放贷款,收购房企存量土地,央行提供必要的专项再贷款支持。住建部部长倪虹表示,中国的房地产在系列政策作用下,经过三年的调整,市场已经开始筑底。财政部部长助理宋其超表示,与取消普宅和非普宅标准相衔接的税收政策正在推进,拟会同相关部门实施利用专项债收储土地和收购存量商品房政策。自然资源部副部长刘国洪表示,商品房去化周期过长城市将暂停供应商品住宅用地,支持盘活存量限制土地,研究设立收购存量土地专项借款。

三、市场回顾

(一)权益市场

1、权益市场走势

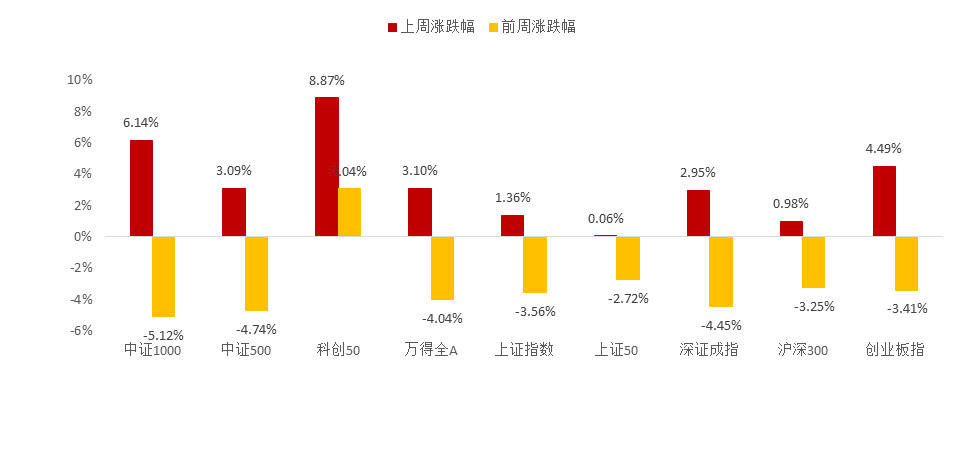

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数均上涨。科创50上涨8.87%,中证1000上涨6.14%,创业板指上涨4.49%,涨幅居前。从行业板块看,计算机、国防军工、电子、综合金融、传媒领涨,食品饮料、石油石化、煤炭、电力、家电下跌。

$鑫元中证1000指数增强C$

2、权益市场估值

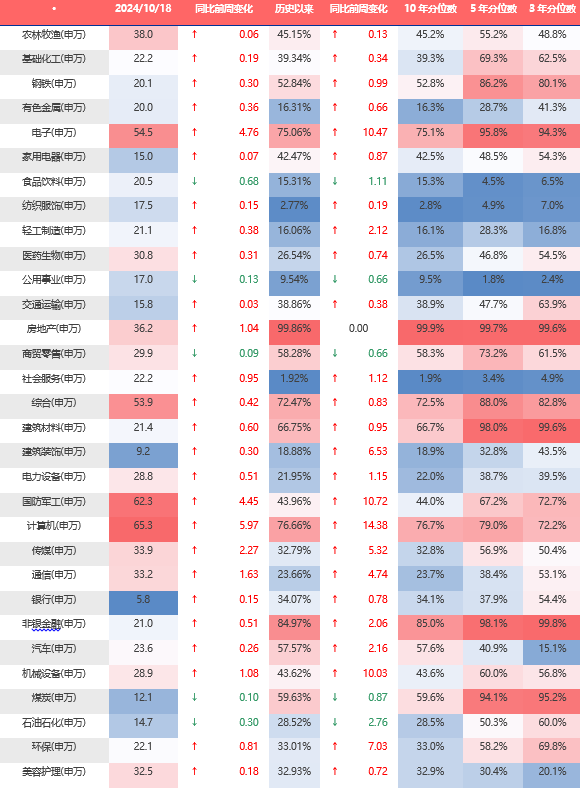

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图3:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值均上涨,各行业估值大多有所上行。当前各主要宽基指数估值水平,大多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周计算机、电子、国防军工、传媒、通信估值上行最多。当前房地产、非银金融、计算机、电子、综合板块估值处于历史较高水平;社会服务、纺织服饰、公用事业、食品饮料、轻工制造板块估值处于历史较低水平。

3、权益市场资金

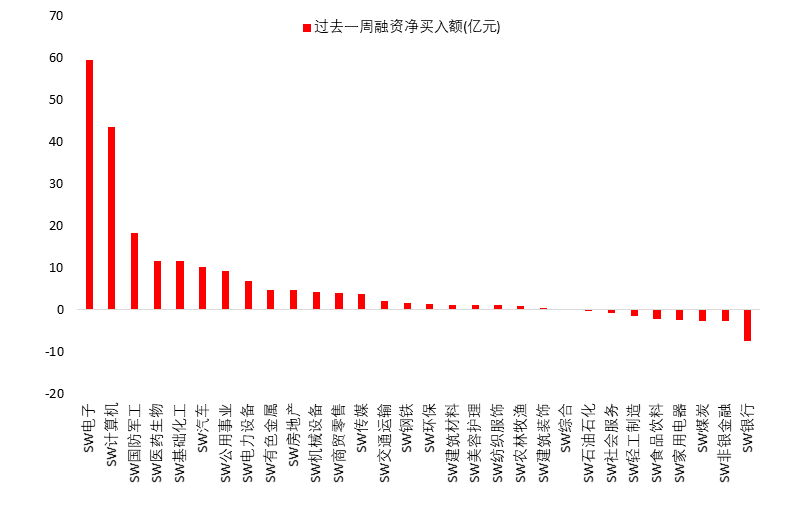

10月17日,两融资金占比为9.42%,10月11日为9.67%,反映出杠杆资金加仓意愿下降。截至10月18日,上周融资净买入的前三行业为电子、计算机、国防军工。

图4:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

$鑫元数字经济混合C$

四、权益市场展望和策略

上周市场震荡。宽基指数中表现靠前的是北证50、科创50、中证1000,表现靠后的是恒生指数、上证50、沪深300。上周五上证指数盘中触及3152(约本轮上涨的50%分位水平),随后反弹,下午受消息面影响市场大涨,最终收于3261。上周五的大涨扭转了五日均线向下的态势,上证指数突破五日均线向上,同时成交额和换手率再度放大,上周五成交额2.13万亿、换手率2.41%。

从结构来看,上周计算机、国防军工、电子、综合金融、传媒领涨,食品饮料、石油石化、煤炭、电力、家电下跌。成长好于价值,小盘好于大盘。

短期来看,一轮普涨之后,估值修复幅度30%左右,整体估值已基本与盈利增速匹配。由于现阶段个股层面基本面变化不大,市场上涨短期由政策、情绪和资金驱动。从这个角度去理解目前的市场方向,非银涨是因为短期业绩确定性改善和资金驱动,科技、半导体涨是因为有政策催化和资金驱动,价值板块表现相对落后,是因为短期业绩明确不会有大的起色。

但是需要注意的是这种资金驱动具有反身性特征,上行期的循环是“股价上涨-ETF基金净申购-基金买入股票-股价上涨-更多申购-进一步推升股价”。一旦积累了较多盈利、股价上涨大幅偏离基本面或其他风险因素,负向的循环也会一触即发。

上周五央行发布了股票回购增持再贷款和证券、基金、保险公司互换便利细则。互换便利是允许金融机构以债券、股票ETF、沪深300成分股、公募REITs向央行申请换入国债或者央票,然后以换入的国债或央票在银行间融资。根据细则,“互换便利换入国债或央票的融资行为不占用银行间市场借贷规模,不计入债券交易正回购余额”,“换入后交易的股票不计入表内资产,市场风险、所需稳定资金指标减半计算”。金融时报的解读文章中提到,“在面临投资者赎回压力时,金融机构可采取换券抵押而非贱卖股票的方式筹资,缓解‘股市下跌-投资者赎回-卖出股票-股市进一步下跌’的负反馈,抑制羊群效应等顺周期行为,发挥平滑市场、稳定预期的作用”。

当下A股市场成交额大,上方套牢盘有抛售压力,场外资金有补仓需求,预计未来一段时间市场以震荡为主,主题投资有望维持较高活跃度。10月下旬三季报披露,11月外部还面临美国降息、美国大选的不确定性,个股层面风险与机会并存。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元鑫动力混合C(OTCFUND|012097)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !