文|马鲲鹏 李晨

降息如期落地,降幅处于预期“顶格”,稳经济政策持续加码。根据测算,本次降息对上市银行2025年净息差影响7bps,综合考虑近期一系列的资负两端利率调整,合计影响银行2025年息差约10bps。但若考虑历史存款利率下调的累计利好释放,影响2025年息差约4bps。对银行净息差影响整体可控。息差压力下,银行基本面在2025年将继续筑底,期待政策转向后能带动经济更快复苏,推动银行板块估值修复。

事件

10月21日,10月贷款市场报价利率(LPR)报价出炉:1年期LPR为3.1%,5年期以上LPR为3.6%,均较上月下降25bps。

简评

1、降息如期落地,降幅处于预期“顶格”,稳经济政策持续加码。本次LPR下调市场已早有预期,0924发布会后7天期OMO下调20bps,市场已预期到10月LPR的下调。10月18日,潘行长在2024金融街论坛上也明确表示了10月LPR也会下行0.2-0.25pct。但本次LPR降幅处于预期“顶格”,1年期、5年期LPR对称下调25bps,叠加年内仍将择机降准0.25-0.5pct,表明了政策端稳经济的积极态度,政策转向后有利于缓解市场悲观情绪,推动经济预期改善,从而形成一致合力,带动经济复苏趋势逐步向好。

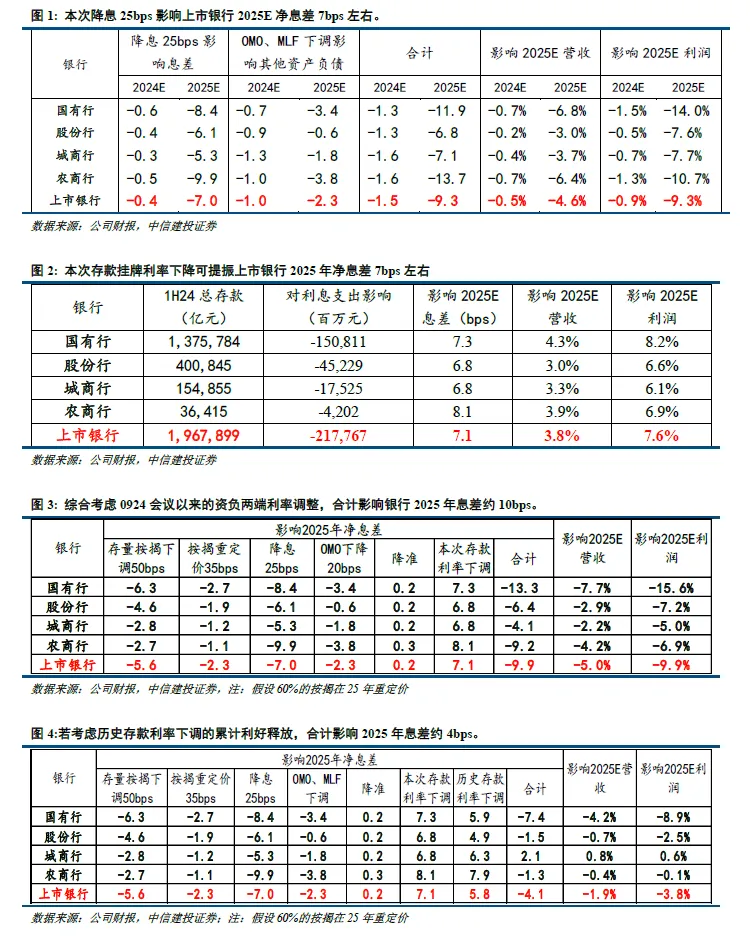

根据测算,本次降息25bps将影响上市银行2024E、2025E净息差0.4bp、7bps;约影响2024、2025年营收0.5%、4.6%,利润0.9%、9.3%。分板块来看,影响国有行、股份行、城商行、农商行2025年净息差分别为8bps、6bps、5bps、10bps。

2、存款挂牌利率先行大幅下调,体现政策端对银行净息差的呵护,存贷两端利率同时下调将成为常态。10月18日国有行再次统一下调存款挂牌利率,力度较大,活期存款利率下调5bps,定期存款利率全部下调25bps。根据测算,若假设2025年重定价存款占比为重定价1Y内存款占比-活期存款占比,则本次存款利率下调可提振上市银行2025年净息差7bps,其中国有行、股份行、城商行、农商行分别提振7.3bps、6.8bps、6.8bps、8.1bps。若仅考虑本次LPR下调和存款利率下调,对银行净息差影响基本中性。央行已明确提出要“兼顾经济增长和银行业自身健康的平衡”,目前银行业净息差已处于历史极低水平,盈利能力持续削弱,为保障银行内生增长的可持续性和未来抵抗风险的稳健性,预计此后存贷两端利率同时下调将成为常态,有力缓解银行净息差下行压力,以保障银行业盈利能力和分红水平稳定。

3、近期一系列资负两端利率调整约影响上市银行2025年净息差10bps左右。若考虑历史存款利率下调的累计利好释放,影响2025年净息差4bps左右,对银行净息差影响整体可控:

1)存量房贷利率下调50bps,叠加明年一季度重定价35bps,预计影响上市银行2025年净息差8bps左右。其中国有行、股份行、城商行、农商行息差降幅分别为9.0、6.6、4.0、3.9bps。

2)LPR降息25bps+OMO下调20bps+MLF下调30bps,预计影响上市银行2025年净息差9bps左右。其中国有行、股份行、城商行、农商行息差降幅分别为11.9bps、6.8bps、7.1bps、13.7bps。

3)降准0.5pct,可提振上市银行0.23bps净息差。若年内再次降准0.5pct,则仍可小幅提振净息差。

4)本次存款利率下调提振上市银行2025年净息差7bps,其中国有行、股份行、城商行、农商行分别提振7.3bps、6.8bps、6.8bps、8.1bps。此外,由于定期存款重定价存在滞后性,因此部分此前挂牌利率的部分利好也将在2025年逐步滚动释放。23年至本次存款利率下调前,3M、6M、1Y、2Y、3Y、5Y定期存款利率分别累计下调20、20、30、70、85、85bps。若综合考虑2023年以来的存款利率下调影响(含本次),则可提振上市银行2025年净息差13bps。其中国有行、股份行、城商行、农商行分别提振13.2bps、11.7bps、13.1bps、16.1bps。

综上所述,0924会议至今的政策调整合计影响上市银行2025年净息差约10bps左右,营收、利润水平分别下降5.0%、9.9%。其中国有行、股份行、城商行、农商行息差降幅分别为13bps、6bps、4bps、9bps。若考虑2023年以来的存款挂牌利率释放的利好,则合计影响上市银行2025年净息差4bps,影响营收、利润水平1.9%、3.8%。其中国有行、股份行、城商行、农商行息差变动分别为-7.4bps、-1.5bps、+2.1bps、-1.3bps。因此综合来看,本轮政策调整对上市银行净息差的影响相对可控,符合潘行长此前表述的“本次利率调整对银行净息差的总体影响基本中性”。

4、投资建议: 降息如期落地,降幅处于预期“顶格”,稳经济政策持续加码。根据测算,本次降息对上市银行2025年净息差影响7bps,综合考虑存量房贷利率下调、OMO和MLF利率下调以及存款利率下调等一揽子政策影响,总计影响上市银行2025年净息差约10bps。但若考虑历史存款利率下调的累计利好释放,影响2025年净息差4bps左右,对银行净息差影响整体可控。息差压力下,银行业基本面在2025年将继续筑底,期待本次货币政策进一步宽松和财政政策发力能推动经济更快复苏,推动银行板块估值修复。

风险提示

(1)经济复苏进度不及预期,企业偿债能力削弱,资信水平较差的部分企业可能存在违约风险,从而引发银行不良暴露风险和资产质量大幅下降。(2)地产、地方融资平台债务等重点领域风险集中暴露,对银行资产质量构成较大冲击,大幅削弱银行的盈利能力。(3)宽信用政策力度不及预期,公司经营地区经济的高速发展不可持续,从而对公司信贷投放产生较大不利影响。(4)零售转型效果不及预期,权益市场出现大规模波动影响公司财富管理业务。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投沪深300指数增强A(OTCFUND|015061)$

$中信建投中证500增强A(OTCFUND|006440)$

$中信建投中证1000指数增强A(OTCFUND|015784)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

本文作者可以追加内容哦 !