最新热点

1. 央行年内第三次降息落地。10月21日,中国人民银行授权全国银行间同业拆借中心公布,10月21日贷款市场报价利率(LPR)均下调25bp,具体为:1年期LPR为3.1%,5年期以上LPR为3.6%。此前央行行长在2024金融街论坛年会上表示,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点,预计21号公布的LPR也会下行0.2-0.25个百分点。本次LPR下调有助于房地产市场止跌回稳,提振经济增长动能,带动物价水平温和回升,但今年或将保持稳定,明年LPR报价或还有一定下调空间。

2. 第二轮存款利率下调落地。10月18日起主要商业银行下调存款利率,其中活期存款利率下调5个基点,从0.15%调整为0.10%;三个月、六个月、一年、两年、三年和5年定期存款利率均下调25bp。调整后,一年定期存款利率为1.10%。这是今年以来主要商业银行第二次下调人民币存款利率。主要系当前银行净息差处在历史低位,通过下调存款利率可以降低银行负债端成本,从而提升银行压缩LPR报价加点的动力。

3. 国家统计局公布中国三季度GDP数据及主要经济数据。2024年三季度实际GDP同比增长4.6%(前值4.7%);9月工业增加值同比增长5.4%(前值4.5%),社零同比增长3.2%(前值2.1%);1-9月固定资产投资同比增长3.4%(前值3.4%),其中,地产投资同比下降10.1%(前值下降10.2%),广义基建投资同比增长9.3%(前值7.9%),制造业投资同比增长9.2%(前值9.1%)。整体看,今年三季度GDP实际增速录得4.6%,较二季度进一步下滑,名义GDP增速也仍维持在4%附近。前三季度来看,GDP实际增速为4.8%,同样较上半年5%的水平有所回落。聚焦9月,经济表现整体小幅回升,其中消费、投资、工业生产、PMI等数据有所反弹,但出口、CPI 、PPI、M1同比等指标进一步回落,当前需求不足、信心不足的问题仍突出。具体看,9月工业增加值回升幅度超预期,主要是医药、黑色金属、电气机械回升多,或与政策发力、基建反弹有关;社零方面主要是家电、文化办公用品、汽车消费增速回升较快,或与以旧换新补贴等有关;投资端来看,基建大幅反弹,地产、制造业小幅回升,我们认为广义基建增速的较快提升主要与政策发力下资金到位情况好转相关,当前地产销售拐点尚未出现,房地产投资的企稳有待观察,供给发力下制造业投资则有望保持平稳增长。往后看,要实现全年5%目标,四季度GDP增速需升至5.4%左右。我们认为四季度经济增速的抬升离不开财政发力,因而短期内重点关注本轮财政扩张的实际力度,预计10月底或11月初召开的全国人大常委会是重要时间节点。整体来看,稳增长仍有赖于增量政策的陆续出台,如进一步降准降息,更大规模以旧换新、地产收储、提前下达2025年部分专项债额度等。

4. 海关总署公布中国2024年9月外贸数据。以美元计价,9月,我国出口金额同比增长2.4%,前值增长8.7%,进口同比增长0.3%,前值增长0.5%,贸易顺差为817.1亿美元,前值为910.2亿美元。2024年前三季度我国出口金额同比增长4.3%。整体看,9月出口同比明显低于市场预期、也低于季节性,一方面受到基数回升的影响,另一方面主因外需进一步走弱。9月我国制造业新出口订单进一步回落至47.5%,同时全球制造业PMI连续三个月处于荣枯线下方,均显示外需持续走弱。具体而言,分国别看,9月我国对发达经济体及东盟、拉美出口增速回落,对俄罗斯和其他新兴市场(主要是中东)出口增速回升。分商品看,交运设备仍是主要支撑,钢材、铝材出口增速亮眼;部分电子产品、家电、机械出口增速回落但仍强于整体;纺服、轻工、化工产品出口则延续偏弱。9月我国船舶、汽车出口同比增长分别为113.8%、25.7%,集成电路、电脑出口同比增长分别为6.3%、4.2%,家电、通用机械出口同比增长分别为4.5%、2.9%,纺织、服装、玩具、家具、箱包、塑料制品、化肥等出口均为负增。往后看,随着基数走高,我们认为四季度出口或小幅回落,今年全年出口增速可能在4%左右。

5. 央行发布中国2024年9月金融数据。9月,新增社融3.76万亿元,前值3.03万亿元;新增人民币贷款1.59万亿元,前值9000亿元;社融存量同比增长8%,前值8.1%;M2同比增长6.8%,前值6.3%;M1同比下降7.4%,前值下降7.3%。社融方面,9月新增社融3.76万亿元,同比少增3692亿元。结构来看,除政府债券、外币贷款、信托贷款,其余分项均同比少增。其中,9月社融口径下的新增人民币贷款约2万亿元,同比少增约5600亿元,仍为社融的主要拖累项。相反,9月新增政府债券融资规模约1.5万亿元,同比多增约5400亿元,是社融的主要支撑项。信贷方面,9月新增人民币贷款1.59万亿元,同比少增7200亿元。分部门来看,9月居民部门信贷新增5000亿元,其中短贷、中长贷新增2700亿元、2300亿元,环比有所改善,季末冲量、十一假期提前消费、节前权益市场改善等因素或均有一定影响,但同比减少515亿元、减少3170亿元,指向当前居民消费信贷、住房贷款等融资需求仍弱于同期水平。9月企业部门信贷新增1.5万亿元,其中短贷、中长贷新增4600亿元、9600亿元,同比减少1086亿元、减少2944亿元,指向当前企业融资需求较弱,而票据融资同比增长2186亿元,连续7个月同比多增,票据冲量继续对冲信贷走弱。最后,9月M2同比增速率先改善,M1同比增速进一步小幅回落。9月M2增速为6.8%,结构来看主要或受非银存款显著增加的影响。9月存款新增3.74万亿元,同比多增1.5万亿元,同比多增的部分基本由非银存款贡献。M1则仍在惯性下滑,持续负增,企业资金活化仍偏弱,一方面或仍受禁止“手工补息”的影响,另一方面受地产低迷、企业资金需求较弱的影响。今年9月末央行宣布降准降息,叠加后续财政发力,我们预计M2增速后续或仍有一定改善。总的来看,我们认为在系列降成本、扩信用、稳预期政策配合发力下,四季度金融数据有望出现边际修复,有助于推动全年经济目标的完成。

行情解读

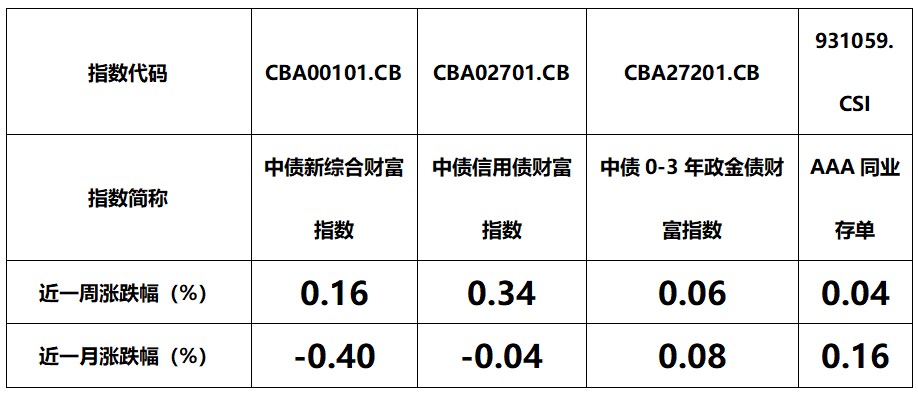

【指数】

数据来源:iFind;数据截止时间:2024年10月18日

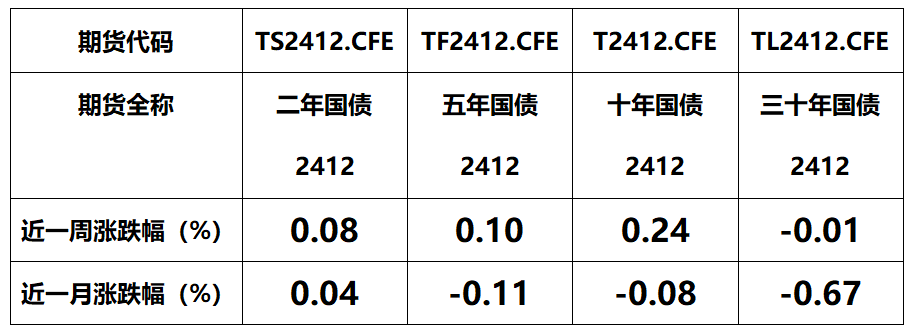

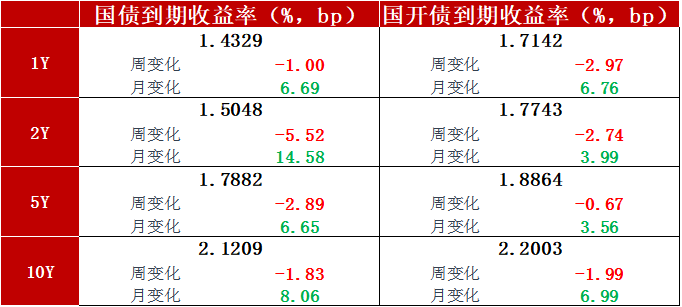

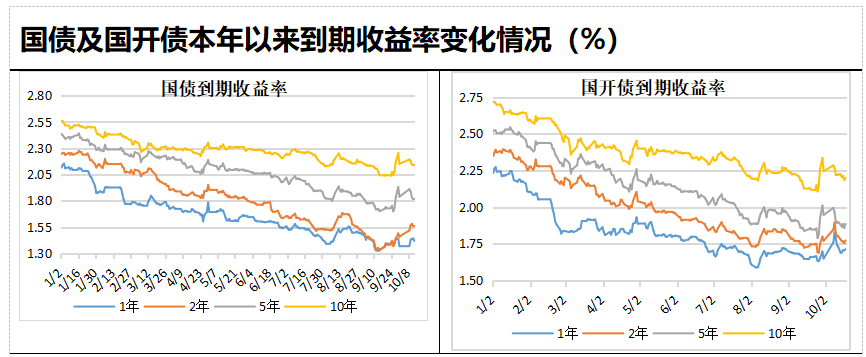

【利率】

数据来源:iFind;数据截止时间:2024年10月18日

数据来源:iFind;数据截止时间:2024年10月18日

数据来源:iFind;数据截止时间:2024年10月18日

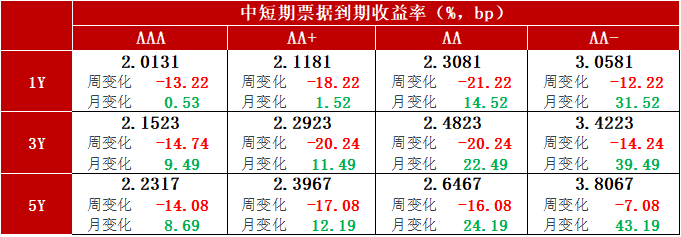

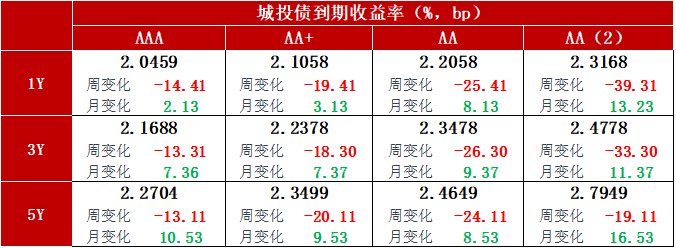

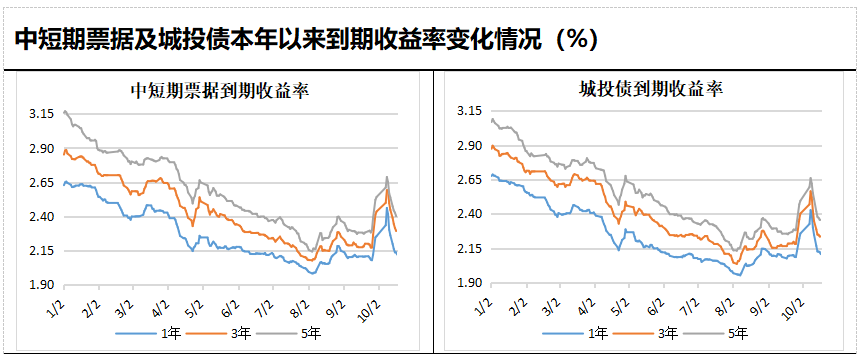

【信用债】

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年10月18日

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年10月18日

注:上图所使用到期收益率为中债隐含评级AA+。

数据来源:iFind;数据截止时间:2024年10月18日

上周信用债持续修复,长期利率债收益率先下后上呈现窄幅震荡行情。上周初9月进出口及社融数据出炉,债市反应平淡,上周中地产专项发布会引发万众瞩目,债市提前利空定价,靴子落地后,债市情绪大幅提振,10年期国债活跃券收益率一举下行突破2.1%,上周五随着大行存款降息落地,长债悉数下至上周低点,随着金融街论坛央行行长讲话,股市大幅走强,债市承压明显,收益率纷纷上行,当日长端收益率走出V型。

后市展望

从基本面数据来看,9月数据无太大起色但已是“过去时”,后市将聚焦增量政策落地见效,预计10月底或11月初召开的全国人大常委会是重要时间节点。随着存款利率和贷款利率的下调以及理财规模企稳回升,后市仍可以保持乐观,其中利率债维持短幅震荡、信用债持续修复行情,目前阶段配置信用债相对性价比更高。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

$红塔红土长益定开债C(OTCFUND|002689)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君

本文作者可以追加内容哦 !