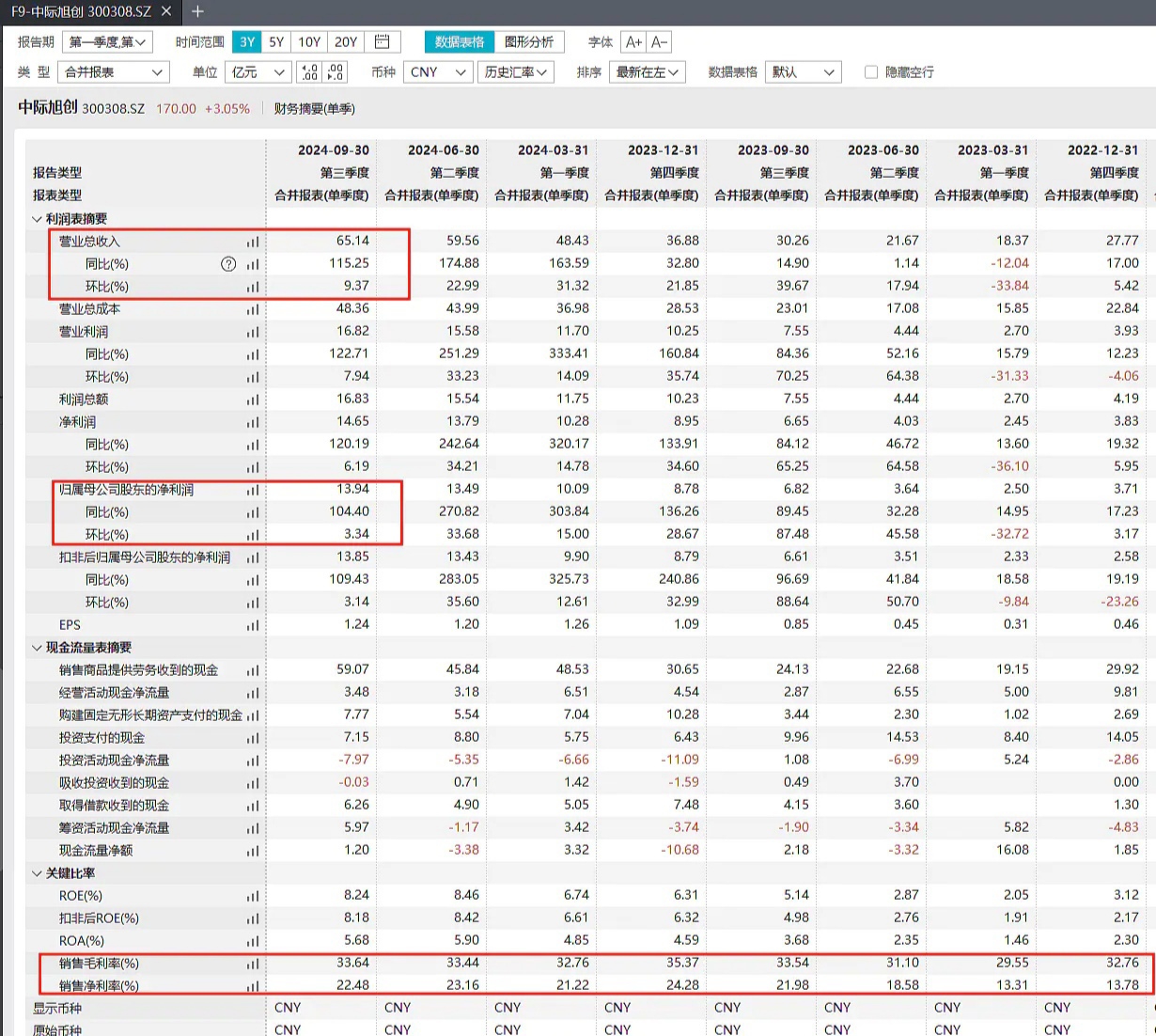

废话不多说,我们直接拉报表,先看旭创,单季度实现65.14亿元,环比增长9.37%,这点乍一看就miss了,今晚机构交流公司也解释了,主要是季节性缺芯的影响,q4会缓解,明年q1会解决,另外硅光产品也在上量,硅光芯片+cw光源可以顶替eml的需求,整体缺芯情况有望大幅度好转。

利润率方面,毛利率和净利率其实都比较正常,没有太多亮点,不多解释了。归母净利润13.94亿元,乍一看也有点少,我们接下来看利润表:

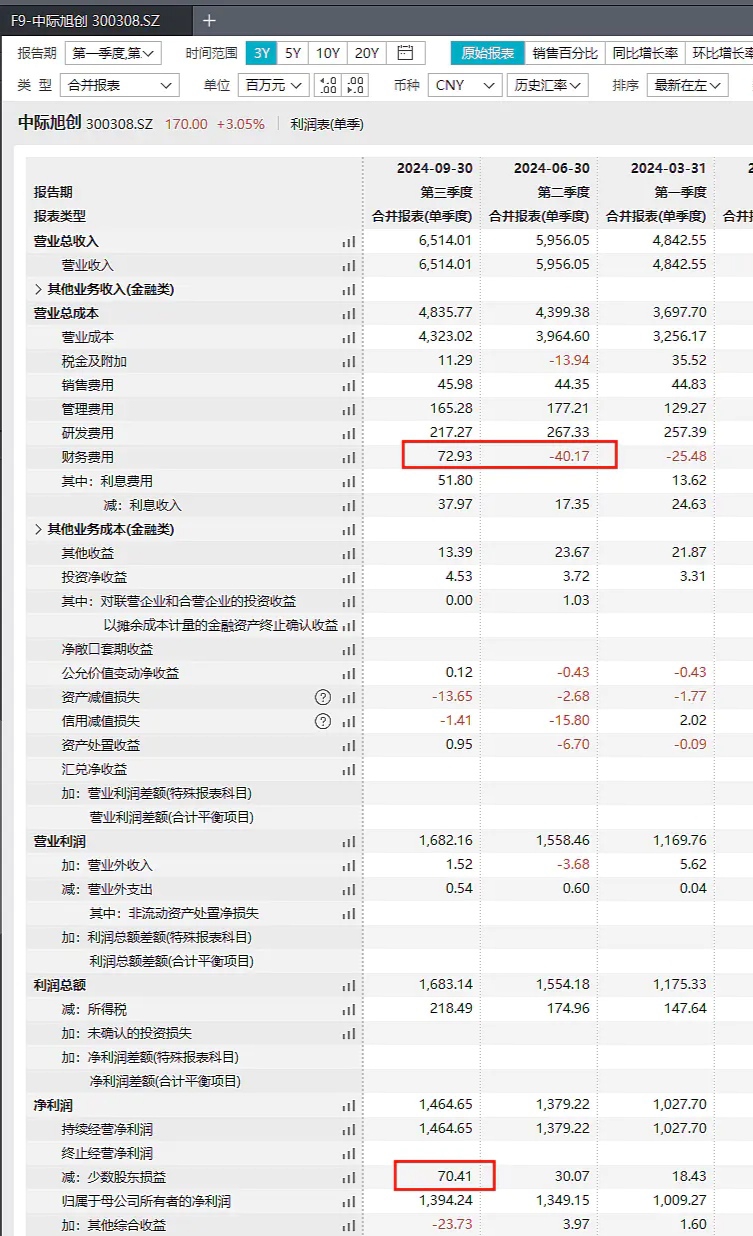

从利润表可见,q3单季度财务费用为7293万元,而q2为-4017万元,这里其实很简单,主要是人民币在q3升值了,对于出口型企业而言,rmb升值意味着手里的美元贬值了,即使有对冲,也只是减少汇兑损失,这里环比里外一算,直接少了1.13亿的利润,影响不小。但汇兑毕竟是季节性的影响,如果4季度rmb稳定或者贬值,则汇兑环比影响就是正面的了,总体来看,汇兑影响基本还是可以接受的。

第二点,少数股东损益,q3单季度7041万元,q2为3007万元,q1为1843万元,这里很明显说明公司从泰国出货的占比不断提升,而上市公司持有泰国公司股份应该是不到70%的,但从绝对值来看,比较有限,相信公司还是把大部分价值量放在国内生产,交付给泰国后再生产成终端产品销售,整体影响比较有限,只要公司业绩能超预期,少数股东利润大家都可以接受。

接下来看资产负债表:

主要关注一个点,库存水平,公司库存三级末来到71.53亿元,相较于q2末的61.69亿元进一步大幅度提升,主要原因是订单暴增,公司继续备货导致的库存增加,这里说明需求没有问题,目前在手订单已经看清明年q1,整体需求没有任何问题。

机构对q3普遍预期在15-15.5亿,考虑到汇兑和少数股东权益,基本加回去就实现了,另外芯片紧缺也造成了一些影响,但是后面也会解决掉,整体看起来公司给出了比较合理的解释,也给出了合理的解决方案,并且对需求和1.6T均给出了满意的答案,相信这份财报业绩虽然少了一点点,但绝大部分投资人都是可以接受的,当然是选择原谅他啦。

接下来看天孚通信。单季度8.39亿收入,环比增长1.76%,基本上没啥环比增长。归母净利润3.22,环比下滑14.14%,这个等会儿看利润表再深究。毛利率59%,略有下滑完全可以接收,净利率38.41%,不能说差,但确实没有上个季度好。

我们打开利润表,主要就是汇兑了,上个季度汇兑贡献了3682万利润,这个季度得扣1799万元,里外一比较,比q2少了接近5500万利润,加回去的话基本就有3.8亿了,和q2差不太多。

天孚Q3主要还是率先交付1.6T光引擎产品,但200g eml供应商的产能和量率在目前都有所局限性,导致其1.6T出货量没有想象的大,考虑到天孚有源业务增量主要靠1.6T,后续随着200g eml的逐渐上量,在q4天孚的1.6T也有望上量上规模,与此同时无源方面仍然在持续的扩产,明年上游紧张基本是必然事件,天孚上游卡位优势十分明确,又有1.6T放量逻辑,且天孚还是CPO龙头,炒新技术变化永远绕不开天孚,你能怎么办呢?当然是选择原谅他啦!

本文作者可以追加内容哦 !