一、周行情回顾

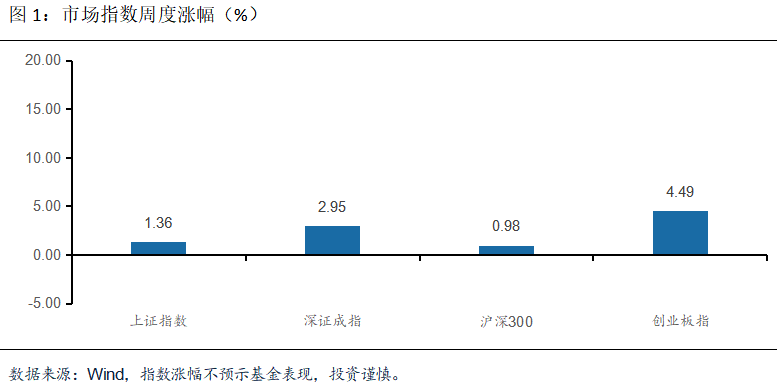

据wind,截止10月20日,上证指数报3261.56点,涨1.36 %;深证成指报10357.68点,涨2.95 %;沪深300报3925.23点,涨0.98 %;创业板指报2195.10点,涨4.49 %。中信II证券指数CI005165涨3.52 %、中信II保险指数涨1.47 %。

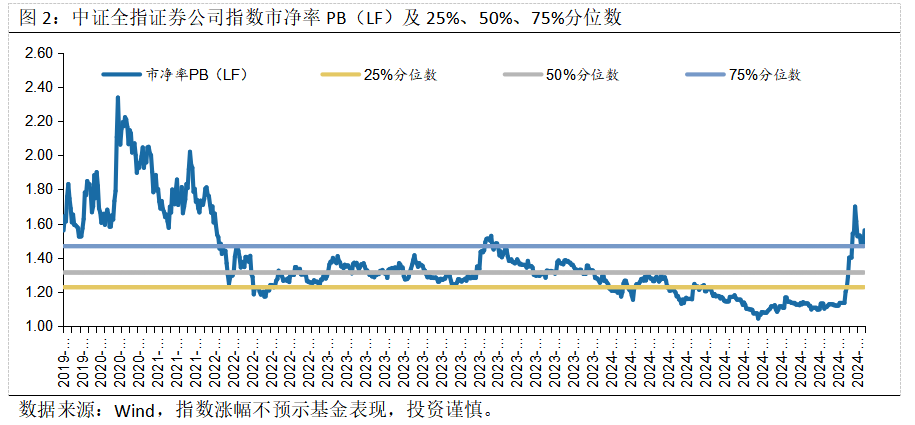

本周中证全指证券公司指数(399975.SZ)收盘827.16点,涨3.69%,截至10月20日收盘,PB(LF)为1.56,涨2.01%。

二、热点催化

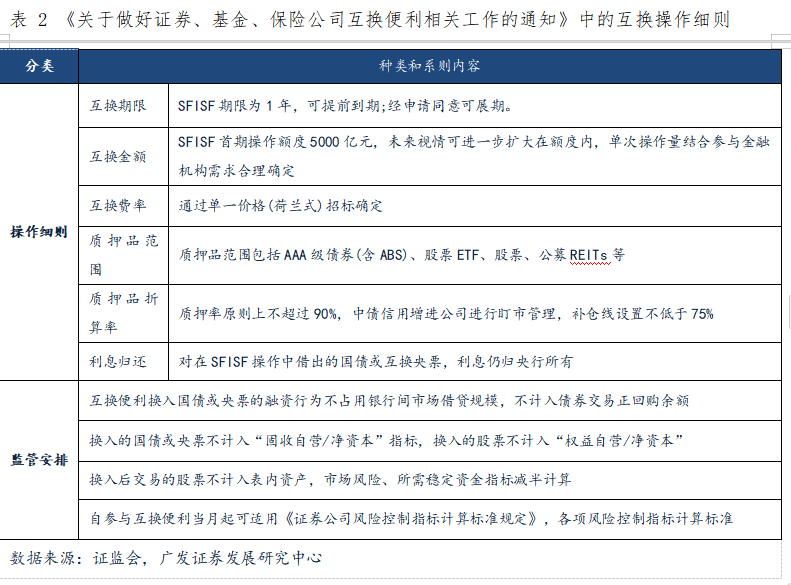

1. SFISF细则落地,推动增量资金入市、非银机构发挥稳定器作用

10月18日,证监会发布公告,同意中信证券、中金公司、国泰君安、华泰证券、申万宏源、广发证券、财通证券、光大证券、中泰证券、浙商证券、国信证券、东方证券、银河证券、招商证券、东方财富证券、中信建投、兴业证券、华夏基金、易方达基金、嘉实基金等20家公司开展互换便利操作。

10月10日,中国人民银行发布公告,宣布决定即日起创设“证券、基金、保险公司互换便利(简称SFISF)”,并接受符合条件的证券、基金、保险公司申报。

获得互换便利交易许可资格的17家证券公司,均为在2024H1总资产排名中位于前列的综合型券商,高质量市场参与者推动交易顺利高效进行。

SFISF首期操作规模5000亿元,且操作细则也已公布。

细则中提到质押品范围包含流动性较弱的公募REITs,对非银机构盘活资产有重要意义。同时,为国债或互换央票实施专项额度管理,不占用存量额度,并放宽相关经营性指标,利好超出预期。

点评:

细则落地推动互换便利工作顺利进行,一方面将有助于改善非银机构总体的流动性环境,持续为市场带来增量资金。另一方面,工具的逆周期调节特性将有助于抑制羊群效应等顺周期行为,发挥平滑市场、稳定预期的作用。

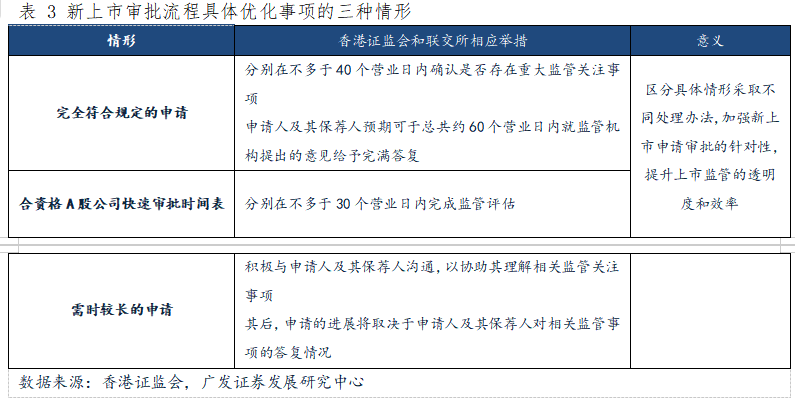

2. 香港证监会、联交所优化IPO流程,提升上升监管透明度和效率

10月18日,香港证监会、港交所和联交所作出联合声明,宣布将优化新上市申请审批流程时间表,以进一步提升香港作为区内领先的国际新股集资市场的吸引力。

联合声明陈述了现有监管框架,并针对具体优化事项区分了三种情形:完全符合规定的申请、合资格A股公司快速审批时间表以及需时较长的申请。

点评:

2022年以来,港股IPO募集资金量较之前低迷,直至2024年9月迎来爆发式增长。优化审批流程时间表将令证监会及联交所审批新上市申请的流程时间更加清晰明确,有助于在协助高素质公司上市的同时保障公众权益,进一步增强香港作为国际金融中心的吸引力。随着市场回暖,后续港股IPO募集资金情况也有望企稳回升。

三、投资观点

1、中长期配置建议

从安全边际来看,2024年10月20日,中证全指证券公司指数(399975.SZ)收盘827.16点,涨3.69%,PB(LF)为1.56。日频数据在一年内的百分位点为99%,已攀升至顶端;长期来看在十年内的百分位点为46%,PB历史底部仍具有一定安全边际。从持有的性价比来看,本周估值处于近一年中较高分位数,严监管的预期环境已消化,头部券商并购情绪升温,估值修复的弹性较高,具有较高的投资吸引力。短期权重股大幅下跌,而政策环境改善、压力缓释,创造配置空间,我们推荐左侧关注证券行业,建议投资者应保持灵活的交易策略,抓住证券板块反弹的投资机会。

9月金融数据反映宏微观预期仍待改善,预计短期市场情绪偏向谨慎,期待后续地产政策加码以及降息催化。证监会明确资本市场下半年工作重点,旨在稳定及提振市场预期。中期来看,监管政策已度过密集落地期,随着证券基金行业降本增效、证券公司更注重投资者利益、PPI环比企稳、企业盈利回升带动市场情绪好转,基本面逐季改善,证券行业有望迎来估值修复的持续性行情。国泰与海通并购落地,将有望成为行业的标志性事件,显著改变行业竞争格局,不仅直接推动两家券商的估值修复,还可能提升整个行业的活力和估值水平,加快整合和合作的步伐,进一步推动行业的健康发展和资本市场改革。

2、短期投资观点

资本市场持续回暖,政策端加码利好增量资金入市,券商板块受益明显。从资本市场数据来看,上证指数收盘3261.56点,涨1.36%,中证全指证券公司指数(399975.SZ)收盘827.16点,涨3.69%,本周资本市场呈现小幅回调的趋势,证券板块依旧跑赢大盘,行业估值有所回升且仍具有一定安全边际。市场成交量继续攀升,反映出投资者的投资热情和信心。同时,政策端持续释放出利好信号,有望改善券商等非银机构的流动性环境,带来增量资金,持续稳定预期、提振市场信心,进一步提升股市活跃度。短期来看,鉴于证券板块的向好态势和券商及证券IT的业绩估值高弹性,投资者可以关注该板块的短期交易机会。

从宏观数据来看,截至10月20日,我国10年期国债收益率为2.12%,较前一周(10月11日)下跌2个BP。9月制造业PMI为49.8,较前值(49.1)上升0.7个点,根据广发宏观《如何看新出来的9月PMI和BCI数据》的解释,工业品价格有所反弹,消费品价格指数至经验底部,需求端和微观预期仍待改善。当前短期经济压力仍在,但与此同时本轮政策切中了几个关键线索:一是货币政策和金融政策同时松动,这有较大概率推动后续信贷回升和金融条件改善,二是房地产政策力度较大,这有望减少被动储蓄和提前还款,改善居民消费、地方财政和建筑产业链:三是稳定资本市场的政策出台,有助于改善财富效应和微观预期。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

本文作者可以追加内容哦 !