尊敬的投资者,您好:

2022年9月初,我们推出了交银全明星双周投发车计划(以下简称“发车计划”),运行至今已有两年时间。在此期间,权益市场经历了大幅波动,不少投资者的心情亦随之起起落落,而我们始终坚守发车纪律,根据估值面和技术面双指标,在每个双周的周二,明确客观地给出发车份数建议,陪伴各位投资者一同经历市场的波动起伏。

值此发车两周年之际,我们对过去两年发车计划的表现进行复盘回顾,帮助大家进一步了解发车计划如何能够做到提升投资体验,它在风险控制和收益增强上是否真的如预期般有优化效果。同时在近期股市大幅反弹这个特殊时点,后续还要不要跟车?现在上车晚不晚?相信这也是不少投资者心中的疑问。接下来我们将会逐一为大家进行解答。

为什么要发车:努力实现“低位多买,高位少买”

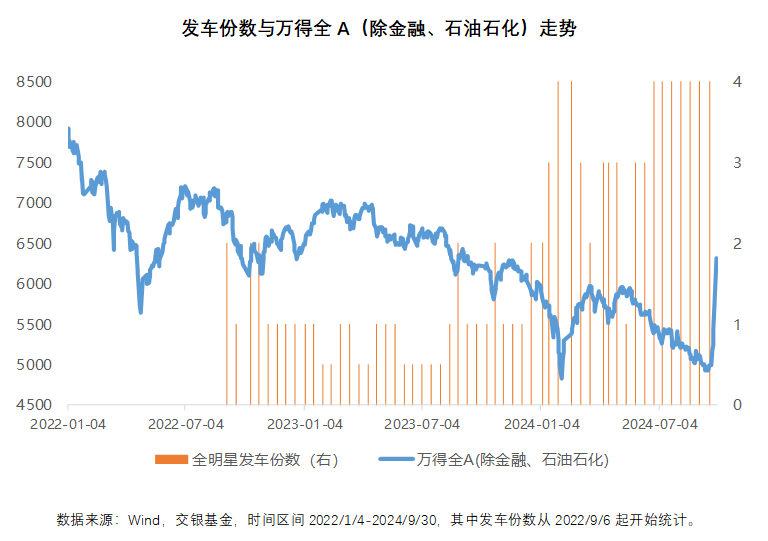

近年来国内股市波动加大,在不确定性提高的市场中,很多投资者的账户表现亦不尽如意,如何能帮助大家提高投资权益资产时的持有体验,实现财富保值增值的目标,是我们推出发车计划的初心。具体来讲,我们以“交银全明星”、“交银指数星球”等投顾策略为投资标的,通过技术面和估值面等指标判断市场所处状态,并在每双周二给出发车建议,从0.5份至4份不等,每1份发车对应的基准金额是500元,例如发车2份则意味着当期投资为1000元,当然投资者也可以根据自己手中的闲余资金情况酌情增减。

回顾过去两年的发车记录,发车计划累计发车53期,累计发车97.5份(数据来源:交银基金,时间区间2022/9/6-2024/9/30),其中每份发车建议的背后都有依据和纪律,而不是拍脑袋做决策。

• 2022年9月至10月,发车计划成立之初,权益市场震荡调整,A股估值整体处于布局有为区间,我们提示投资者1份或2份参与跟投。

• 2022年11月至2023年8月,权益市场向上反弹后进入窄幅震荡,市场情绪相对乐观,但考虑到这个阶段A股估值已修复至中位数水平上下,技术面指标亦没有给出强信号,我们坚守模型纪律,提示大家0.5份或1份参与跟投。

• 2023年8月底至年末,A股震荡回调,主要宽基指数收跌,估值指标亦逐步回落至相对具有性价比的区间,我们提示投资者1份或2份参与跟投。

• 2024年初至9月中旬,市场走势一波三折,年初在流动性冲击下深度回调,春节前后市场开启反弹,五月底后市场再度承压,投资者情绪相对低迷,市场风险偏好亦偏弱。但也正是在此期间,A股估值被压缩至历史低位,中长期配置价值凸显,我们在多数时间提示投资者3份或4份加大投入,在低位时耐心积累更多筹码。

通过上述发车,我们帮助投资者尽量实现“低位多投、高位少投”,在市场具备配置价值时多投入,在市场情绪高涨时保持谨慎克制,帮助投资者提高每笔投入的确定性,进而更有效地降低账户余额的波动,力争让大家拿得住、不焦虑,从而追求长期投资带来的回报。

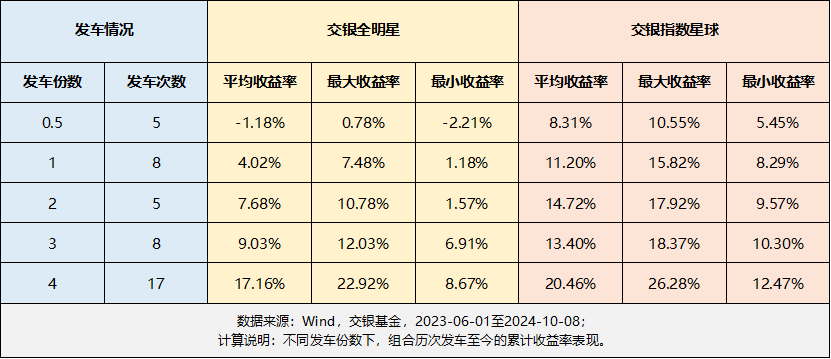

那么“低位多投、高位少投”这种投资模式是否能够提升大家的投资体验呢?我们将发车计划应用于交银全明星、交银指数星球的历次发车实盘表现情况做了统计。从下表可以看出,在市场低位多买(3份、4份),待市场出现上涨反弹后,通过发车计划买入交银全明星和交银指数星球所获得的累计收益率更高,也验证了我们投资纪律的有效性。

发车效果如何:发车收益 > 定投收益 > 一次性买入

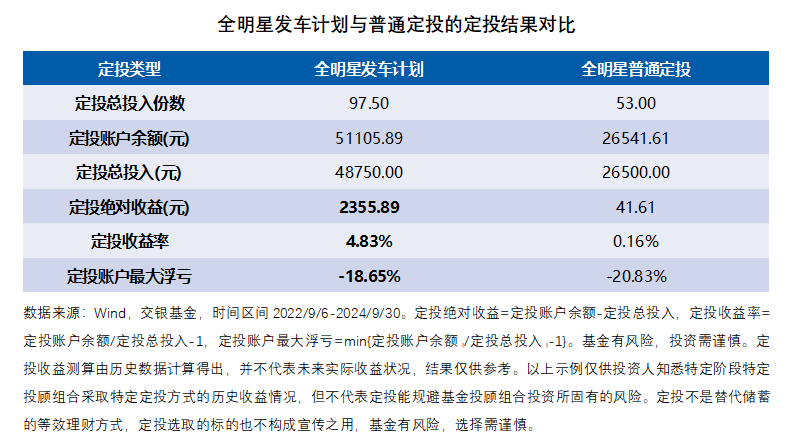

回顾过去两年的每笔定投投入,绝大多数发车定投的期末绝对收益都要大于或至少等于普通定投的收益。这意味着,当我们提示投资者加大投入时,的确处于市场具备配置性价比的相对低位,因此在市场近期好转后为投资者赚取了更高的绝对收益回报。而这每一笔定投投入的“多一点”日积月累,将有可能积淀下丰厚的回报。

那么这两年使用发车计划的发车信号进行定投的实际效果到底如何呢?通过对比同样是每双周1份的普通定投,我们发现,基于估值面+技术面双指标发车信号投资交银全明星,从2022年9月初开始至今共投入48750元(假设1份投入为500元),期末账户浮盈2355.89元,收益率为4.83%,账户最大浮亏为-18.65%,而同期普通定投交银全明星收益率为0.16%,账户最大浮亏为-20.83%,这说明发车定投相较普通定投的确能够通过“低位多买,高位少买”有效摊薄投资成本,增强投资收益,同时降低账户波动,提升大家的持有体验。

和期初一次性投入对比,同期交银全明星累计收益率为-9.29%,偏股基金指数为-14.98%,和定投收益整体相去甚远。这是由于在波动较高的权益市场中,定投通过不断分散买点,降低了一次性买在市场高位的概率,进而帮助大家实现资产保值增值的目标,特别是对于个人投资者而言。而发车定投相比于普通定投在风险控制和收益增强上又得到了进一步改善。

最新发车计划: 立足当下,坚持做大概率正确的事情

随着本轮各项政策的积极推进,投资者情绪得到显著改善,近期市场被迅速大幅拉升后出现调整,估值亦快速从底部修复至历史中位数水平。参考最新数据,发车份数已由之前的4份回落至1份(截至10月10日,万得全A(除金融、石油石化)指数位于20日均线上方,偏离程度16.76%,位于不发车区间;指数估值近5年滚动分位数约为49.13%,位于1份区间;根据二者份数结论取大的逻辑,建议1份发车)。在这个位置,虽不再建议大家增加投入,但仍处于合理可布局区间。

• 对于一直参与全明星发车计划的投资者

前期投入的部分资金持有年化收益率已超过20%,特别是在市场低位时加大投入的资金。同时考虑到我们发车已有五十多期,后期新增投资对整体投资成本的摊薄影响可能会越来越低,即出现所谓的“定投钝化”现象。因此后续我们预计将结合市场情况,如果有投资者的前期投入资金达到一定的收益目标,将适时提示这部分客户分批止盈赎回,落袋为安,及时分享资本市场增值带来的收益,同时为后期定投的跟进打开空间,降低定投钝化的影响。

与此同时,我们也会实时跟踪和监测权益市场的波动情况,未来在权益市场潜在大幅波动之际,给予跟投用户提示和操作建议。

• 对于此前未参与全明星发车计划的投资者

无需担忧此时“上不去车”。发车计划是长期的权益定投计划,伴随着权益市场的周期波动,低位和高位也会间或出现,我们的发车份数也会随之变化,不会一成不变。您可以酌情选择在任一期加入发车计划,不需要补上之前发车计划建议的投资金额,如果您有定期的投资现金流,可以参考后续每一期发车信号进行交易操作。如果您的资金规划是作权益资产整笔买入,可以在等待发车信号给与较高时,参考我们的投资建议。

最后,希望大家和我们继续一起,在市场低迷时保持理智分析,坚守投资纪律;在人声鼎沸时,保持谨慎克制,不被欲望裹挟。做大概率正确的事情,实现投资最初的目标。

风险提示:基金有风险,投资需谨慎。

交银指数星球和交银全明星基金投顾策略风险等级为中高风险-R4,交银指数星球策略运作表现/业绩比较基准(中证800指数)收益率:自2023/6/1成立以来至2023年底-4.83%/-9.98%;2024.1.1至2024.9.30:13.39%/14.05%。交银全明星策略运作表现/业绩比较基准收益率:自成立起至2022年底-9.59%/-16.19%、2023年-9.45%/-14.47%。数据来源:交银基金。2023/2/9前,交银全明星业绩比较基准为沪深300指数,2023/2/10起,策略业绩比较基准变更为中证偏股基金指数。

交银全明星双周投为非管理型投顾服务,为投资者提供投资建议,投资建议仅供投资者参考,由投资者自行决定是否采纳该投资建议进行投资。投资者应仔细阅读各销售平台投顾服务协议及销售平台上不定期更新的相关规则。

跟投建议及解读仅代表当时的观点,仅供参考,今后可能发生改变。投资者应充分了解基金定期不定额投资和零存整取等储蓄方式的区别。定期不定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期不定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。

交银基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

基金投顾组合策略的风险等级依据基金投顾组合策略整体的风险特征评定,可能存在基金投顾组合策略内的单只成分基金风险等级高于或低于基金投顾组合策略风险等级的情况。

基金投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读基金投资顾问服务协议、基金投资顾问服务业务规则、风险揭示书、基金投顾组合策略说明书等文件,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。

投资者应当充分了解并知悉:(1)因转入转出时间不同、相关基金交易限制、基金交易费用、组合调仓等原因,投资者持有的基金投顾组合与基金投顾组合策略所对应的标准组合之间可能存在差异,并由此可能导致业绩表现等方面存在差异;(2)本基金投顾组合策略所投资的基金产品中可能包含交银基金或其关联方管理、托管或销售的产品。

基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#基金投资指南# #财富先锋俱乐部#

本文作者可以追加内容哦 !