来源|医药研究社

千红制药终于迎来了一次涨停。

10月18日,千红制药股价大幅上涨,触及涨停板。截至收盘,千红制药股价报6.71元/股,创近1年新高。

显然,投资者受到多重利好消息鼓舞,其中就有千红制药第三季度净利润大涨、拟3.9亿元收购方圆制药100%股权等。

但看待一家企业的发展要看全面,从财报透露的信息来看,千红制药正面临营收下滑的挑战。那么,现在的收购动作,是千红制药突破增长困境的关键一环吗?

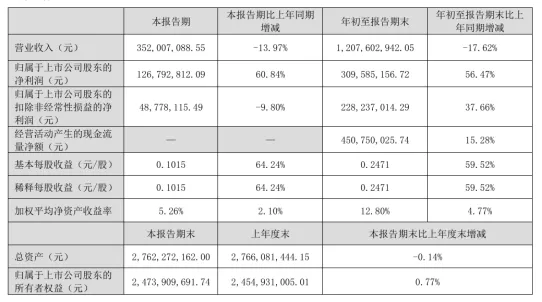

一、前三季度增利不增收

财报显示,今年前三季度,千红制药营业收入为12.08亿元,同比下降17.62%;归母净利润为3.10亿元,同比增长56.47%。其中,第三季度实现营业收入3.52亿元,同比下降13.97%;归母净利润1.27亿元,同比增长60.84%。

整体来看,千红制药增利不增收的问题比较突出,而这很大程度受到多糖类等核心产品销售影响。

据了解,千红制药多糖类产品包括肝素钠及低分子肝素类系列品种。单从肝素市场规模来看,千红制药的业务是有一定增长前景的。根据市场调研机构Global Market Insights的研究报告,2021年全球肝素市场规模超过45亿美元,预计到2028年市场规模超过57亿美元。

不过,现阶段这一产业下游仍处于去库存周期,相应的对上游千红制药等肝素原料药公司的产品需求缩减。

供大于求的情况下,市场也很容易出现降价情况,目前肝素原料药外销订单价格下调的表现就比较显著。据中邮证劵,2024年1-4月,肝素累计出口金额达26235万美元,同比下降38.89%。

另外,据了解,肝素类药品已经被纳入药品集中采购,一定程度上也会影响相关药企的业绩。

可以看到,肝素原料药行业中,除了千红制药,常山药业等公司也面临较大的增长压力。据财报,今年上半年,常山药业实现营业收入5.68亿元,同比下降30.79%;归属净利润为-4690.27万元,扣非净利润为-5366.66万元。

但对比来看,千红制药却实现了较大的利润增长(2024年上半年,千红制药净利润同比增长 53.57%),这是怎么做到的?

与公司积极降本其实有一定关系。据财报,今年前三季度,千红制药的销售费用、管理费用、营业成本分别下降27.54%、17.47%、34.19%。另外,千红制药解释,净利润增长也是收回部分已计提坏账损失的建元信托(原安信信托)和解款8500万元所致。

不过,尽管千红制药实现了利润大涨,但其增利不增收的财务表现显然并不健康,公司亟需走出更稳定的增长路径。

二、收购是破局关键但尘埃未落定

目前来看,收购方圆制药的确是千红制药的破局关键。

我们先了解下方圆制药这家公司。据悉,方圆制药主要从事抗生素类药品的生产,旗下产品包括硫酸依替米星等。

从终端市场来看,全球抗生素制剂的市场规模在500亿美元以上,国内抗生素市场规模接近2000亿元。于千红制药而言,收购方圆制药,就等同于进入了一个规模十分庞大的新市场,有望摆脱对现有品种的依赖。

而且,多年发展下来,方圆制药也已经具备一定的产品优势。据了解,方圆制药的硫酸依替米星是新一代半合成氨基糖苷类抗生素,该品种所处市场竞争格局良好,目前国内持有硫酸依替米星小容量注射剂批件的生产厂商仅2家,其中,方圆制药市占率达到27%。

基于此,千红制药也有一番畅想:“收购方圆制药后,将进一步拓展公司的核心产品管线,并利用公司在销售资源和营销管理模式上的优势,整合方圆制药的硫酸依替米星产品营销,以期快速提升销售业绩及盈利能力。”

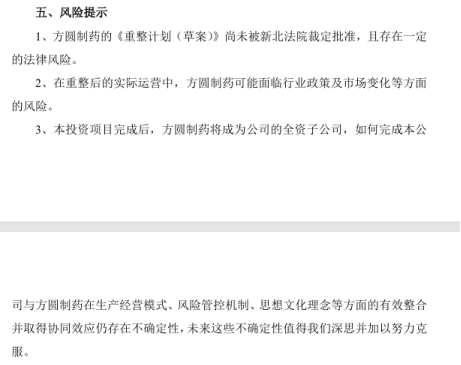

但是,尘埃尚未落定。

据千红制药发布的公告,方圆制药的《重整计划(草案)》尚未被新北法院裁定批准,存在一定的法律风险。

此外,千红制药在公告中也坦言,如何完成公司与方圆制药在生产经营模式、风险管控机制、思想文化理念等方面的有效整合并取得协同效应,仍存在不确定性。

因此,通过此次拟收购,千红制药只是释放出一些破局信号,但至于具体的效果如何还需要时间验证。

本文作者可以追加内容哦 !