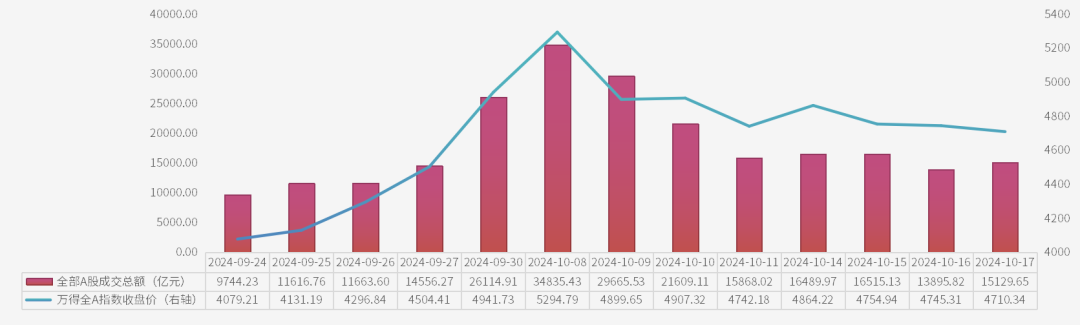

一揽子利好政策接连落地,令中国权益市场焕发活力,以超乎想象的态势飞速复苏中。自9月24日截至10月18日收盘,万得全A指数涨幅达20.13%,全市场成交总额更不断刷新着自2015年以来的高位纪录。(数据来源:Wind,统计区间:2024年9月24日-2024年10月18日)

我国权益市场近期表现

在情绪面与资金面双重共振之下,市场做多热情不断抬升——急速上涨的行情呈现出巨大的吸引力,各方资金也正加速涌入A股支撑资产价格不断抬升。

然,爆发式增长背后的汹涌动能来自何方?怎样看待本轮行情的持续性?如何参与其中才能实现“不踏空,稳收益”?

纾困提振,这一波的政策“组合拳”实力强劲

从整体看,国内外政策转向是本轮行情的核心驱动力,也为后市A股长期向上发展构筑了坚实的基础。

9月18日(当地时间)美联储降息50个基点

当地时间9月18日,美联储宣布将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平,这是美联储自2020年3月以来的首次降息,利好美国地产链与全球定价的资源品,激活全球资本市场。A股在国内宽松政策也将快速跟进的预期下有所反弹,港股更受益海外流动性改善与人民币升值涨幅更大。

9月24日解锁“一行一局一会”政策礼包

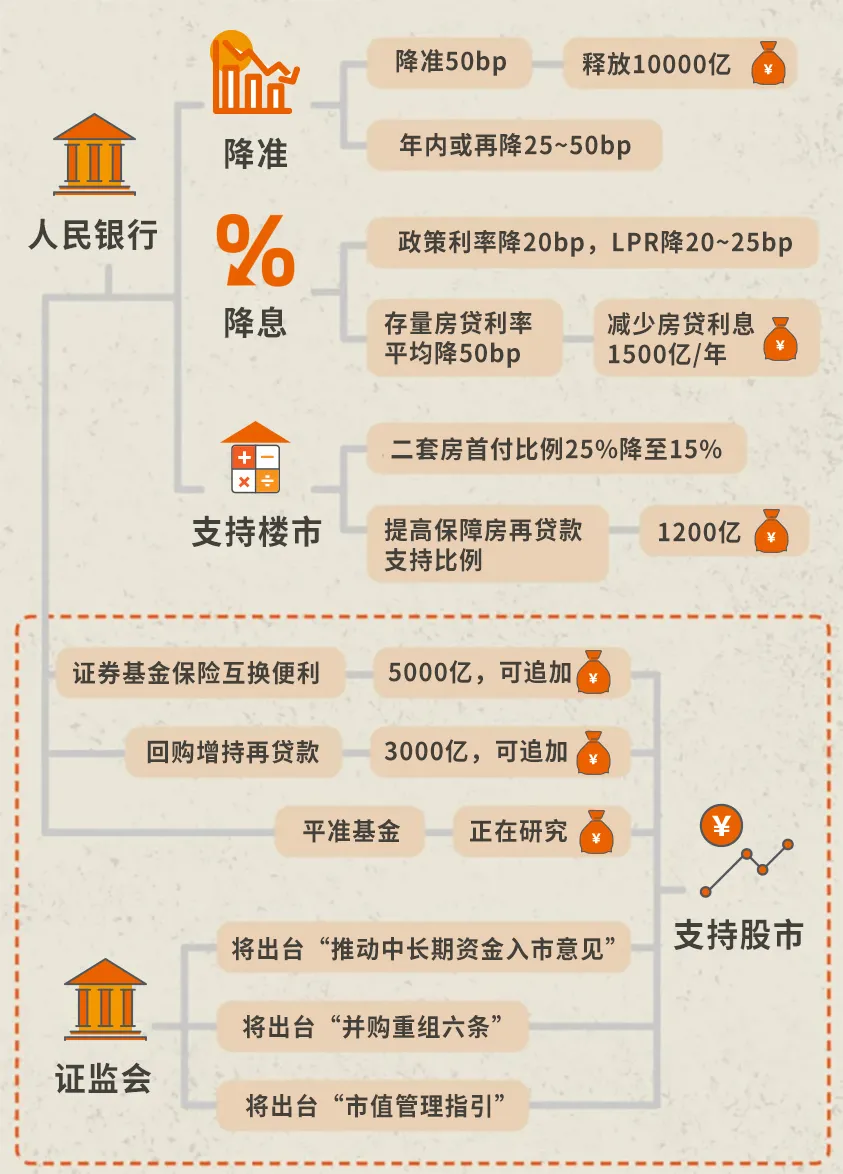

9月24日国新办举行新闻发布会,人民银行、金融监管总局、证监会负责人明确一系列金融政策“大礼包”支持经济高质量发展。发布会上,人民银行行长潘功胜罕见“预告”了此后还可能有降准及支持资本市场相关政策,政策立场鲜明。

9.24政策大礼包

华泰证券研究所解读认为:本轮政策有望带动融资成本下降(降息、降存量房贷利率),扩张基础货币(再贷款工具等),并提高地产负担能力(降首付比例等)。后续央行有继续降准、降息的空间。同时,支持资本市场和防风险相关金融政策也有进一步加码的潜力。

(观点来源:Wind,华泰证券,《联合解读:金融政策“组合拳”的影响与启示》,2024年9月25日)

尤其值得关注的是,央行首度推出两个创新型工具,包括股票回购增持专项再贷款(首批3000亿元),以及证券、基金、保险公司互换便利(首批5000亿元):前者旨在引导商业银行向上市公司和主要股东提供贷款、并用于回购和增持上市公司股票;后者支持符合条件的证券、基金、保险公司通过债券和股票ETF等资产进行质押,换入国债、央行票据等高流动性资产。

双力驱动之下,我国权益市场或将迎来超8000亿增量资金,不仅维护了基础货币的扩张,更较好地提升了股票市场的流动性。

9月26日,政治局会议确认稳增长紧迫性

当日,中共中央政治局召开会议,分析研究当前经济形势和经济工作一方面,本次政治局会议确认了9月24日金融政策会议所传达的政策信号,体现出稳增长、稳市场政策的力度及紧迫性均有加强;另一方面,相对于9月24日的金融政策组合拳仍有不少“增量”表述,尤其是在保民生、促消费、保就业、稳预期等方面的政策部署。

对股市而言,强力积极的政策信号对风险偏好有提振,流动性短期有所改善,A股底部夯实,后续或还有一批增量政策正在路上。

(观点来源:Wind,华泰证券,《联合解读:9月政治局会议释放更强信号》,2024年9月27日)

10月8日,发改委保证增长决心

国家发改委举办国务院新闻发布会,会议总体基调积极,实际执行层面仍需财政政策的支持和配合。同时,须关注新增项目地方配套资金及开工进度,以更准确地估算其对总需求增长的短期影响。

10月12日,财政部介绍加大财政政策逆周期调节力度、推动经济高质量发展有关情况

财政部部长蓝佛安10月12日在国新办新闻发布会上表示,中国财政有足够韧劲,通过采取综合性措施,可以实现收支平衡,完成全年预算目标。据蓝佛安介绍,中国财政部将在近期陆续推出一揽子有针对性增量政策举措。主要包括:加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务。

决定股市中长期走势的核心因素——经济基本面

从情绪面及资金面来看,中国资产此刻已进入上涨通道,海外资金正在加速回流,叠加当下市场风险偏好显著抬升,存量资金发生了从固收资产向权益资产的迁移——两项合力,保障了未来增量资金的充裕。然而,宏观经济是否得到切实地改善,才是支撑这波牛市走稳走远的关键。

据国家统计局数据显示,9月份制造业采购经理指数(PMI)为49.8%,环比上升0.7个百分点,制造业景气度明显回升。

其中,生产指数为51.2%,环比上升1.4个百分点,表明制造业企业生产活动有所加快;新订单指数49.9%,环比上升1个百分点,表明制造业市场需求景气度有所改善。

“急涨”或许不会是常态,但仍要保持牛市思维

华泰证券资管权益团队认为:美联储→央行→财政→经济,行情反转四要素已兑现过半。对于国内来说,关键在于后续政策能否快速发力、扭转经济边际预期,同时应考虑后续政策出台的节奏、三季报仍有业绩暴雷的风险以及美国大选结果扰动。

10月“急涨”或许不会是常态,但仍要保持牛市思维。国庆后首周股市风险溢价或许将回到均值水平,交易面热度将达到“阶段性顶部”标准,新开户资金集中入市也将基本释放。10月中下旬后,三季报风险及美国大选扰动也将加剧。但鉴于当下政策表态仍然积极,设备更新+信心修复也足以支撑年内经济边际企稳,后续行情更大概率转为结构性机会。

从近期密集出台的利好政策中,可以观察到国家呵护金融市场稳健增长的决心。“风物长宜放眼量”,或许我们更应以牛市思维解码未来投资线索,强化投资中的长线思维而非聚焦于短期涨跌。

投资是“马拉松”而非“速度跑”,认真观察变化,谨慎参与其中,重视风险管理 ,才能更好地于沃土中掘金。

$华泰紫金泰盈混合C(OTCFUND|008405)$$华泰紫金创新先锋混合(LOF)C(OTCFUND|501202)$$华泰紫金创新成长混合发起A(OTCFUND|016517)$$华泰紫金创新成长混合发起C(OTCFUND|016518)$$华泰紫金先进制造混合发起A(OTCFUND|017424)$$华泰紫金先进制造混合发起C(OTCFUND|017425)$$华泰紫金价值甄选混合C(OTCFUND|019801)$$华泰紫金碳中和混合发起C(OTCFUND|018583)$$华泰紫金价值远见18个月持有混合发起C(OTCFUND|020638)$$华泰紫金远见回报12个月持有期混合C(OTCFUND|021272)$

$华泰紫金丰泰纯债发起C(OTCFUND|007118)$$华泰紫金智盈债券C(OTCFUND|005468)$$华泰紫金智盈债券A(OTCFUND|005467)$$华泰紫金添鑫30天滚动中短债发起A(OTCFUND|016093)$$华泰紫金添鑫30天滚动中短债发起C(OTCFUND|016094)$

风险提示:本文中所涉及观点仅为相关机构和个人观点,本文中所涉及观点仅供参考,在不同时期,华泰证券(上海)资产管理有限公司可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料,不构成任何投资建议或承诺,投资有风险,入市需谨慎。

转自:华泰证券资产管理公众号

本文作者可以追加内容哦 !