01 为应对宏观经济波动及竞争加剧,携程“双十一”期间推出“先囤后付”

据文化和旅游部测算,今年国庆假期全国共7.65亿人次出游,按可比口径同比增长5.9%,较2019年同期增长10.2%;游客出游总花费7008.17亿元,按可比口径同比增长6.3%,较2019年同期增长7.9%。

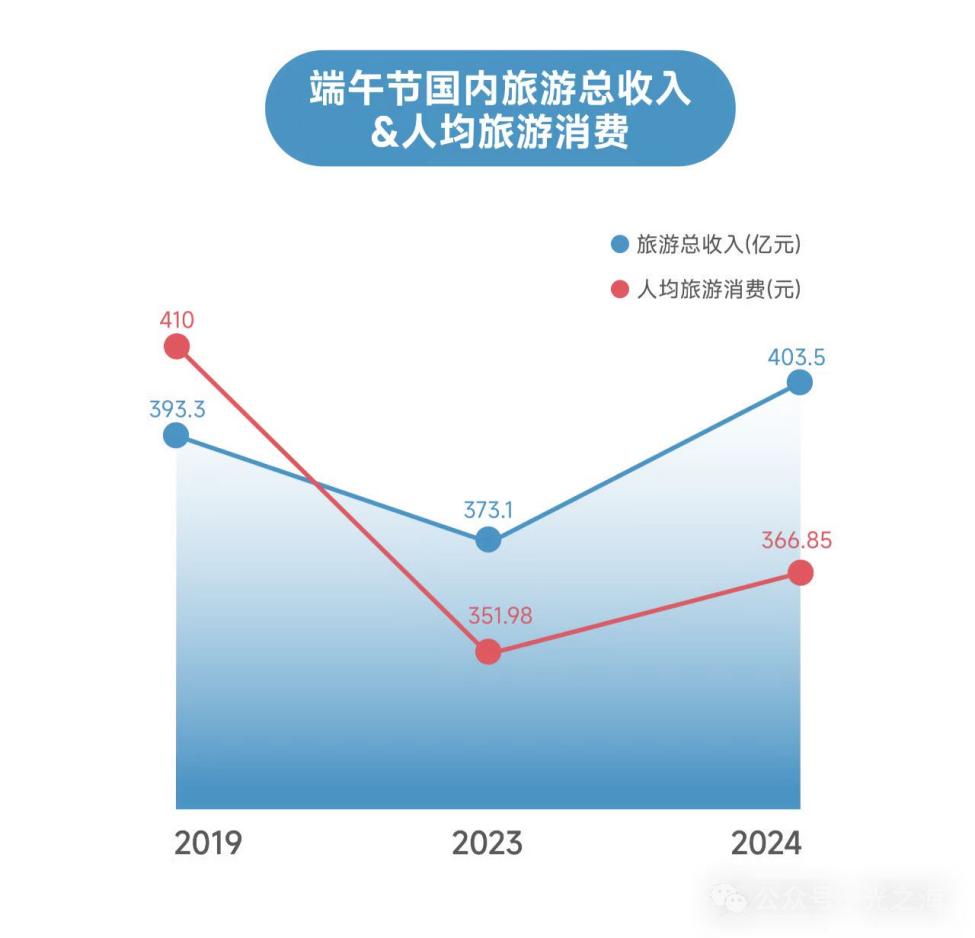

尽管 “十一”期间国内出游人数、消费总金额创出新高,但人均916元的消费金额却略低于2019年的935元。

无独有偶,今年五一、端午假期人均旅游消费金额同样低于Covid-19影响前的2019年。

(文化和旅游部数据)

国内旅游消费人均支出下滑除受人均可支配收入降速外,也与旅游群体的消费习惯变化有关。

全球消费者研究公司尼尔森发布的《2024中国消费者展望》显示,中国零售业正式进入了一个全新的“性价比时代”,对价格不敏感的年轻消费者比例已从30%下降至15%。

(Mob研究院)

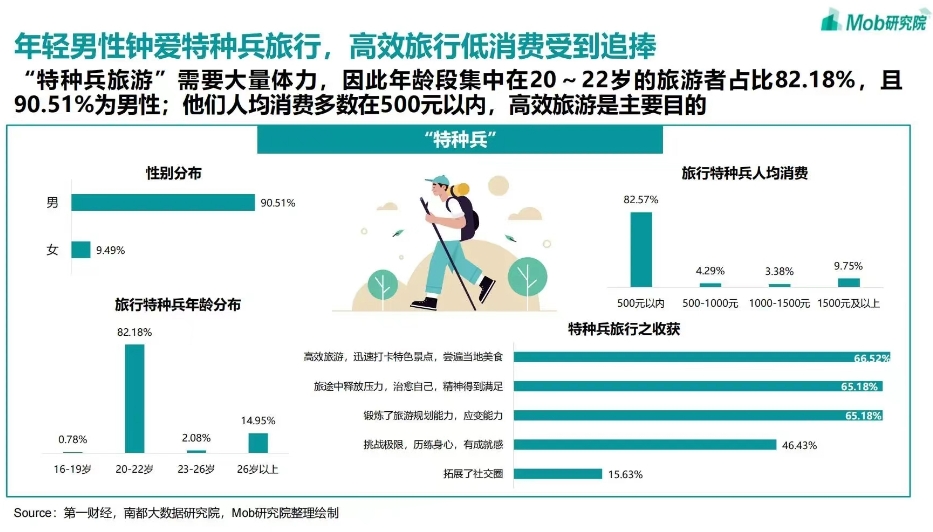

《2024中国文旅产业发展趋势报告》表示,82.57%的年轻消费者在“特种兵式旅游”中人均消费不足500元。

不过即便国内旅游行业增速放缓,人均消费支出有所下滑,OTA平台龙头携程依然交出了一份亮眼的中报。

2024年Q2暨中期业绩报告显示,携程上半年实现归母净利润81.45亿元,同比增长103.3%。携程Q2单季实现38.33亿元归母净利润,是去年同期的6.07倍。

上半年携程营业收入同比增幅约20.69%,低于归母净利润涨幅,说明抽佣等高毛利业务占比增加。

据悉,携程对入驻酒店佣金抽成比例多在10%-15%之间,中小型民宿抽成比例最高可达25%。基于携程在OTA平台中的超然地位以及庞大的用户总量,携程上半年“住宿预订”同比增长24%。

看过国家旅游局发布的行业信息数据,携程和酒店公司们的业绩表现可谓“一半海水,一半火焰”!

(文化和旅游部官网)

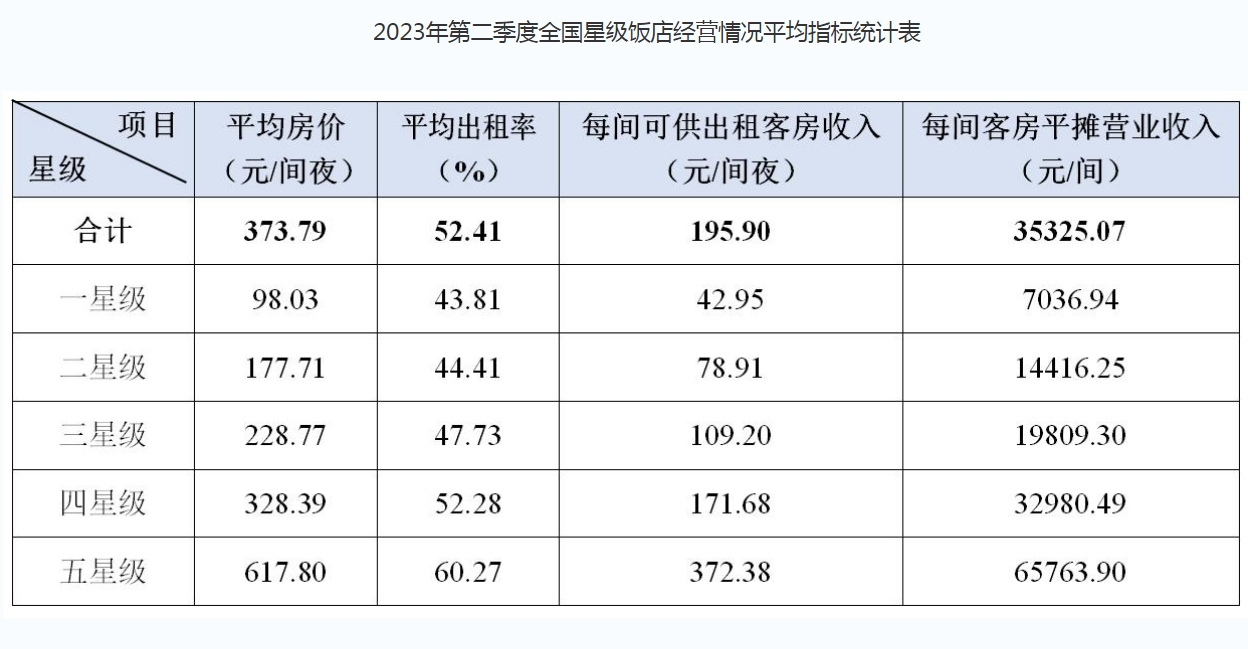

二季度,国内星级酒店平均房间夜(ADR)373.01元,平均出租率(OCC)50.02%,每间客房收入/间夜(RevPAR)186.59元,较去年同期均有下滑。

上半年,上市连锁酒店企业营收/净利润增速均有所放缓,部分企业甚至还有所下滑。

面对行业供给量持续增长+平台高比例分润,近期国内连锁酒店巨头华住集团传出了“避免过度依赖OTA,全力发展自有会员”的声音。据悉,华住将致力于扩大自有会员体系优势,以确保自有渠道更具性价比。

(公开数据整理)

抖音、小红书等社交电商也纷纷涉足旅游赛道,2023年抖音生活服务平台GMV增长256%。更多新兴渠道的崛起也会对携程带来一定的增长压力。于是,居安思危的携程想出了“先囤后付”的主意。

今年“双十一”期间,携程推出让消费者可锁定未来几个月特价机酒、景区订单的“先囤后付”功能。“先囤后付”本质是和支付宝花呗、京东白条、美团借钱类似的消费贷,用户只要不进行“预约”操作就无需还款,只占用信用贷额度。线上囤的产品除了过期可自动退款外,消费者也可以在APP上主动完成退款操作,满足了消费者低价随机出行需求。

02 携程“先囤后付”或醉翁之意不在酒

“先囤后付”确实有望拉动携程GMV表现,但和电商行业一样,GMV增长不代表利润就会增加,还要综合退货率的影响。换句话说,携程的“先囤后付”只有在高预约率的前提下才能够拉动酒旅业务增长。

经查询,今年“双十一”期间携程“先囤后付”产品覆盖全球15个国家和地区,日均覆盖300个酒店集团的9万个酒店套餐。其中以境外的单体中高星酒店门店、全球头部的酒店集团的通兑产品及携程旗下单体酒店产品为主。境内中大型连锁酒店参与活动的产品较少。

(亚朵APP)

(携程APP)

以北京的三里屯太古里亚朵X酒店为例,在同样是首单/新客的条件下,亚朵APP房型要比携程同样房型便宜50+,如果算上亚朵优惠券的再折扣,差价有小100元。

携程国内主流机酒产品并无价格优势,只能凭借境外中高星产品和知名度较小的自营产品拉动GMV增量。不过境外酒旅产品预约率一向低于国内产品,携程当下“先囤后付”玩法为酒旅贡献的增量业务比较有限。

既然携程“先囤后付”暂时并不能有效促进主业增长,携程为何在此时推出这一玩法呢?笔者认为其主要的目的是拓展消费金融客户。

03 携程扩大融资规模加码金融业务,隐性监管风险增加

(携程2024年二季度财报)

携程金融归类在“其他收入”项目中。2024上半年,携程“其他收入”为21.54亿元,同比增长34.54%。在携程五大主线业务中,收入增速仅次于“旅游度假”。

尽管笔者尚不知晓携程上半年“其他收入”中金融业务、互联网广告的占比各是多少,但携程金融2023年收入高达35亿,足见“其他收入”中金融业务的占比较高。

携程现拥有重庆携程小额贷款有限公司、天津趣游商业保理有限公司、上海尚诚消费金融股份有限公司等公司为主体的携程金融,涵盖了小贷、消费金融、商业保理、融资担保多个牌照。牌照优势让携程足以分食消费金融的大蛋糕。

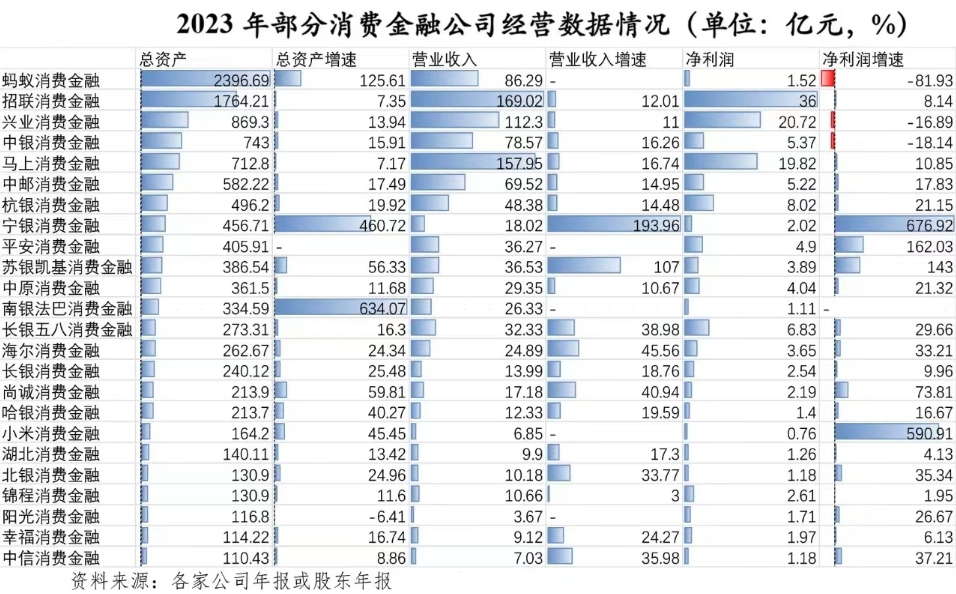

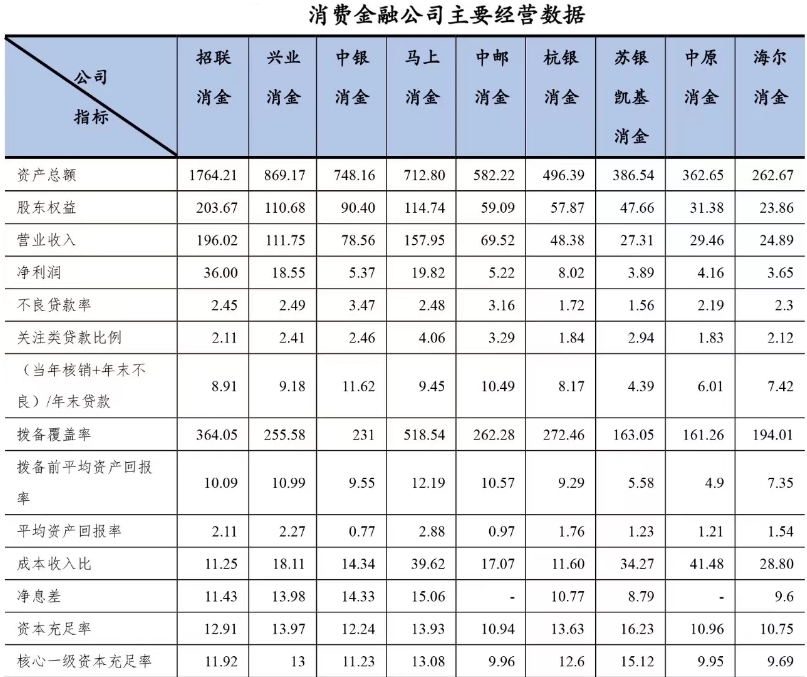

行业方面,2023年,我国多数消费金融公司营业收入、净利润均保持了正增长。

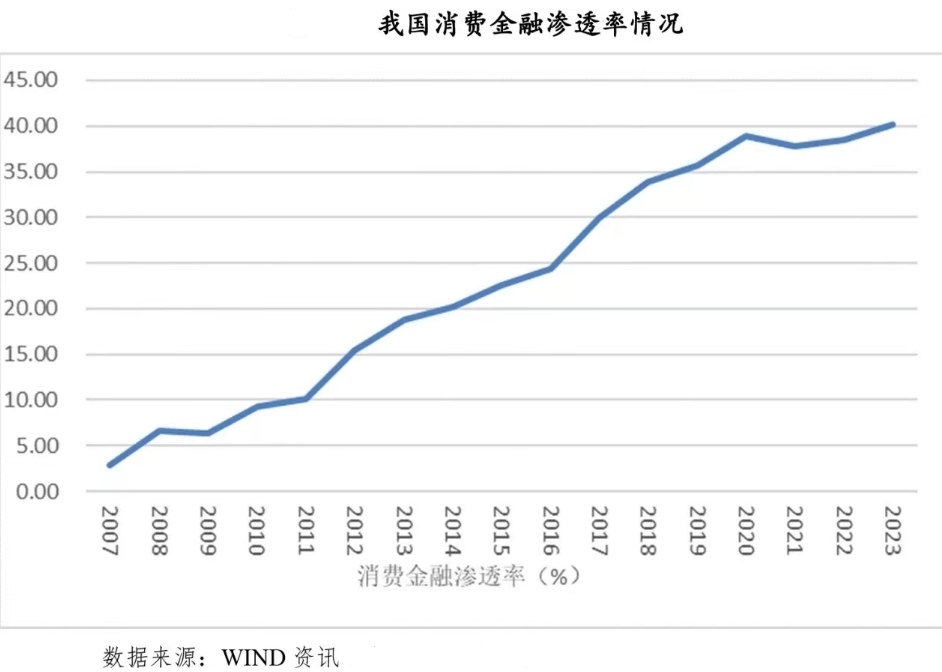

不过蚂蚁花呗、京东白条、微信分付在2014年后相继推出“先用后付”、“0元下单”, 试用期内体验满意再付款的功能,10年以来几大互联网平台消费金融业务渗透率已迫近瓶颈。

Wind数据显示,2023年我国消费金融渗透率虽然创历史新高,但增速较2020年前已明显放缓。

(艾瑞咨询)

在近两年传统金融机构执行“宽信用”,LPR利率不断下调且监管从严后,互金平台、消费金融公司总份额已于2023年降至50%以下。

携程只能凭借旅游单一垂直行业拓展消费金融业务,面对资本实力雄厚的传统金融机构的竞争,携程一方面要补充资本,保持竞争力。

今年二季度末,携程现金及现金等价物总额约990亿元,单季度就增加171亿元,按说携程并不缺少现金流。但就在6月上旬,携程却宣布完成总额15亿美元的可转换优先票据发售。携程解释是为偿还现有金融债务、进行海外业务拓展及充实营运资金。虽然携程今年海外供应链确实有所丰富,但在货币资金大增的情况下,再融资15亿美金很可能缘于金融业务的“挤占”。

此外,携程年内定向发行的2024年度“拿去花”第一期资产支持票据(ABN)规模多达50亿。遥想2018-2019年,携程“拿去花”第一期资产支持专项计划2号/3号规模仅为4亿/5亿,可见携程金融随着规模的增大,资本消耗也大幅增加。

(公开数据整理)

消费金融赛道虽好,但其中的风险亦不容忽视。2023年我国消费金融公司平均不良贷款率为2.14%,较国内主流金融机构要更高。

主营消费金融的上市公司乐信2024年Q2财报披露,乐信贷款发放总额为511亿元人民币,较2023年第二季度的639亿元人民币减少了20.1%;Q2用户使用乐信贷款产品的人数为420万,较2023年Q2的500万下降了16.4%。二季度末,乐信90天以上逾期比例为3.7%,较一季度末的3.0%也有所增加。

乐信信贷用户数、放宽金额同比均减少,这就不难理解携程为何选在此时推出“先囤后付”玩法了。随着“先囤后附”在“双十一”大促期间刷屏,预计2024年报中携程金融注册人数将有较快增长。

然而,随着携程金融业务规模持续扩大,其监管压力也将对应增加。

携程“先囤后付”由“拿去花/信用购”提供服务,需要先同意“拿去花/信用购”相关协议才能开通使用。

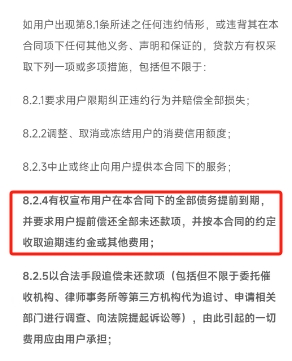

不过,《拿去花-重庆携程小贷个人信息使用授权书》第8.2.4款提到“拿去花”有权宣布用户合同下的全部债务提前到期,携程可要求用户提前偿还欠款并收取预期违约金等费用。

(黑猫投诉)

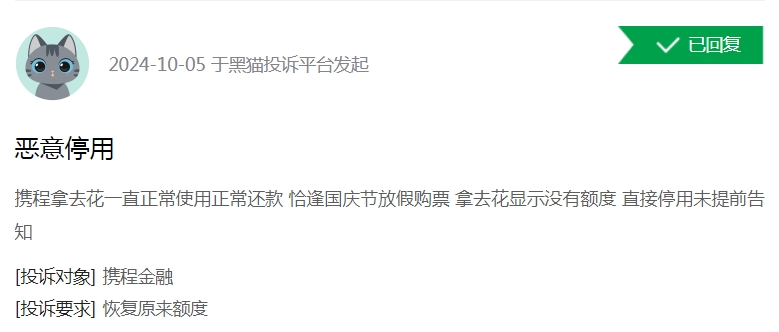

10月5日,某用户在黑猫平台就表示“拿去花”在未提前告知的情况下被停用。

而支付宝花呗终止合同条款主要基于“不可抗力”,并无“随时宣布合同终止”的表述。即使是合同终止,支付宝对于欠款偿还、违约金的主张都更加柔性。

今年“3·15”,央视披露某旅游平台通过小贷公司设计礼品卡+服务权益的“礼包”,从而变相实现超高息放款的案例。

(携程APP)

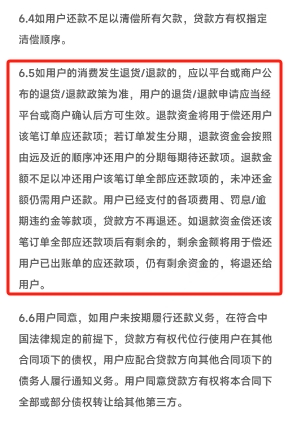

《拿去花-重庆携程小贷个人信息使用授权书》第6.5款表示“用户退款金额不足以冲抵全部还款项的,用户仍需继续还款。且各项费用、罚息贷款方不退还”。

(黑猫投诉)

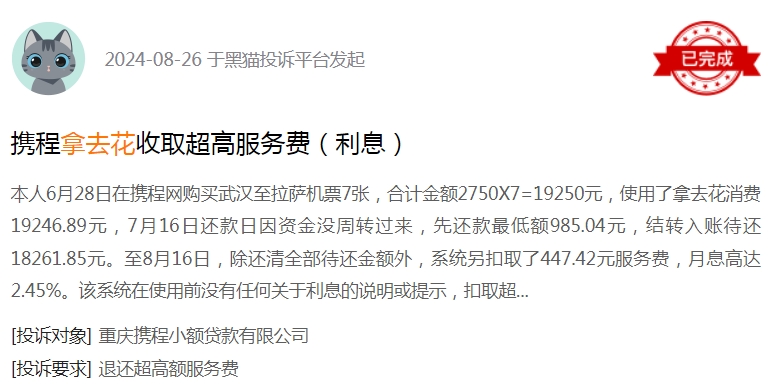

黑猫8月份也有关于重庆携程小贷“服务费收取过高”的投诉。

过高的“费用”、“罚息”可能会导致贷款利率超过红线,从而引发监管风险。

或因消费金融合规成本高、风险大,国内已有OTA平台彻底放弃了金融业务。“3·15”被点名高息放款的OTA平台至今也没能重新上架···携程应重视金融协议条款的合理性,避免盲目扩大消费金融业务规模。因消费金融招致监管有些得不偿失。

04 携程产品数量、MAU仍占优,立足主业高质量发展方为长赢之道

(QuestMobile)

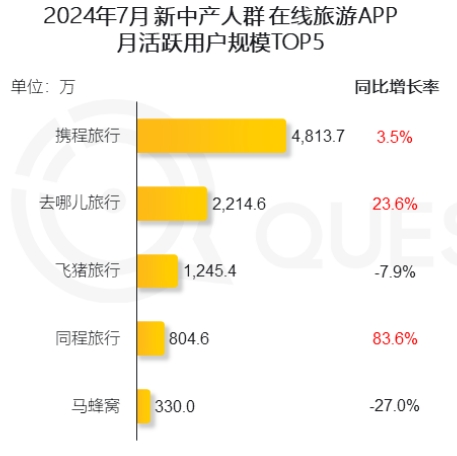

据QuestMobile统计,携程是今年7月在线旅游月活人数最高的APP。

(《2024中国出境游行业发展趋势报告》)

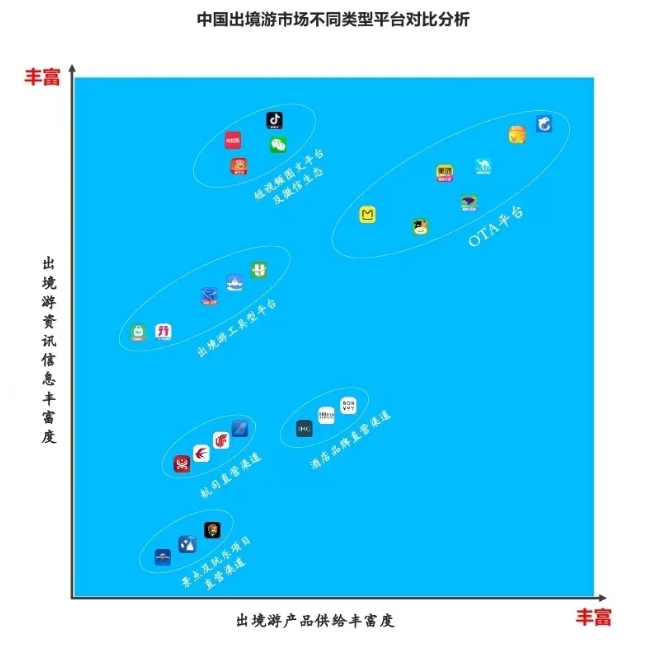

携程既是国内出境游资讯信息最丰富的,也是出境游产品供给最丰富的企业。

2024上半年,我国(大陆)居民出境游为6071万次,同比增长50.4%;出境游客海外消费1240亿美元,同比增长57.8%。在双边“免签政策”持续落地的当下,出境游是比国内游、消费金融增长潜力更大的市场。

本次携程在“双十一”期间推出“先囤后付”这样算不上先进的玩法应是“醉翁之意不在酒”,在乎扩大携程金融的注册用户量,以缓解渠道竞争加剧的压力。不过携程也应重视金融业务长期消耗资本量较大,导致股东回报长期欠缺等问题。

笔者认为,携程应继续巩固出境游优势产品地位,扩大产品供给,不应“舍本逐末”将精力放在竞争已趋于白热化,且监管风险较大的消费金融业务。若重蹈同行APP被下架的覆辙,就真是“赔了夫人又折兵”了。$携程(NASDAQ|TCOM)$

本文作者可以追加内容哦 !