电商巨头$亚马逊(NASDAQ|AMZN)$ 将于10月31日美股盘后公布其2024财年第三季度财报。截止到10月23日,亚马逊全年涨幅约21%,在科技“七巨头”中表现居中。通货膨胀、利率政策以及全球经济复苏的步伐都将成为影响亚马逊股价的重要因素。

二季度净利翻倍,三季度营收预期增8%到11%

二季度,亚马逊的净销售额为1480亿美元,同比增长10%;净利润为135亿美元,同比大幅增长100%;每股摊薄收益为1.26美元,也是同比大幅增长。

亚马逊预计,2024财年第三季度净销售额将达1540亿美元到1585亿美元之间,同比增长8%到11%。

预计三季度的运营利润将达115亿美元到150亿美元之间,与2023财年同期为112亿美元。

而根据彭博数据,分析师普遍预计亚马逊第三季度营收约为1573.4亿美元,调整后每股收益为1.41美元,同比分别增长9.96%和1%。

业务驱动:两头“现金奶牛”

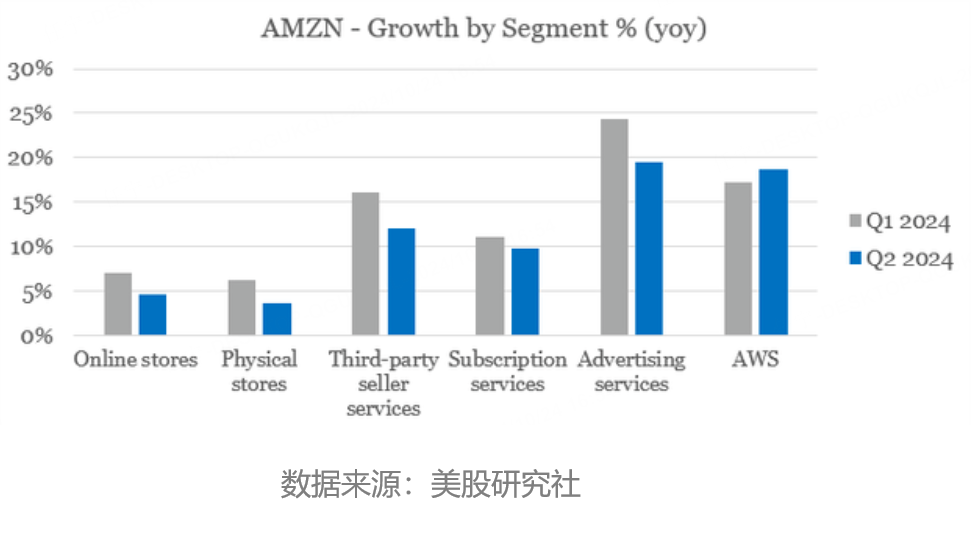

亚马逊想高速增长主要依靠两大引擎——广告和AWS。预计它们将继续扩大规模,并在总收入中占据更大份额。

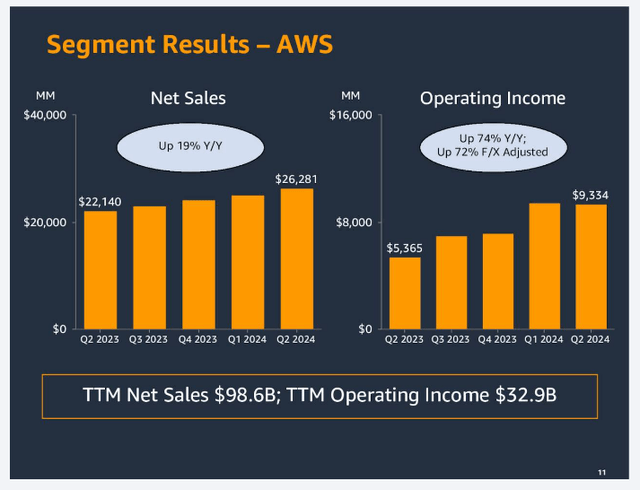

AWS的增长势头有望持续

二季度,AWS在经历了连续七个季度下滑(客户在更为严峻的环境下被迫削减成本)之后,连续第三个季度实现反弹。

增长势头反映出连续200个基点加速至19%,优于Google Cloud,后者增长了100个基点至29%,而Microsoft Azure则减速了100个基点至29%。同样值得注意的是,AWS的基数高于其竞争对手,为263亿美元,约占总收入的18%,同时营业利润率也高达36%。

广告业务:Prime Video助力跃升

广告业务近年来发展迅猛,在 2024年第二季度达到了 128 亿美元,占公司总收入的 9% 左右,增长率为 20% 。亚马逊的优势在于可以整合消费者的购买数据,帮助广告主精准定位目标客户,从而提升了广告支出的回报率。

特别是 Prime Video 的加入,使亚马逊的广告业务获得了新的增长动力。也使亚马逊能够与 YouTube 和 Instagram 展开更有利的竞争。

亚马逊管理层认为,视频广告业务仍然处于发展的早期阶段,未来有望凭借其用户数据和闭环系统的优势,在广告市场上占据更大份额。

零售业务:挑战重重,应对“消费寒冬”?

亚马逊的零售业务一直是公司收入的核心支柱,占总收入的约65%。然而,零售业务的盈利能力受到多种因素的挑战,特别是在当前的宏观经济环境下。

2024 年 9 月,亚马逊宣布为约 80 万名美国员工加薪 1.5 美元每小时,平均时薪升至 22 美元。随着劳动力成本的上升,公司的运营利润面临压力,这一点需要在财报中特别注意。

关于AI,仍在投入期,静待资本支出详情

接下来,亚马逊肯定会继续加大在AI领域的投入。在二季度的财报会议上,首席财务官称,预计亚马逊在2024年下半年的资本投资将更高,大部分支出将用于支持对 AWS 基础设施,特别是生成式人工智能方面的投入。

分析师预测,亚马逊的人工智能项目未来几年内有望创造数百亿美元的收入。

股息与回购的潜力:亚马逊将效仿苹果,巨资回馈股东?

据报道,亚马逊预计到 2029 年,将累积超过 5000 亿美元的净现金储备。这一规模远超公司运营所需,甚至达到了“财务上不负责任”的程度。

苹果在 2012 年启动了史上最大规模的股东现金回报计划,自那以后派发了 2500 亿美元的股息和进行了巨额股票回购。亚马逊也具备类似的能力,尤其是在资本支出逐渐趋于稳定之后。

自 2024 年至 2029 年,亚马逊的自由现金流预计将年化增长 26.8%,至 2030 年接近 2000 亿美元。这意味着公司在未来可能通过股息和回购向股东返还大量资金,以提升股东回报并稳定股价。

近期大行评级

加拿大丰业银行给予亚马逊“跑赢大盘”评级,目标价 245 美元。该行表示,亚马逊会持续在零售、数字广告和 AWS 领域占据主导地位,并带来诸多新增长机会。 其中,AWS 有望从人工智能支出中获益,2027 年及以后的年收入增速预计能达 15%。

富国银行分析师于10月8日将亚马逊从“增持”降至“持股观望”,并将目标价从225美元大幅削减至183美元。这一调整反映了市场对于亚马逊明年利润率趋势的担忧,尽管云计算业务的增长前景被看好,但似乎不足以抵消这一负面影响。

本文作者可以追加内容哦 !